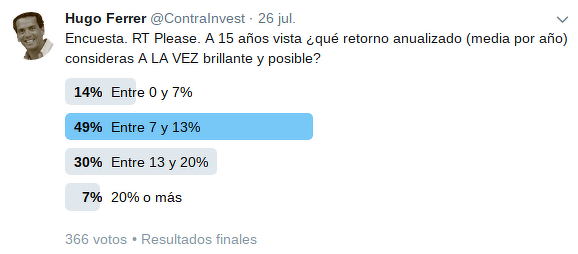

Durante los últimos días he realizado dos encuestas informales a través de Twitter. En la primera preguntaba que retorno de largo plazo (anualizado) podía considerarse brillante y posible.

La respuesta menos común fue un 20% o más de rentabilidad y la siguiente menos común entre el 0 y 7% anual. La mitad de las respuestas se concentró entre el 7% y el 13% anual y casi un tercio de las respuestas entre el 13% y el 20%.

A los pocos días realicé otra encuesta, esta vez preguntando por la valoración actual de las bolsas occidentales. La gran mayoría votó que o las bolsas están caras o muy caras y solo un 24% que están baratas o muy baratas.

Hay que admitir que las preguntas, especialmente la primera, es ambigua ya que pregunto por "brillante y posible" y no, por ejemplo, por "el rango de rentabilidad del primer cuartil de gestores y fondos a 15 años" o alguna pregunta similar.

Pero es Twitter donde el espacio es limitado y las preguntas hay que formularlas de una manea en las que las respuestas se produzcan de la forma menos encorsetada posible.

El resumen de ambas encuestas muestra que la gran mayoría, más del 75%, considera que las bolsas están caras pero también que la gran mayoría considera que es posible lograr rentabilidades mayor al 7% anual.

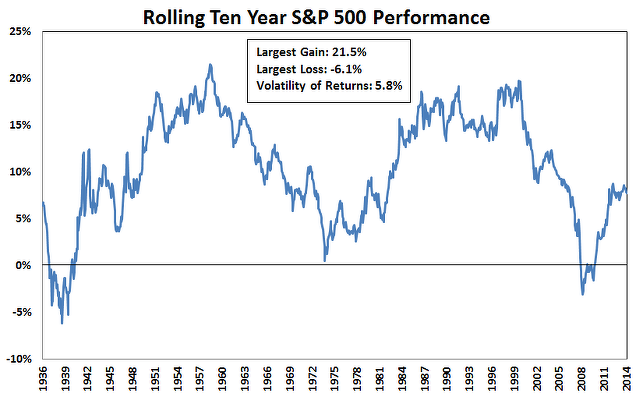

En mi reciente post "Ahorrar vs. Invertir" mostraba el siguiente gráfico de rentabilidad anualizada a 10 años lograda por el índice bursátil S&P 500 a lo largo del tiempo:

En el caso de este índice, uno de los más afortunado del mundo por representar un país que se convertía en una potencia mundial posteriormente hegemónica, vemos que hay ocasiones en las que ha llegado a rentar casi un 20% anual a 10 años, pero también ha estado en negativo en ese plazo a final de los años 30, la década pasada con la Gran Recesión y casi en negativo a principio de los 70.

Con este resultado histórico de la renta variable estadounidense, y haciéndolo extensivo a las bolsas occidentales, podemos descartar que lograr más de un 20% anual durante los próximos 10 años esté dentro de lo posible. Siempre habrá algunas excepciones extremas, pero parece muy poco posible.

En segundo lugar, un 49% respondió que entre un 7% y un 13% de rentabilidad anual es posible y un 30% que esperar entre un 13% y un 20% de rentabilidad, lo es.

Si vamos a Morningstar, una web de información de fondos, y vemos la rentabilidad anualizada a 10 años de los fondos españoles más rentables en la última década, vemos que los primeros fondos, ya sean pasivos o activos, han obtenido una rentabilidad anualizada del 10% como máximo y que en realidad son excepciones ya que la rentabilidad el ranking cae rápidamente y el décimo fondo ofreció un 7,09% anualizado.

Si esta encuesta que he hecho en Twitter la hubiera realizado en agosto de 2007 y hubiera recibido las mismas respuestas, lo cierto es que podríamos decir que a 10 años vista solo hubiera acertado el 14% de los encuestados. Lograr más de un 7% anualizado en estos años hubiera sido una extrema rareza, es decir, era poco posible.

Ahora bien, esto es viajar en el tiempo con preguntas hipotéticas en un mundo en el que no existía Twitter y donde la situación era otra. Pero hoy en día, aunque sea difícil pensar que se repita en los próximos años una crisis del calibre de la Gran Recesión, lo cierto es que el mercado está más caro que hace 10 años y el retorno esperado de los mercados, y de los mejores fondos por tanto, probablemente sea inferior al 7% anualizado con un puñado de excepciones.

La valoración del mercado, si bien no dice absolutamente nada de lo que hará el mercado los próximos 3 años, si tiene capacidad predictiva del retorno del mercado en el largo plazo -10 años por ejemplo- y lo que nos está diciendo es que, probablemente, el retorno durante los próximos 10 años pobre en términos históricos y que lograr más de un 7% anual va a estar realmente complicado.

Todos estos elementos me llevan a una serie de conclusiones:

1. Los inversores tienen unas expectativas infladas de cara a la próxima década. Solo el 14% está siendo realista según mi punto de vista.

2. Los inversores pasivos-indexados que comiencen ahora a serlo -algo que está de moda en España en estos momentos-, deberían no ser pasivos y esperarse al próximo mercado bajista global para empezar a indexarse. En caso contrario acabarán siendo inversores activos que vendan en el próximo mercado bajista. Esto siempre ocurre, los inversores se vuelven "pasivos" arriba y activos abajo.

3. La gestión activa, tan denostada en los últimos años, se demostrará que no está muerta del todo y vivirá un auge cíclico en estos próximos 10 años. Esto quiere decir que un mayor número de fondos activos lo harán mejor de lo que lo han hecho en los últimos 10 años. Eso sí, los límites son los límites y estos dependen mucho de en que momento de mercado estamos. Es mejor esperar rentabilidades anualizadas razonables y no milagros.

4. Dado lo caro que está el mercado de acciones y el mercado de bonos, los inversores harían mejor ponderando más en sus carteras fondos más alternativos que cuenten con estrategias que puedan posicionarse alcistas, bajistas y en liquidez.

5. Si el inversor ha comprado un fondo que ha rentado mucho en los últimos años, debe volver a evaluar su inversión y la estrategia, porque lo probable es que haya comprado siguiendo los buenos resultados y estos probablemente no sean sostenibles en los próximos años. Hay mucha gente que ve un fondo subir un 15% anual durante tres años y cree que está ante la panacea, para más tarde descubrir lo que es la ley de los grandes números, las rentabilidades históricas de los mercados y cómo comprar o vender en caliente es lo peor que se puede hacer.

Si los proximos años la clave es la gestion activa en los fondos ... entoces virgencita que me quede como estoy ,... que no es poco,jajaja

De cada 10 gestores de fondos activos solo uno triunfará eso dice la estadistica, los otros se volveran muy conservadores,

La gestion activa no está en los libros

En respuesta a Pepe Mary El chucho de colastani

Creo que has obtenido una lectura muy estrecha del artículo centrándote solo en un elemento.

Primero he señalado lo infladas que están las expectativas con respecto a lo que la realidad va a dar en los próximos 10 años, se sea inversor pasivo o activo, ya sea lo uno o lo otro mediante fondos o no. La referencia a fondos es porque al ser fiscalmente favorables el gran dinero está ahí y es lo que a muchos nos importa.

Luego, al destacar que los fondos activos (y los inversores privados activos si se quiere) lo harán mejor que como lo han hecho los últimos años con respecto a los pasivos es porque si la beta está cara entonces habrá más oportunidades para la generación de alfa. Te paso un gráfico.

Pero en modo alguno sugiero que esa es "la solución". Más bien he dicho que vendría bien el sobreponderar gestión activa y que no sea "long only". Pero hay muchas cosas que se pueden hacer y pensar.

Saludos

Respecto a que la Bolsa está cara, totalmente de acuerdo, aunque se puede estar dependiendo de como y donde.

Sobre la tabla de fondos, hay que ver que para sacar el 10,85% anualizado estamos cogiendo rentabilidad desde julio del 2007 y ese inversor no se salió en la bajada del 2008, la del 2012, la del 2015, etc, etc, vamos que ha estado enganchado al fondo contra viento y marea, como habrá hecho el 99% de los inversores, pero si ha tenido una estrategia beligerante y ha aprovechado los dientes de sierra, que los ha habido muy buenos, entonces la rentabilidad en muchos de los fondos ha pasado del 20%. Por lo tanto, totalmente con tus conclusiones, que son validas para mas del 99% de los casos que son mucha gente.

En respuesta a Luis Mayoral

No creo que el 99% de los inversores en fondos hayan estado ahí con todos estos vaivenes. De hecho la gran mayoría se habrán rendido en algún momento (ver behavioural gap de los inversores en fondos). Así que el dato de rentabilidad real para los inversores es peor aún de lo ahí mostrado.

No tengo estadísticas de lo que se podría hacer o de que pudiera haber hecho un particular en concreto o en su propia cuenta sea con fondos o sin ellos.

Tenemos estadísticas públicas de los fondos y de eso es de lo que puedo hablar con conocimiento de causa.

S2

Un par de cosas Hugo. En los fondos que comentas hablas de rentabilidades anualizadas superiores al 10% como si tal cosa. Creo que te ha faltado recordar que estos 10 últimos años la rentabilidad anualizada de uno de los mejores índices, el S&P500 ha sido del 5.43% mientras que el Eurostoxx cae un -2.21% anualizado. Obtener 5% más que un índice cada año o 12% más que el Eurostoxx es una pasada.

Además, creo que los inversores no terminan de entender lo de la rentabilidad anualizada a periodos largos y la magia del tipo de interés compuesto. Creo que si hubieses puesto en vez de en términos anuales, en términos absolutos de rentabilidad, la respuesta habría sido distinta.

Ganar entre un 0% y 7% anualizado sería entre un 97% en bolsa en los próximos 10 años.

Entre el 7% y 13% sería ganar entre un 97% y un 240%

Entre el 13% y 20% sería ganar entre un 240% y 520%

Mas del 20% sería preguntar a los inversores si piensan que la bolsa se va a revalorizar más de un 520% en los próximos 10 años.

Hoy he realizado un artículo en el que vemos que la rentabilidad media de la bolsa está en niveles medios del 5,25%. Mientras más largo sea el plazo, más tenderá a esa media y menos desviación habrá sobre la misma. Así que este seguirá siendo la revalorización que tendrán las bolsas los próximos años, una rentabilidad que a muchos les parecerá muy baja, pero que superará claramente a la rentabilidad de una inversión en renta fija, o en un depósito. Si además lo hacemos a través de fondos que aporten valor sobre los índices, eso que nos llevamos.

En respuesta a Miguel Ángel Paz Viruet

Hola Miguel Ángel. Para nada como si tal cosa. Todo lo contrario, no sé donde me he explicado tan mal :)

Precisamente lo que digo es que esperar mucho más de eso, que es lo que espera mucha gente es harto difícil porque hablamos de rentabilidad "top". Lo era en los últimos diez años y es muy posible que lo sea en los próximos diez por como están las valoraciones y lo probable de una recesión de por medio.

Como bien dices, he preguntado por anual pero ahí está la maravilla del interés compuesto.