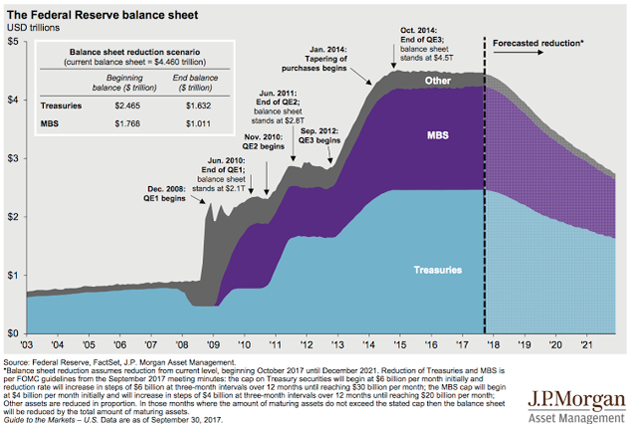

El 20 de septiembre de este año, la Reserva Federal (FED) anunció formalmente que comenzaría a reducir su balance, principalmente dejando de reinvertir los bonos en el momento de su vencimiento. Este proceso denominado “quantitative tightening” (en adelante QT) o ajuste cuantitativo es el proceso inverso al programa de compra de activos denominado “quantitative easing” (en adelante QE).

El QT comenzará de forma gradual, con una reducción de 10.000 millones de dólares mensuales durantes los tres primeros meses. Si no hay problemas graves en el mercado, el ritmo del QT se incrementará en 10.000 millones de dólares mensuales cada trimestre. Si ponemos estas cifras en perspectiva, 10.000 millones de dólares equivalen al 0,2% de los activos totales de la FED. A final de año, el balance de la FED se habrá reducido en menos del 1%, según los datos de JP Morgan.

(Fuente: The Fat Pitch)

El papel de la Reserva Federal a lo largo de este mercado alcista de 9 años duración es fuente de discusión. En este artículo examinamos, de la mano del analista Urban Carmel, cómo el QT podría afectar a las acciones de EEUU a través de los cambios en el balance del banco central. Este mecanismo se basa en la premisa de que la renta variable ha subido a medida que se expandía el balance de la FED y, por lo tanto, disminuirá cuando se reduzca este. Pero, ¿ha sido realmente el actual mercado alcista consecuencia de la impresión masiva de dinero por parte de la FED (QE), que habría entrado “forzadamente” en el mercado bursátil?.

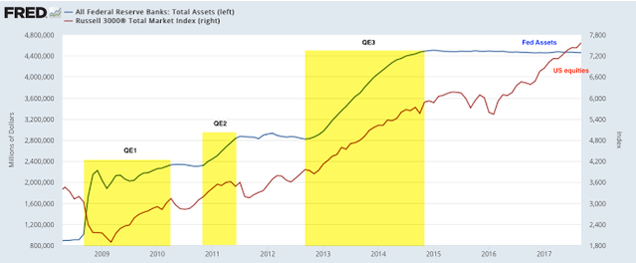

Como es evidente, los partidarios de este punto de vista muestran cómo el QE, el balance de la Fed y los precios de las acciones han subido de forma paralela desde 2009.

(Fuente: The Fat Pitch)

Curiosamente, en 2010 dos años después del lanzamiento de QE1, reputados inversores como Jim Chanos, Seth Klarman o Paul Singer escribían una carta a Ben Bernanke advirtiendo de los efectos negativos que iba a generar esa política de expansión cuantitativa. Sus predicciones han resultado incorrectas y posteriormente algunos de estos han cambiado la narrativa y ahora ven estas políticas expansivas de la FED como la causa principal del mercado alcista. ¿En qué quedamos?

¿Han subido las acciones durante los programas de expansión monetaria de la Reserva Federal? Por supuesto. Pero la correlación implícita en el gráfico del balance es mucho menor de lo que parece. Consideremos lo siguiente:

- El programa de flexibilización cuantitativa QE1 se anunció a finales de noviembre del 2008. Después de los primeros tres meses, el S&P 500 cayó un 22%, es decir, lo que se considera un mercado bajista según la definición tradicional.

- El S&P 500 subió un 10% durante el QE2, pero después de que terminara éste y antes de que comenzara el QE3, período durante el cual el balance de la FED se contrajo, el selectivo estadounidense se anotó una subida adicional del 10%.

- Durante el QE3 el S&P 500 subió un 43%, pero es que desde que terminara el QE3 en octubre del 2014, período durante el cual el balance de la FED se redujo, el índice subió un 37% adicional.

En resumen, podemos señalar que el S&P 500 subió alrededor de 1.000 puntos durante los tres programas de flexibilización cuantitativa (QE1, QE2 y QE3), mientras que en los períodos en que no ha “intervenido” la FED el S&P 500 ha subido alrededor de 700 puntos.

Así que como hemos podido observar, el S&P 500 subió durante los programas de flexibilización cuantitativa de la FED, pero también lo hizo fuera de esos programas. Y desde que el QE3 finalizara ha continuado con su escalada alcista. Es importante señalar que hemos asistido a fuertes correcciones tanto durante el QE como posteriormente. Este es un ejemplo débil de correlación y constituye un caso pobre para argumentar la causalidad directa.

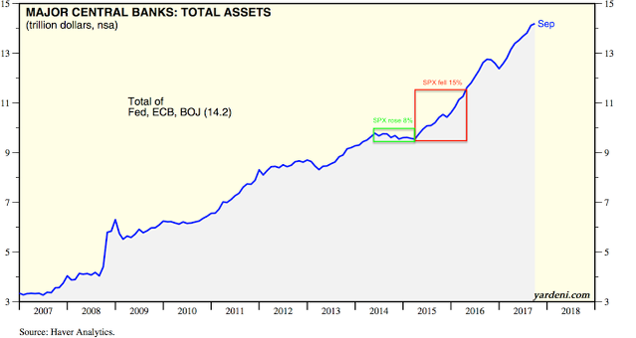

Otra narrativa alternativa, que se ha construido después de finalizar el QE para tratar de explicar por qué la bolsa estadounidense seguía subiendo, es que los programas de expansión de los balances de los bancos centrales extranjeros (BCE y BoJ) eran los que impulsaban al mercado.

Pero, como apunta Urban Carmel, desde mediados de 2015 hasta febrero de 2016, las acciones estadounidenses cayeron un 15%, sin embargo, durante este tiempo, los balances de los principales bancos centrales del mundo aumentaron en $ 2 billones (recuadro rojo). En los 12 meses anteriores, los balances de los bancos centrales se redujeron en tamaño, sin embargo, las acciones de Estados Unidos aumentaron un 8% (caja verde). No hay correlación aquí.

(Fuente: The Fat Pitch)

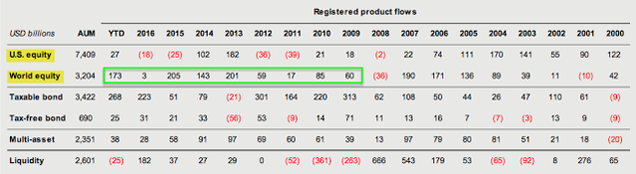

Además, el estudio de los flujos muestra que cuatro veces más dinero ha entrado en fondos de inversión de acciones y ETF no estadounidenses que en los Estados Unidos. Y esos flujos han sido mayores cada año. Los flujos de acciones de los Estados Unidos fueron negativos en 2015 y 2016 y han sido extremadamente modestos en lo que va de 2017. En resumen, no hay evidencia de que el "exceso de liquidez" de Europa y Japón fluya a los Estados Unidos.

(Fuente: The Fat Pitch)

No podemos decir que los programas de flexibilización cuantitativa de la FED no fueran eficaces o que no condujeran a un repunte en las acciones estadounidenses. Lo ha hecho, pero el mecanismo es diferente de lo que se supone popularmente. Como explica Mark Dow, no es el dinero de los QEs lo que ha impulsado directamente el mercado alcista; sino el entorno que la Reserva Federal ayudó a crear, motivando a los inversores a invertir su efectivo a través del apoyo al sentimiento inversor y un bajo coste del capital.

En este entorno, más allá del banco central, el buen comportamiento macroeconómico ha sido clave (vea el ejemplo de las ventas minoristas en el gráfico inferior) y con ella los beneficios empresariales, además de que la mayor confianza de los agentes ha impulsado las valoraciones, como ocurre en los mercados alcistas.

(Fuente: The Fat Pitch)

Así que lo esperable es que si este entorno macroeconómico positivo continúa, la bolsa estadounidense se mantenga firme, sin excluir por supuesto correcciones de corto plazo.

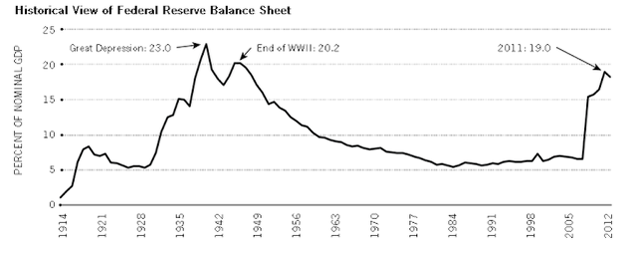

Además, tenemos un antecedente histórico del aumento tan pronunciado del balance de la FED y su posterior reducción. Después de la Gran Depresión, el balance de la FED se disparó hasta suponer un 23% del PIB del país, la misma proporción que en la actualidad. A partir del año 1946, comenzó a reducirse ese balance y durante los diez años siguientes el PIB per cápita creció a un ritmo del 2,4% anual y el S&P 500 generó una rentabilidad media del 6,6% anualizado. No fue una subida ininterrumpida, ya que hubo una recesión y un mercado bajista de por medio, pero un nuevo mercado alcista secular se estaba gestando.

(Fuente: The Fat Pitch)

En definitiva, se han hecho muchas predicciones sobre el impacto de la Reserva Federal y sus programas en la bolsa. La mayoría han fallado. ¿Por qué hacer caso ahora a quienes predicen que la bolsa caerá con fuerza como consecuencia del QT? Eso no impide que el mercado pueda sufrir una corrección, de mayor o menor envergadura, pero seguramente no sea por la FED.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí