El día 11 de marzo escribí este post: “Si tienes liquidez, esta estrategia con opciones de aquí a final de año quizá te parezca increíble”. El día 12 de marzo -al día siguiente- el Euro Stoxx se desplomaba más de un 12% en un solo día, y todavía le quedaba por caer otro 10% antes del rebote. Voy a comentar cómo está ahora esa estrategia porque me parece especialmente interesante para comprender el concepto de “venta de PUTs con volatilidad alta”.

La estrategia consistió simplemente en una venta de PUT Euro Stoxx 50 con vencimiento dic-2020 y strike 2500 por 175 puntos. Recordemos que una PUT es una opción de VENTA. Por lo tanto, lo que hacemos es VENDERLE a otra persona, un DERECHO DE VENTA. Esa otra persona paga 175 puntos (1 punto = 10€) por adquirir el derecho a Vender Euro Stoxx 50 a 2.500 puntos, lo cual estaba 400 puntos por debajo del nivel del Euro Stoxx en ese momento (y ese derecho “caduca” en diciembre). Esa persona adquiere un derecho y nosotros, a cambio de ingresar 175 puntos, contraemos una obligación: la de ser su contrapartida, si decide ejecutar su derecho de vender. Es decir, adquirimos la obligación de COMPRARLE el Euro Stoxx a 2500 puntos. En cualquier caso, ejerza o no su derecho, nosotros como vendedores hemos ingresado 175 puntos que son nuestros sí o sí. Exactamente igual que una compañía de seguros a la que se le paga una prima a cambio de una protección. Si la necesitamos, la ejecutamos y si no, pues nada: la compañía en cualquier caso se queda con la prima ingresada.

Pues bien, en el momento de plantear la estrategia el Euro Stoxx estaba en los 2900 puntos. El strike de la PUT 2500 a vender estaba pues 400 puntos más abajo (margen de seguridad superior al 13%), y el mercado ya había caído un 24% desde máximos. Parecía un negocio seguro… y sin embargo, vean en el siguiente gráfico lo que ocurrió después de esos círculos rojos (11 marzo) en Euro Stoxx y VSTOXX:

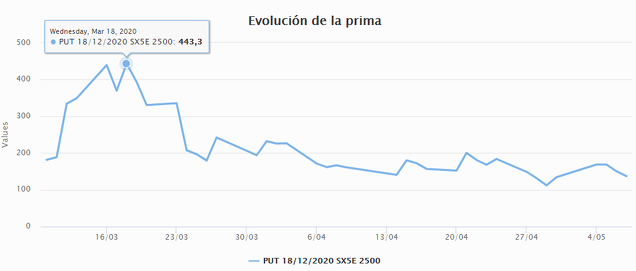

Al plantear la estrategia, el VSTOXX estaba ya cerca del 50% de volatilidad implícita (el VSTOXX es el VIX del Euro Stoxx) y todavía seguiría subiendo hasta el 90%. Por su parte, el euro Stoxx siguió cayendo no solo hasta los 2500 puntos sino claramente por debajo. La prima de la PUT 2500 vendida por 175 puntos llegó a valer más de 400 puntos, como muestro en el siguiente gráfico:

El especulador que mira el precio de cotización del activo que ha vendido al descubierto (la PUT 2500) llegó a ver pues una pérdida de 175 - 440 = 265 puntos (2.650€).

Por su parte, el inversor que solo piensa a vencimiento, llegó a ver al Euro Stoxx muy cerca del breakeven de la estrategia (2.325 puntos = 2500 - 175).

Como se ve en el gráfico anterior, esta PUT 2500 cerró ayer jueves 7 de mayo cotizando a 137 puntos. El Euro Stoxx 50 cerró en los 2.880 puntos, es decir, el subyacente todavía está 20 puntos por debajo del nivel en el que se planteó esta operación, y sin embargo la PUT vendida por 175 puntos vale ahora 137 puntos, 38 puntos menos. Esa caída en el precio de la prima se debe a dos factores: el paso del tiempo y la caída de volatilidad.

Dicho de otra manera, casi dos meses después, el mercado está más abajo y sin embargo la prima ha perdido más de un 20% de su valor. Podemos verlo de otra manera: el comprador de ese tipo de opciones PUT (que se compran en medio de una debacle y con la volatilidad muy alta), lo tiene muy complicado para ganar dinero en caso de mantenerla hasta vencimiento. En cambio, el vendedor de esa PUT lo tiene mucho más fácil: basta con esperar que pase el tiempo, y que tarde o temprano llegue un rebote. El tiempo que transcurre se va comiendo lentamente la prima y la volatilidad por las nubes es una serie con una poderosa fuerza de reversión a la media. Solo hay que tener dos precauciones: darle tiempo suficiente al mercado para fluctuar y reequilibrarse, y no tener un timing demasiado malo para que cuando llegue el rebote, el precio del subyacente no se haya movido mucho. En este caso, el mercado siguió cayendo después, y el rebote posterior (que finalmente llegó) apenas pudo volver por encima de los 2.900 puntos (durante un par de días), que es el nivel en el que estaba el mercado cuando se vendió la PUT. Es decir, el timing no fue especialmente bueno y sin embargo la venta “desnuda” de esta PUT no está dando pérdidas. La cuestión clave, que ahora vamos a ver, es el apalancamiento.

La rentabilidad global para la estrategia, calculada sin apalancamiento, es decir, pensando en invertir 25.000€ de los que solo tenemos que poner 23.250€, serían 380€ de beneficio sobre 23.250€ de capital = 1,63% de beneficio en menos de dos meses, y en medio de un mercado claramente desfavorable.

LAS CLAVES

Como decía el título, la clave es tener liquidez para poder realizar esa estrategia a esas alturas de la caída. Mucha gente llegó a ese nivel sin liquidez, o incluso con necesidad de hacer liquidez por las garantías que apretaban. Así que la clave para poder realizar este tipo de estrategias es saber esperar y tener paciencia. Pero claro, si esperamos a que el VSTOXX llegue al 50%, podemos estar años sin operar, fuera de mercado.

La otra clave es no apalancar. Es decir, asegurarse tener la liquidez necesaria para hacer frente al peor escenario posible. El problema es que es escenario no lo conoce nadie… ¿o sí? ¿Sirve de guía la peor caída de los últimos 120 años (desde 1900)? Considerando que hablamos de un índice internacional suficientemente diversificado sectorialmente, ¿cuánto puede llegar a caer desde máximos para estar “seguros” de que en un rebote (que siempre llega) podremos recuperar ese precio de entrada?

En realidad, es imposible descartar que la estrategia no pueda cerrar en pérdidas. La cuestión clave es que si eso ocurre, es porque el mercado sigue abajo y con volatilidad muy elevada, por lo que seguirían dándose las circunstancias para repetir la operación: volver a vender una PUT con amplio margen de seguridad y vencimiento largo, por la que ingresamos una cantidad muy atractiva, que servirá para compensar la caída anterior. Por otra parte, llegado un determinado precio, uno se puede plantear si en lugar de volver a vender PUT, no le interesa ya mantener una posición de contado en la bolsa… pero eso es otra cuestión más compleja a debatir.

Tema de la frecuencia operativa

¿Qué mas da si tenemos que esperar 2 o 3 años para realizar este tipo de operativa? El dinero no tiene por qué estar invertido siempre. Cuando un inversor compra renta fija y espera años para obtener un rendimiento del 2-3%... ¿qué problema hay para estar en liquidez el 95% del tiempo y terminar obteniendo esa misma rentabilidad del 2-3% anual? Algunos años igual es un 0% y otros años un 7%. Incluso algún año la rentabilidad puede ser del -5% y otro año del 11%.

Habría que echar números, pero lo que lanzo aquí es la idea. Casi todos los inversores están imbuidos de la idea de “poner el dinero a trabajar”, una frase que hemos oído todos a menudo. Pero es una frase absurda, que lleva a error. El dinero no trabaja, quien trabaja son las personas. Hay que desterrar de nuestras cabezas la idea de la linealidad en la generación de rentabilidad a largo plazo.

CONCLUSIONES

Sin entrar en más detalles, lo que quería mostrar con este post es lo resistente que es la operativa de venta de PUTs, siempre que NO se apalanque. Mucha gente ve la estrategia como muy peligrosa, y la realidad es que lo es si asumimos demasiado riesgo.

El problema principal de esta estrategia es que requiere mucha paciencia para dejar el dinero “parado” mientras no se den las circunstancias, y esa paciencia se traduce en emociones: la emoción de ver que el mercado sube (o baja) y no estamos generando rentabilidad.

Casi todos los problemas que tenemos como inversores tienen que ver con nuestras emociones: cuando el mercado está en máximos queremos ganar, queremos ganar mucho y además lo queremos YA. En ese momento, cuando es más peligroso ser agresivo, no percibimos ese peligro. En cambio, cuando el mercado se desploma entonces sí percibimos el peligro, y además tenemos buenas razones para ello (o eso pensamos…).

En consecuencia, el ser humano tiende a hacer lo contrario: vender PUTs cuando el mercado está en máximos y la volatilidad implícita (es decir, el precio de las opciones) está muy baja, y además vendemos muchas PUTs porque si no el beneficio nos parece pequeño y no interesante. Después, cuando llega la caída, incluso aunque no hayamos vendido PUTs con el mercado en máximos, nos cuesta mucho psicológicamente realizar esta operación “contra tendencia” de corto plazo: ¡ le vemos mucho riesgo ! Sin embargo, los números de este post pretenden mostrar justamente que esa percepción no es correcta: la venta de PUT OTM con vencimiento largo (6-12 meses) es una estrategia defensiva por definición (insisto, siempre que no se apalanque… porque entonces se puede transformar en lo contrario).

Lo complicado de esta estrategia es, sin duda, no elegir demasiado mal el momento de realizarla. Fijaros que no digo “elegir bien”, sino “no elegir demasiado mal”, porque no existe la perfección y nunca elegiremos el momento óptimo. En este ejemplo el mercado se desploma después de plantear la estrategia, pero también se podría haber planteado antes...y en ese caso la estrategia habría dado pérdidas. Esto es lo más probable que habría ocurrido, porque casi todos estamos demasiado pendientes del mercado... y eso nos lleva a actuar casi siempre demasiado pronto. Pero la cuestión clave es que esas pérdidas serían muy inferiores en cualquier caso a las pérdidas del mercado. Eso es lo que significa una estrategia defensiva: perder siempre menos que el mercado en situaciones extremas, y por supuesto, ganar también menos que el mercado cuando éste se pone a subir.

Ahí dejo la idea. La venta de PUTs es una estrategia defensiva por definición. A menudo oirás lo contrario, ya sea por desconocimiento de la gente que habla de ello, ya sea porque implícitamente se piensa que esta estrategia hay que realizarla con un fuerte apalancamiento, lo cual no es correcto. Tiene sus ventajas y sus inconvenientes. Pero hay una cosa clara: no existe ninguna otra herramienta de inversión que permita ganar dinero por el paso del tiempo, por la caída de la volatilidad, e incluso estando equivocado con la dirección que va a tomar el mercado subyacente.

Nota: el próximo 14 de mayo empieza la 9ª edición de mi Curso de Opciones. Apúntate ya y empieza a recibir inmediatamente el material del curso y un acceso inmediato a mi Servicio de Opciones activo hasta el 4 de julio: todos los alumnos reciben como regalo 1 mes de acceso de mi Servicio de opciones, a contar desde la fecha de finalización del curso el 4-junio.

Visita la página de información y contratación del Curso de Opciones.