Adivinar si Trump o Kim Jong Il hacen alguna "covfefada" es algo realmente complicado. No hablamos de dos actores -especialmente el coreano- fáciles de pronosticar. Dicho esto, y sabiendo que cualquier cosa que pueda ocurrir traerá volatilidad al mercado, el mayor peligro es sobreactuar en nuestras inversiones a causa de un evento geopolítico que no pone en jaque el status quo mundial, al menos en el corto plazo. Para muestra cuatro ejemplos que podrían tener similitud con el caso actual:

- La Guerra de Corea comenzó en el verano de 1950 cuando Corea del Norte invadió el sur. El conflicto terminó en el verano de 1953 y en ese tiempo el Dow Jones ascendió un 60%.

- La Crisis de los Misiles cubana que mantuvo en vilo al mundo en octubre de 1962, duró 13 días en los que el Dow Jones apenas declinó un 1,2% y terminó el año subiendo un 10% hasta final de año.

- En 1990 el S&P 500 llegó a corregir casi un 20% durante el verano. Puede que la invasión de Kuwait por parte de Irak fuera el motivo, o más probablemente que había una recesión económica en marcha en los Estados Unidos. El 12 de Enero de 1991, cuando EEUU entró en el conflicto, el mercado abrió fuertemente la alza dando lugar a un mercado alcista que llegaría hasta el año 2000.

- Estados Unidos invadió Irak en marzo de 2003 y desde ahí hasta final de año el mercado subiría un 30%.

El caso actual creo que puede recordar a algunos de los anteriores y la conclusión es clara: es casi imposible tomar una buena decisión en base a movimientos geopolíticos de este tipo. Es por ello, que sabiendo que nada cambia de forma fundamental a nivel global, que creo que habría que darle una importancia reducida a este evento.

Además, cuando alguien quiere de verdad atacar a otro, no realiza declaraciones ex-ante. De toda la vida el bocazas habla mucho y luego no hace nada y el que está callado es el que lanza un puñetazo de verdad sin antes declararlo.

Más allá de esto que ha servido como excusa para que Wall Street haya tenido un par de días de descenso y haya arrastrado a Europa, desde mi perspectiva la situación es positiva para la renta variable europea.

Hace 3 meses el sentimiento estaba un poco caliente en la bolsa con portadas de los medios económicos que casi señalaban como seguro la continuación lineal de los ascensos:

Después de tres meses y ya con un 8% de corrección en el Euro Stoxx 50, el sentimiento es otro, en mi muy subjetiva y falible opinión, claro. Por ejemplo, en muchos lados se habla de corrección, de "si estamos a las puertas de una corrección" como se puede ver en la siguiente captura de un medio español.

Tal y como yo lo veo, no significa que el mercado europeo no profundice aún más la corrección, pero creo que en tiempo estamos ya en la fase final de la misma, una corrección que empezó hace 3 meses, no una que está a punto de comenzar.

Esta insistencia viral de ahora en la idea de corrección me hace sospechar que algo no está bien en esa idea y que, si soy alcista a medio plazo, es el momento táctico de empezar a mirar hacia el lado alcista de nuevo. También pudiera ser que el mercado no esté ante "una corrección sana", que es la idea más popular, y vaya hacia una caída más profunda, de esas que paralizan a todo el mundo. Todo lo veo más posible que esa insistencia en la "corrección sana" a partir de ahora, todo menos "lo que todo el mundo sabe".

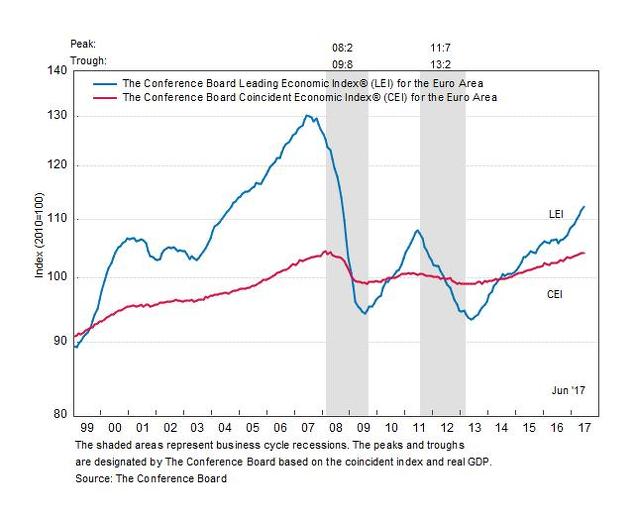

Pero me decanto por el escenario alcista porque las economías de Europa y EEUU crecen. El indicador adelantado de la economía europea sigue al alza y repuntando con fuerza nada menos que un 0,6% en junio.

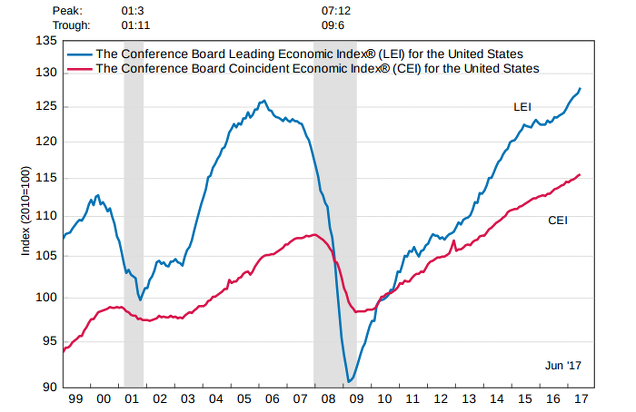

Igualmente, el indicador adelantado de EEUU también repuntó seis décimas en junio hasta un nuevo máximo cíclico:

Todo esto hace difícil la aparición de una recesión en lo que resta de año. Además, la masa monetaria a nivel global está repuntando fuertemente, lo que augura una aceleración económica global a partir de finales de año (dato de Simon Ward). El crecimiento de la masa monetaria es uno de los indicadores más adelantados que existe.

A corto plazo, esta semana he estado posicionado netamente corto o bajista debido al fallo alcista del Euro Stoxx 50 en la directriz bajista de los últimos tres meses (siguiente gráfico) y el comportamiento del S&P 500 que mostró una figura de vuelta.

Ahora el Euro Stoxx 50 ha roto la directriz alcista del mercado alcista nacido el pasado verano, pero pensar que esto tiene mucho significado es dar demasiado peso al análisis técnico, una herramienta que desde mi punto de vista es útil a corto plazo pero no para juzgar un mercado alcista o bajista en su conjunto. De hecho, típicamente en este tipo de puntos en los que se rompen directrices de largo plazo, donde se ponen a prueba los soportes y donde todos se vuelven cautos, es donde es interesante ser alcista de nuevo.

Sin renunciar a movimientos tácticos porque no me debo a ningún opinión, creo que lo más interesante está hacia arriba y no hacia abajo.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

En verano siempre pasa lo mismo, con el escaso volumen y un poco de miedo fluctúan como quieren. Pero la situación no ha cambiado en tan poco tiempo y por ahora estamos alcistas.

Por cierto, si se produjera un conflicto nuclear a gran escala, que bajaran las bolsas sería lo menos importante.

En respuesta a Andrés Corral Márquez

Hombre, a mi me importaría saberlo porque si estuviera seguro que fuera a ser un conflicto que cambiara el status quo yo no querría estar invertido.

Luego, si que hay que tener cuidado con las conclusiones del verano, a veces es pura iliquidez...aunque otras veces no ¿cómo las distingues? Ese es el problema que veo.

En respuesta a Hugo Ferrer

Los status quo cambian, los imperios desaparecen y lo que ayer parecía inalterable resulta que ahora es totalmente diferente. Pero la economía, entendida como la actividad productiva del hombre, seguirá en pie. Sólo una catástrofe nuclear total la podría paralizar, pero entonces hablaríamos de otro escenario y de otra manera de entender la economía (para los que quedaran).

En cuanto a por qué veo que el ciclo sigue alcista, pues me fijo primero en el sistema económico que usamos que es el capitalismo y después de las depresiones vienen las recuperaciones, y si acaso, las burbujas y todavía estamos saliendo de la recesión. Que tendremos una nueva crisis, seguro, pero es mucho más probable que llegue sin tanto anuncio. Dicho esto, claro que las bolsas pueden corregir y mucho, pero eso entra dentro de lo normal de las fluctuaciones de la bolsa

Y ahí está su encanto y sus oportunidades.

estupendo artículo Hugo

Pues a pesar de la correccion de Europa mas avanzada, no se nota ni un atisbo de fortaleza.con respecto a USA,. De mayo a julio caminos inversos, y ahora que USA inicia su correccion, Europa con mas intensidad cae, en resumen, EN resumen , si viene correccion en USA , Europa seguira cayendo.. lo que esta haciendo el STOXX 50 me recuerda mucho a 2015,. En aquella ocasion Stoxx corrigio mucho antes, para luego USA caer, lo unico que cambia es que ciertaa configuraciones tecnicas/macro y empresariales, no son iguales. . Me gustaria ser mas optimista con Europa, pero a dia de hoy hay que seguir mirando a USA.

En respuesta a Juan A Beño

Absolutamente de acuerdo. Europa, ibex incluído, hará lo que haga USA. Los europeos siempre hemos sido de fuerte personalidad y carácter.

En respuesta a Juan A Beño

Absolutamente de acuerdo. Europa, ibex incluído, hará lo que haga USA. Los europeos siempre hemos sido de fuerte personalidad y carácter.

En respuesta a Juan A Beño

Ese es el problema que le veo, que si USA ha de seguir corrigiendo en Europa ya sería llover sobre mojado. De ahí el que siga en "modo táctico".

Dicho esto, puede que EEUU corrija, que caiga un 3% y que sea en 3 días y eso es más o menos de lo que estoy hablando, de que en profundidad es imposible saber cuando acaba, pero que en tiempo creo razonable que está cerca del fin.

s2

Mi punto de vista aquí, tratare de comentarlo en otro articulo, en base a varias cuestiones estadísticas , profundidades de mercado, hay varias cosas a observar, en varios activos e índices.

El Stoxx 50 ha roto la directriz alcista lo siguiente es romper el soporte horizontal para que sea efectiva la rotura, a continuación hay soportes menores inclinados que es donde se producen esos movimientos que para muchos son imprevisibles,

También decir que la herramienta que esta por encima de todo es el gráfico o el AT por la sencilla razón de nunca falla porque los fallos también es gráfico y también es AT...jajaja

El AT. es un elemento importante para preveer las fluctuaciones bursátiles, aunque también es fácilmente mamipulable. Lo que sí debemos tener en cuenta, es la capacidad humana de integrar todos los datos que recibimos. Y eso realmente no es cuestión matemática o de seguir unas fórmulas fijas. Más bien es un Arte.

En respuesta a Andrés Corral Márquez

El AT también detecta la manipulación ,es más la manipulación no tiene ninguna relevancia

En respuesta a Pepe Mary El chucho de colastani

El problema de la manipulación es que te dejes manipular. Entonces tomaras decisiones incorrectas que benefician a otros y no a ti. También tienes el lado contrario y positivo, si detectas el intento, puedes tomar medidas que te ofrezcan oportunidades

En respuesta a Andrés Corral Márquez

Yà, si el Dax sube o baja 100 ò 500 puntos y es producto de la manipulación...previamente tiene que hacer un giro, como un coche cuando cambia de sentido.sí es manipulación , yo puedo entender que una manipulación es una oportunidad exactamente igual que lo que no es,

Otra cosa es que engañen con la venta de acciones , las suban para venderlas y luego las bajen, pero seria igual salvo los que compran acciones y se crean que algo suyo es la empresa,