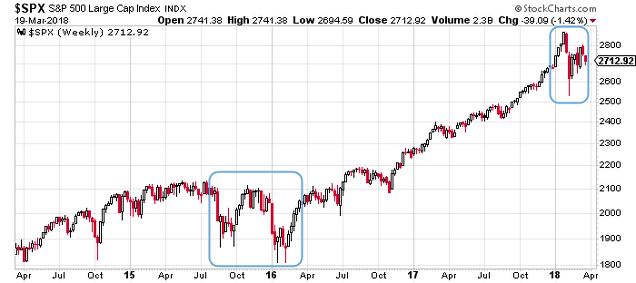

Como se ha repetido muchas veces, la ausencia total de volatilidad en la bolsa estadounidense en 2017 fue algo atípico en la historia de los mercados. Estos últimos meses de corrección y volatilidad recuerdan a los episodios vividos en 2015 y principios de 2016, en los que las preocupaciones sobre China, emergentes, el desplome de las materias primas y la desaceleración del crecimiento global fueron protagonistas.

Hoy, en cambio, el crecimiento hasta el momento es bastante sólido (aunque, mirando hacia adelante, podrían venir curvas). Por donde ha saltado la chispa ha sido más por el lado de la inflación y el repunte de tipos de interés, algo que en mi opinión, todavía no es razón para preocuparse. Pero tras un periodo de subidas ininterrumpidas, el posicionamiento y sentimiento se tornaron excesivamente alcistas, y al mínimo susto, muchos huyeron. Y ahora estamos en una situación más normalizada, donde las trastadas de Trump o noticias como el escándalo de Facebook generan volatilidad.

Si miramos a la perspectiva de los beneficios empresariales, uno de los principales drivers del mercado a medio plazo, esta es bastante positiva, al menos en EEUU. Si se cumplen las actuales expectativas respecto al crecimiento de los beneficios del S&P 500 en el primer trimestre de 2018, estaríamos ante el mejor trimestre desde principios de 2011. Las estimaciones actuales prevén que las compañías del S&P 500 aumenten sus beneficios en un 17% respecto al año anterior. Estas estimaciones, además, han mejorado notablemente en los últimos meses.

Las variaciones entre sectores son grandes, destacando por el lado positivo el sector de energía y materiales básicos tras el importante bache de años pasados. El sector tecnológico también aparece como uno de los más dinámicos, en este caso a diferencia de los sectores más relacionados con materias primas, los motivos son estructurales. Por el lado menos positivo, el sector de consumo discrecional se espera que crezcan sus beneficios un 6,5%.

Un tema importante que está parcialmente generando esta disparidad es la distinta exposición a los mercados globales de las compañías americanas. Como informa FactSet, las empresas con menor exposición a los Estados Unidos (i.e. mayor exposición a Europa, Japón, emergentes) lo están haciendo bastante mejor en términos de crecimiento de beneficios y ventas. Así, las empresas que venden menos del 50% en EEUU se espera que crezcan en ingresos casi el doble que las que venden más del 50% en el país norteamericano. Esto se explicaría tanto por el dólar débil como por el sólido crecimiento de los demás mercados fuera de EEUU.

Insight/2018/03.2018/03.16.2018_EI/These%20three%20sectors%20also%20have%20the%20highest%20international%20revenue%20exposures%20of%20all%20eleven%20sectors%20in%20the%20index%202%20.png?t=1521508256027&width=910&height=661&name=These%20three%20sectors%20also%20have%20the%20highest%20international%20revenue%20exposures%20of%20all%20eleven%20sectors%20in%20the%20index%202%20.png)