La economía global en su conjunto vive un momento dulce. En 2017 la tasa de crecimiento económico del mundo se aceleró al 3,7%, desde el 3,2% del año anterior. El Fondo Monetario Internacional prevé que 2018 sea incluso mejor, con un crecimiento del 3,9%. Además, las revisiones más recientes han sido realizadas al alza, lo que significa que existe un momentum positivo, que se extiende a prácticamente todas las economías grandes del mundo.

Los últimos datos de empleo de Estados Unidos han sido muy positivos. Durante el mes de febrero se crearon 313.000 nuevos puestos de trabajo y la tasa de paro se mantuvo en mínimos del actual ciclo económico: 4,1%. El recientemente aprobado plan de recorte de impuestos puede generar cierto estímulo adicional a la economía estadounidense. También Europa viene publicando datos macro mayormente positivos y su crecimiento es el más sólido desde hace muchos años. China, pese a las incertidumbres asociadas a su economía, no parece que vaya a sufrir un aterrizaje brusco. Por otro lado, pese al repunte reciente, los tipos de interés en la mayoría de países son todavía muy bajos.

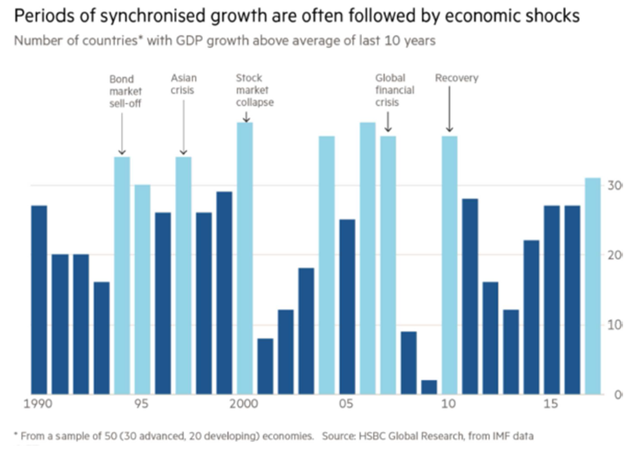

Podría, entonces, parecer precipitado sugerir que la desaceleración esté a la vuelta de la esquina. ¿Por qué habría que preocuparse ahora? El asesor económico senior de HSBC Stephen King, advierte desde el Financial Times que las alertas deberían empezar a saltar cuando las economías de un número tan elevado de países están funcionando tan bien de forma simultánea.

Comenzando con el desplome del mercado de bonos de 1994 y la crisis asiática de 1997, pasando por el estallido de la burbuja tecnológica en el 2000 y la Gran Recesión del 2008, la historia muestra, según King, que aquellos períodos en que muchos países crecen simultáneamente por encima de sus tendencias a largo plazo están asociados con problemas económicos futuros. Las únicas excepciones a esta regla se han producido después de recesiones económicas, concretamente en el año 2004 (tras los atentados del 11 de septiembre y después de la burbuja tecnológica) y en el 2010 (justo después de la mayor crisis financiera sufrida desde 1929).

(Fuente: Financial Times)

Aunque pueda resultar contra-intuitivo, la evidencia sugiere que el crecimiento económico sincronizado puede generar una serie de costes o consecuencias negativas que provoquen tanto crisis financieras localizadas (crisis asiática) como globales (Gran Recesión). El asesor de HSBC resume estos costes en tres:

El primero, y más ampliamente reconocido desde la última crisis financiera, es la excesiva asunción de riesgos que se produce durante los buenos tiempos. Esta lleva a los agentes económicos a hacer cosas estúpidas (como el excesivo endeudamiento), movidos por la complacencia, el optimismo y el sesgo cognitivo según el cual las personas sobreponderamos intensamente en nuestra mente lo más reciente, mientras que olvidamos lo más lejano.

El segundo de estos costes es que el fortalecimiento de la economía lleva aparejado una creciente demanda de materias primas y capital, lo que hace subir los precios del petróleo y otros factores productivos (repunte inflacionario), así como la rentabilidad de los bonos. Estos efectos son negativos para los márgenes empresariales. Como vimos recientemente, el aumento de la inflación es un factor peligroso para la renta variable.

El último de los costes es una consecuencia inevitable de los dos primeros. Períodos de crecimiento económico sincronizado suelen estar asociados con cambios rápidos e inesperados hacia una política monetaria más restrictiva. Desde el desplome del mercado de bonos allá por el año 1994, la Reserva Federal ha sorprendido aumentado los tipos de interés en tan solo siete ocasiones (años). Todas ellas han estado asociadas con períodos de crecimiento global sincronizado.

En la actualidad, la inflación está controlada y el cambio hacia políticas monetarias más restrictivas parece bien telegrafiado. Pero quizá el fuerte ascenso del precio de muchos activos refleje un apetito excesivo por el riesgo. Además, no hay que olvidar que los niveles de deuda global son sustancialmente más elevados de lo que eran antes de la crisis financiera, en buena parte debido al endeudamiento público. En caso de que la situación económica se tuerza, los tipos de interés son tan bajos en la actualidad que la mayoría de bancos centrales no podrían ir al rescate del sistema económico reduciéndolos. Así, el margen de las políticas fiscales y monetarias para suavizar el golpe de una recesión o fuerte desaceleración es muy reducido.

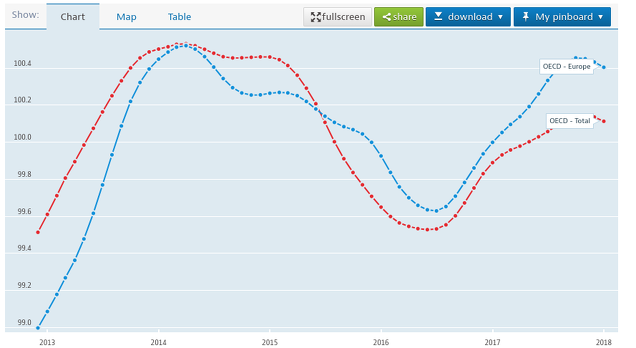

En relación con los riesgos para el mercado bursátil, Hugo Ferrerha mostrado recientemente su preocupación por la combinación de un sentimiento económico excesivamente optimista con una posible ralentización económica. La caída desde máximos de los indicadores adelantados de la OCDE, tanto para Europa como a nivel global de los países desarrollados, podría estar anticipando este escenario.

(Fuente: inBestia)

En el gráfico inferior se pueden apreciar los puntos en que ambos factores (sentimiento económico en niveles máximos -cuadrados amarillos- e indicadores económicos adelantados girando a la baja -triángulos rojos-) han coincidido en el tiempo y el comportamiento posterior de la renta variable: en todas las ocasiones del periodo ilustrado en el gráfico se ha saldado con caídas más o menos pronunciadas en los mercados.

(Fuente: inBestia)

No obstante, como luego señala en los comentarios, si se retrocede a las décadas anteriores, la señal bajista de la combinación de estos dos elementos no es infalible, aunque sí de alta probabilidad.

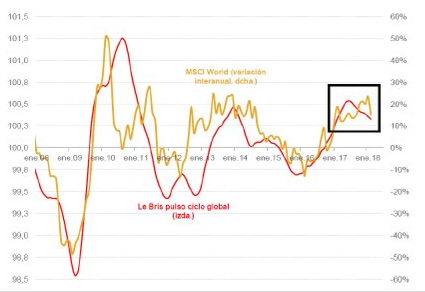

Daniel Suárez, gestor del fondo Gestión del Ciclo, también empieza a vislumbrar estas señales, según su indicador del pulso del ciclo global. Tras una importante recuperación desde principios del 2016, desde mediados del año pasado se acumulan 8 meses consecutivos de desaceleración. Esto implicaría un comportamiento bursátil más modesto de lo que viene sucediendo en los últimos años.

(Fuente: Le Bris EAFI)

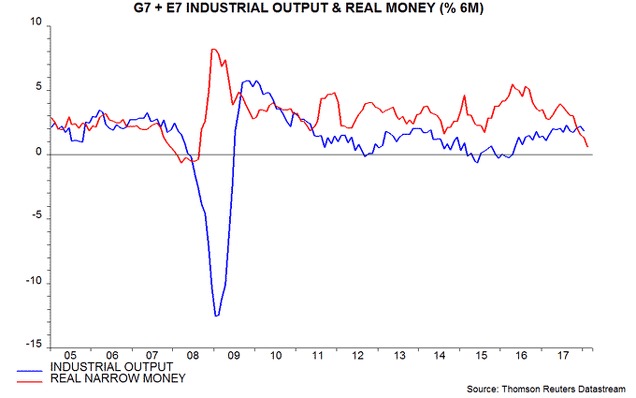

Por otro lado, incidiendo en estas señales de desaceleración, también hay que tener en cuenta que el crecimiento de la masa monetaria global se está desacelerando fuertemente, lo que podría sugerir un enfriamiento de la expansión económica a 6 meses vista.

¿Señal de venta inmediata?

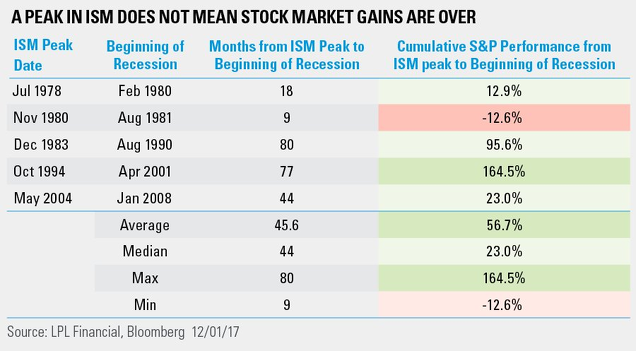

Concluir con rotundidad que estamos ante una desaceleración significativa que lleve la economía global a una recesión es francamente difícil, pero podría ser pronto para entrar en pánico. La evidencia histórica de las últimas cinco recesiones sugiere que tras un máximo en el PMI Manufacturing (el de Estados Unidos ha marcado recientemente un máximo cíclico) suele pasar bastante tiempo hasta que llega la recesión. Concretamente, 45 meses de media, aunque en una de las ocasiones transcurrieron tan sólo 9 meses. Pero lo más importante es, tal y como nos muestra el cuadro inferior, que la rentabilidad media proporcionada por el mercado durante ese período fue superior al 50%.

(Fuente: inBestia)

En definitiva, el giro en los indicadores económicos adelantados debería vigilarse con atención en los próximos meses, si bien aún parece pronto para anunciar la llegada inminente de una recesión y mercado bajista.

[Nota: este artículo es parcialmente una traducción del original publicado por Stephen King en el Financial Times.]

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Yo creo que ya ha emoezado el mercado bajista desde enero se está distribuyendo y para octubre como siempre de confirmará las caidas si no es antes, suele ser octubre porque siempre se empieza en enero, yo creo que estamos en la recta final de los mercados alcistas

En respuesta a Pepe Mary El chucho de colastani

Siento disentir compañero, pero creo que todavía no ha empezado, sobre todo en Europa. Ni los indicadores económicos, ni los sociales, ni la euforia de los participantes, nos manda todavía abajo. Es más, cada vez me encuentro más solo pensando que todavía no viene una gran bajada, lo que a mí me tranquiliza.

De todas formas, la inversión es algo que no tiene plazo, si ahora tenemos una buena bajada y las empresas son destrozadas por el mercado, me veré obligado a hacer un esfuerzo y comprar más.

Eso sí, de aquí a 45 meses pues casi seguro que la bolsa ha caído por lo menos tres o cuatro veces, hemos asistido a por lo menos un crash y el mundo habrá estado a punto de acabarse.

En respuesta a Andrés Corral Márquez

Yo me centro principalmente en analizar USA, porque está claro que Europa va a ir detrás. El proceso de distribución tras un 300% de subida del SPX y 9 años de mercado alcista durará muchos meses.

Es probable que el Sp se encamine a los 3000 puntos como numero redondo pero eso no cambia nada es distribucion, a continuacion una caida de un 30% hasta los 2000 o 1800 y si lo hiciera desde los ultimos maximos seria igual 1800 ó 2000

Y si no se produce habré acertado por defecto, y será todo muy alcista,jajaha

Un excelente artículo. Me preocupa especialmente la desaceleración de la M1, pues significa un enfriamiento del crédito. De todas formas, el susto no vendrá por los indicadores reales, creo. Lo que hay es una excesivamente euforia que puede darse de bruces con cosas como la caída del crédito.

En respuesta a Miguel Navascues

... y el gráfico de Sentimientos e indicadores adelantados es muy bueno.

En respuesta a Miguel Navascues

Gracias Miguel.

Si, ese indicador de la masa monetaria es muy relevante. Habrá que ver como van digiriendo las empresas las subidas de tipos de interés que se avecinan este año (probablemente 4) y cómo se traslada todo eso a los datos macro.

Y qué pasa si el bono a 10 años rompe el nivel del 3% y empieza a competir seriamente con la RV... Muchas cosas interesantes se presentan para los próximos meses.

El mercado ya no se puede medir con esas referencias tradicionales, , ahora ya hay otras.indagen jeje

Juan, no sé a qué te refieres. ¿Podrías ampliar?

Cuidao con estar institucionalizado en la tendencia lo siguiente es el deguello,jajaja

En respuesta a Pepe Mary El chucho de colastani

Nada cambia bajo el sol todos con quemaduras si no te pones a la sombra,jajajs