Como cada trimestre, los gestores de Bestinver remiten a sus clientes una carta en la que expresan su visión del mercado así como los últimos movimientos realizados en cartera. Como ya sabréis la mayoría de vosotros, a pesar de que gestionan varios fondos, su actividad se puede resumir en una cartera ibérica (España y Portugal) y una cartera internacional. Los fondos no son más que mezclas, en diferentes proporciones, de ámbas carteras. Sin más preámbulos, os dejo con las perspectivas que manejan para la cartera ibérica y para la cartera internacional.

CARTERA IBÉRICA (ESPAÑA Y PORTUGAL)

"El valor liquidativo de nuestra cartera ibérica subió un +4,4% durante el primer trimestre de 2013. El índice de referencia (70% IGBM y 30% PSI) cayó un -1% (un -3,2% el Indice General de la Bolsa de Madrid y un +4,0% el Portguese Stock Index).

A largo plazo, la rentabilidad anual de la cartera ibérica en los últimos 5 y 10 años ha sido el +0,2% y +11,8%, respectivamente. Esta rentabilidad anual fue superior a la del índice en un 9,7% y un 8,2%, respectivamente. Desde su inicio en 1993 la cartera ibérica ha generado

una rentabilidad anual del 15,3% hasta el final de marzo de 2013, que compara con un 6,6% anual del índice de referencia.

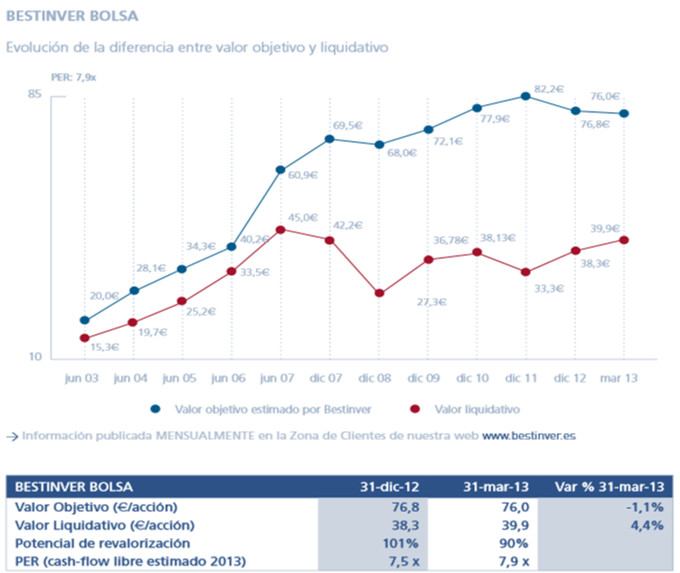

Durante el primer trimestre de 2013 la valoración agregada del fondo ha bajado un -1,1% hasta €76. Este retroceso se ha producido, fundamentalmente, por los acontecimientos acaecidos en Pescanova que, aunque todavía pendientes de dilucidarse, apuntan a un caso

de falsedad contable en cuanto a la verdadera cantidad de pasivos (financieros y otros) atribuibles al grupo. Al cierre de marzo valorábamos la compañía al último precio de cierre de mercado, pero ya en abril, tras el anuncio del concurso, hemos decidido otorgar un valor residual de

€1 por cada acción de Pescanova. Entre las malas noticias, aunque con un impacto casi insignificante, cabe también destacar el pre-concurso de acreedores de Hullera Vasco Leonesa, afectada por la crisis general en España y particularmente en el sector eléctrico. Otras compañías en que hemos reducido ligeramente la valoración están Arcelor Mittal, Portugal Telecom y Catalana Occidente. Y entre los incrementos, destaca Laboratorios Almirall, gracias al buen comienzo de su nuevo producto para indicaciones respiratorias.

La cartera nacional cotiza a un PER de 7,9x, con un potencial de revalorización del 90% y una relación precio / valor de 53 céntimos por cada Euro de valor objetivo."

CARTERA INTERNACIONAL

"El valor liquidativo de nuestra cartera global ha subido un 9,7% durante el primer trimestre del año 2013. El índice de referencia MSCI World (Morgan Stanley Capital International) subió un 10%.

A largo plazo, la rentabilidad anual de la cartera global en los últimos 5 y 10 años ha sido el 9,5% y 15,0%, respectivamente. Esta rentabilidad anual fue superior a la del índice en un 5,2% y un 10%, respectivamente. Desde su inicio en 1998 la cartera internacional ha generado

una rentabilidad anual del 10% hasta el final de marzo del 2013, que compara con un 1,9% anual del índice de referencia.

Algunas de las compañías que mejor se han comportado en este primer trimestre son Exor (+30%), en parte gracias a la propuesta de igualar las acciones preferentes a las ordinarias, Thales (+26%), Swatch (+22%), Dassault Aviation (+20%) o Willis (+18%), subidas todas ellas

apoyadas en la buena evolución de sus negocios.

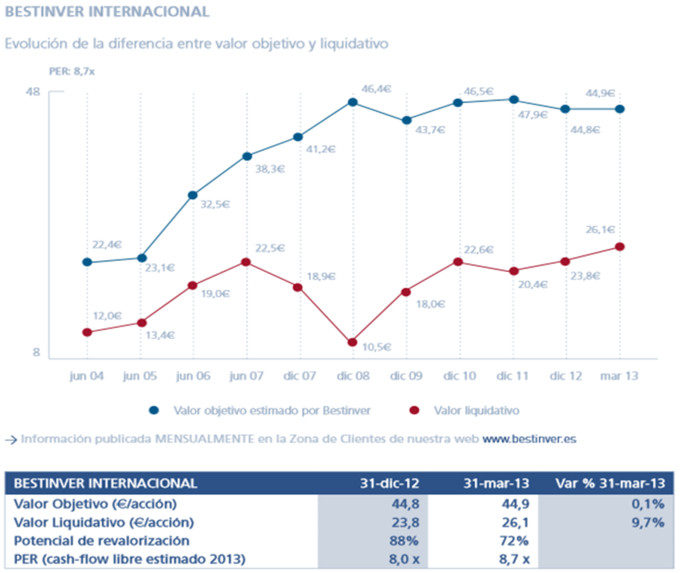

Durante el primer trimestre de 2012, sin embargo, la valoración agregada del fondo se ha mantenido básicamente estable en € 44,85.

La cartera internacional cotiza a un PER de 8,7 con un potencial del 72%. Es decir, la relación precio / valor en Bestinver Internacional es de 0,58, lo que implica estar pagando 58 céntimos por cada euro (de valor estimado por Bestinver) del fondo."

A continuación os dejo los diversos artículos que hemos ido publicando bajo la etiqueta "Bestinver", que seguro os resultan de interés:

18 abril 2013: Los díez magníficos de Bestinver (aquí)

30 marzo 2013: Bestinver apuesta por Iberdrola (aquí)

14 marzo 2013: Conferencia de Álvaro Guzmán de Lázaro en Forinvest (aquí)

07 marzo 2013: Bestinver se reconcilia con Telefónica (aquí)

18 enero 2013: Bestinver, Value Investing y Escuela Austríaca de Economía (aquí)

04 enero 2013: ¿Cómo invierten desde Bestinver? (aquí)

11 diciembre 2012: Entrevista a Álvaro Guzmán de Lázaro en el Instituto Juan de Mariana (aquí)

04 diciembre 2012: Entrevista a los gestores de Bestinver en Value Investor Insight (aquí)

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos