Los medios de comunicación financieros están dedicando una gran cantidad de su tiempo y recursos a hablar de las nuevas tecnologías de pagos, como por ejemplo los “digital wallets” o el pago contact-less. En estos últimos años, diversas compañías relacionadas con las transacciones y el hardware en teléfonos inteligentes han implementado nuevas soluciones tecnológicas para los usuarios y comerciantes.

En primer lugar, están los pagos contact-less que vienen a sustituir a la tarjeta de débito/crédito física y cuya ventaja es llevar un objeto menos en la cartera junto con las posibles mejoras en seguridad que se puedan implementar. En el fondo, el concepto de pago es el mismo, el usuario tiene que dirigirse al comercio en persona y efectuar el pago, ya sea con el móvil o con la tarjeta.

En segundo lugar, están las carteras digitales o “digital wallets” que permiten pagar por internet o hacer transferencias sin interactuar con el banco directamente. Este el sector verdaderamente importante cuando analizamos PayPal como negocio, ya que esta tecnología es la que se dirige principalmente al comercio electrónico.

Y la realidad es que el comercio electrónico es el gran ganador. Para entenderlo basta con ver un par de gráficos. El que viene a continuación representa la evolución del comercio electrónico y la evolución del comercio tradicional en EEUU partiendo del año 2008 como base (2008=100).

Podemos verlo desde otro ángulo y comparar las tasas de crecimiento anuales de uno y otro agregado desde 2001. El comercio electrónico crece actualmente a tasas nominales del 15% mientras que el comercio tradicional crece en un intervalo del 1-5%.

Y como consecuencia, el comercio electrónico es cada vez una parte más importante del comercio total, lo que está representado en el siguiente gráfico. Nótese que a día de hoy en EEUU solo representa un 7%, por lo que el potencial de ganar importancia sigue siendo alto.

Sin embargo, frente a toda esta evidencia el foco de los analistas está puesto solo en las nuevas tecnologías, principalmente las relacionadas con el contact-less. Y muchos artículos señalan que PayPal no es el triunfador en este nicho, lo cual está intentando a través de adquisiciones como Venmo o Xoom. Todavía no está claro de cuáles son los ganadores en este campo, pero para valorar el potencial de PayPal no nos hace falta, porque Paypal es el ganador del comercio electrónico de forma indiscutible.

Una gran mayoría de usuarios usan PayPal para comprar por internet y una gran proporción de comerciantes prefieren gestionar sus cobros a través de PayPal. Se ha convertido en la plataforma estándar para este tipo de servicios y sus números lo avalan: crece al mismo ritmo en ingresos que el comercio electrónico en EEUU, cerca del 15-20%.

Si ya era la solución nº1 para los usuarios, no está perdiendo cuota mientras el mercado crece, y eso solo significa un gran crecimiento para la compañía. Cuantos más usuarios utilicen PayPal, mayor será el beneficio para los nuevos usuarios ya que tendrán podrán pagar en más lugares con la misma plataforma. Poco pueden hacer en este aspecto los competidores en mi opinión, PayPal está más que consolidado en este nicho.

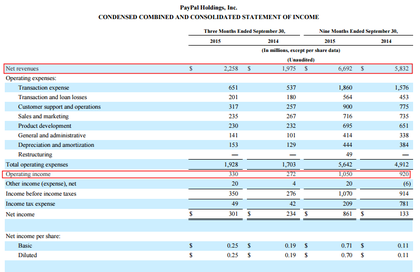

Al ser básicamente una compañía de software, sus beneficios crecerán más que proporcionalmente a los ingresos si estos últimos crecen. Es decir, la mayor parte de los gastos son fijos y ofrecer un mayor volumen de servicios tiene prácticamente el mismo coste. Por lo tanto, el potencial que tiene esta compañía para crecer en beneficios en los próximos 5 años es excepcional. En cuanto a su valor en bolsa, en un artículo anterior resumí los números más relevantes para valorar esta compañía.Cotiza aproximadamente a cinco veces sus ventas y teniendo en cuenta su potencial de crecimiento en ingresos y beneficios, se trata de una valoración atractiva.

Contenidos relacionados:

PayPal Holdings, Inc (NASDAQ:PYPL) entra en la cartera tecnológica

Priceline, el propietario de Bookings, entra en la Cartera Tecnológica