Hace tiempo que descubrí que la propietaria de Bookings, llamada Priceline (NASDAQ:PCLN), cotiza en el índice Nasdaq. Claramente se trata un fantástico negocio de intermediación entre clientes y hoteles, que disfruta de un fuerte efecto red entre usuarios y ha tenido un enorme éxito recientemente. Por suerte me encontré con este artículo de Diego Gómez, en el que detalla aún más la descripción de los negocios de Priceline y que recomiendo que lean.

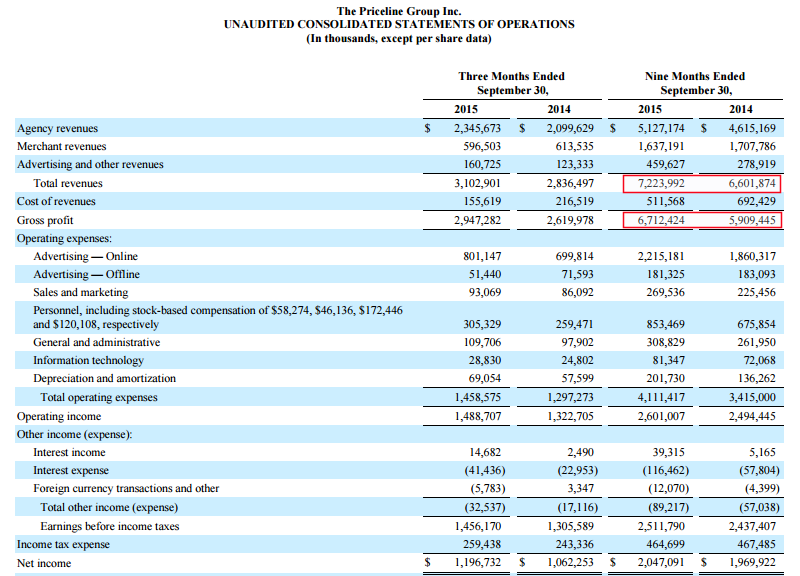

Aunque se puede intuir la calidad de este negocio simplemente siendo usuario, lo que me ha llamado aún más la atención son los espléndidos números de los informes financieros. Como ya hemos explicado en ocasiones anteriores, lo más importante en este tipo de negocios es su margen bruto y el crecimiento de los ingresos. El primero es de los más altos que he visto, un increíble 83%.

Es decir, Priceline solo destina un 17% de los ingresos a la provisión directa de los servicios ya que es un intermediario. El resto de los recursos pueden dedicarse a llevar a cabo la estrategia de la compañía de cara al futuro, ya sea en personal para mejorar el servicio o publicidad para hacer crecer los ingresos. Estos conceptos se contabilizan como gastos, pero están claramente enfocados al futuro de los negocios de Priceline y, por lo tanto, el inversor debe considerarlos en gran parte inversiones. A pesar de contabilizar las inversiones como gastos, el margen sobre beneficios alcanza el 28,3% en los últimos nueve meses, un dato muy significativo teniendo en cuenta que si el negocio sigue creciendo o la compañía decide reducir el ritmo de inversión, este margen de beneficios aumentaría de forma considerable.

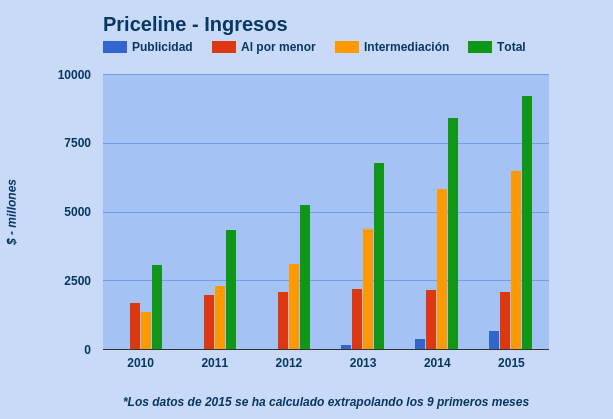

La segunda cuestión de relevancia es si la estrategia de inversiones junto con las circunstancias que rodean a la compañía están dando sus frutos. Veamos la evolución de los ingresos:

Se trata de un crecimiento envidiable, concretamente un crecimiento anualizado superior al 20%. Aunque en el último periodo parece que se ralentiza el crecimiento (9,4%), hay que tener en cuenta el efecto divisa ya que la compañía declara sus ingresos en dólares a pesar de que la mayoría provienen de fuera de Estados Unidos, y por tanto, la apreciación del dólar ha sido determinante reduciendo la cantidad nominal de ingresos. En definitiva, podríamos esperar de ahora en adelante un crecimiento anual en ingresos entre el 10% y el 20%.

Finalmente, es necesario poner en relación la cotización del valor con las principales magnitudes de referencia para comparar nuestras expectativas con las del mercado. La acción de Priceline cerró ayer día 18/11/15 a 1278,5$ por acción, lo que significa una capitalización total de mercado de 63650 millones. El dato de ingresos anual de 2015 extrapolando los 9 primeros meses es de 9237 millones. El beneficio para 2015 extrapolando los 9 primeros meses es de 2516 millones. La caja neta estimada según el último balance sería de 3097 millones. A continuación calculamos el múltiplo sobre ventas y sobre beneficios:

Múltiplo sobre ventas = (63650 - 3097) / 9237 = 6,55

Múltiplo sobre beneficios = (63650 - 3097) / 2516 = 24,06

Teniendo en cuenta el fuerte crecimiento en ingresos y que los beneficios podrían ser mayores si no fuese por las inversiones que realiza la compañía, son múltiplos muy atractivos. Todo ello combinado con un negocio que disfruta de un efecto red, lo cual es una barrera de protección de los beneficios frente a la competencia.

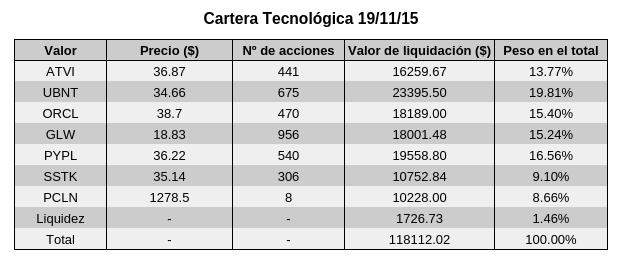

Todo lo anterior es suficiente para incorporar Priceline a la Cartera Tecnológica. Para ello es necesario liquidar parcialmente alguna otra posición de la cartera. De nuevo, la elegida es Activision Blizzard que ha seguido revalorizándose considerablemente y representa un 26% del portfolio aproximadamente. Aunque sigo siendo optimista en este valor y considero positiva la adquisición de King, considero que el potencial de revalorización no es ya tan alto debido a los múltiplos exigentes a los que cotiza y la dosis extra de incertidumbre que ha añadido la su última operación corporativa.

Por lo tanto, se van a liquidar 271 acciones de Activision Blizzard al precio de cierre de ayer día 18/11/15 de 36,87$ por acción, lo cual supone un monto total de 9991.77$. A continuación, se van a adquirir 8 acciones de Priceline al precio de cierre de ayer de 1278,5$ por acción, un total de 10228$. El diario de operaciones quedaría de la siguiente forma:

Y el portfolio de la cartera con los precios de cierre de ayer queda del siguiente modo:

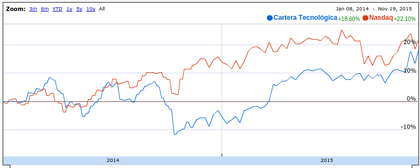

Finalmente, tras dos años de altibajos, la cartera sin incluir dividendos ha recuperado terreno con respecto al índice de referencia, en este caso el Nasdaq Composite:

Al final del año realizaré una comparación más detallada de la evolución de la cartera en estos dos años.

Artículos relacionados:

Selección de valores en el Nasdaq - Mi cartera

Activision Blizzard compra King, la productora de la saga Candy Crush

La plataforma líder en contenido audivisual Shutterstock entra en la Cartera Tecnológica

¿Cómo valoran los inversores las compañías de software?