PayPal Holdings, Inc (NASDAQ:PYPL) entra en la cartera tecnológica

Inversión en compañías cotizadas. Interesado en la historia del pensamiento económico y los ciclos económicos.

Inversión en compañías cotizadas. Interesado en la... [+ info]

3º en inB

3º en inB

Hace unos días se produjo la salida a bolsa de PayPal, antes propiedad de eBay. Se trata por lo tanto de un spinoff, la venta de una empresa subsidiaria por parte de la matriz, la cual suele ser un tipo de operación muy interesante para los inversores en compañías. Actualmente circulan 1220 millones de acciones de PayPal a un precio de 37$, con lo cual la capitalización bursátil ronda los 45140 millones de dólares.

Como la gran mayoría sabe, PayPal es una plataforma que ofrece servicios relacionados con pagos y transferencias, siendo la más popular a la hora de operar por internet. Diego Gómez realizaba una comparación entre Visa, MasterCard y PayPal muy pertinente, ya que todas ellas son negocios parecidos en lo esencial. Ofrecen una plataforma de servicio de pagos a compradores y vendedores, recayendo la gran parte del coste sobre éstos últimos. Las tres se benefician de un aumento de las transacciones a nivel mundial, de la decadencia de los sistemas tradicionales de pago como el efectivo o los cheques y disfrutan de las mismas barreras de entrada frente a la competencia a grandes rasgos.

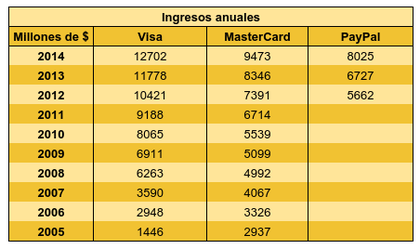

Visa es la compañía con más ingresos desde 2008 con 12,7 billones y le sigue MasterCard con 9,4 billones en 2014, por otro lado, Paypal es la más joven con 8 billones en ingresos. A la hora de evaluar PayPal podemos hacernos una idea de cuánto puede crecer viendo la trayectoria de Visa y MasterCard en la última década. No serían cálculos arbitrarios, sino que sería tomar como referencia la experiencia de dos compañías que han recorrido el mismo camino con anterioridad. Después de todo, todas ellas crecen y seguirán creciendo mientras así lo haga el comercio internacional. Son plataformas usadas en todo el mundo y debido a su posición consolidada es muy complicado competir con ellas. Como barreras a la competencia se trata de un claro caso de efecto red junto con costes de cambio (switching costs). Cuántos más usuarios utilicen una plataforma, más valor para el comerciante ya que una mayor de clientes puede acceder a sus productos. Una vez que el comerciante ha adoptado una plataforma de pagos supone un inconveniente cambiar de proveedor ya que estas plataformas prestan servicios accesorios de gestión de la información que facilitan la labor del comerciante, ayudando a almacenar y gestionar la información de una forma sencilla.

Veamos entonces los principales números de cada una:

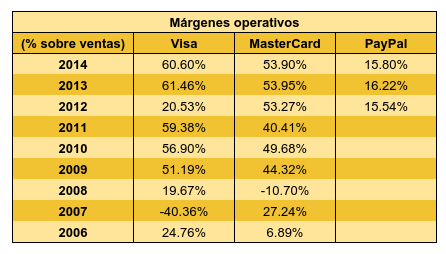

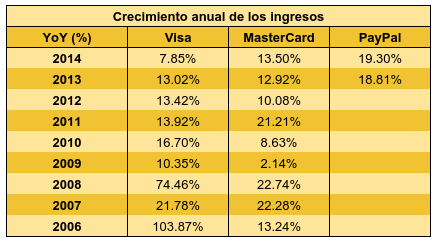

Visa y MasterCard presentan unos márgenes mayores que PayPal, aunque hay que tener en cuenta que PayPal influyen sus inversiones en desarrollo y ventas como gastos, con lo que la diferencia es menor de lo que a primera vista parece. Según mis estimaciones, el margen bruto de Visa es cercano al 71%, el de MasterCard rondando el 67% y el de PayPal el 52%. Por otro lado, el que más rápido crece en ingresos es PayPal a ritmos del 19% en los últimos dos años:

Si PayPal sigue el crecimiento en ventas de Visa desde que ésta facturaba aproximadamente 8 billones, lograría facturar 12,7 billones en 2019, un incremento del 58% en cuatro años, un 12,11% anualizado. Actualmente crece al 18%, por tanto estamos hablando de un supuesto no muy exigente. Con estos números y la actual capitalización de PayPal, me parece una inversión atractiva. Actualmente vale en bolsa 45 billones, lo cual supone un múltiplo sobre ventas de 5,062 y un múltiplo sobre un resultado ajustado cerca de 45. A primera vista parecen múltiplos altos, sin embargo, el resultado está influido por las inversiones que se contabilizan como gastos distorsionando su nivel real. Es necesario estimar un beneficio hipotético en caso de que esas inversiones dejasen de crecer. Actualmente el margen neto es del 11%, y un margen del 20% o más no sería nada descabellado observando los márgenes que han logrado Visa y MasterCard.

El beneficio de Paypal actualmente ronda el billón de dólares, de hecho en 2013 ganó 955 millones después de impuestos. Si consideramos que el beneficio real es mayor con un margen neto del 20%, entonces habría ganado 1605 millones en 2014. Dividiendo este beneficio hipotético entre el valor bursátil obtendríamos una rentabilidad de:

1605*100/45140 = 3,55%

PER hipotético = 45140/1605 = 28,12

Con tasas de crecimiento muy probables del 12-18% son múltiplos atractivos. Un crecimiento en ventas y beneficios del 12% durante 6 años equivaldría a duplicar ventas, junto con una acumulación de caja nada desdeñable. Si el negocio lo hace bien durante ese periodo, en bolsa seguirá cotizando a múltiplos altos, al igual que lo hacen Visa o MasterCard a día de hoy. Tiene sentido, ya que aunque los retornos exigidos son menores, el grado de seguridad con el que se logran es mucho mayor que en otro tipo de compañías.

Desde el punto de vista cualitativo, PayPal es hasta ahora el gran ganador de las plataformas de pago por internet. Es cómoda para los vendedores, aporta seguridad a los compradores y ha logrado penetrar de forma clara en el área del comercio online. Es la mejor posicionada a la hora de implementar las nuevas tecnologías como por ejemplo el pago a través de móviles. Otro aspecto relevante es que al separarse de eBay tiene más flexibilidad y más opciones para lograr acuerdos con los distribuidores online como Amazon que son competencia de eBay. Teniendo en cuenta todo esto, se puede tener la expectativa de que crezca a un nivel más rápido que el resto de plataformas, siendo probable que aparezcan sorpresas positivas.

Por todo ello, PayPal va a ser incluida en la cartera tecnológica que comencé hace unos meses en el blog. Se van a incluir 540 acciones de PayPal Holdings, Inc, 19980$ en total. La cartera quedaría repartida del siguiente modo:

Artículos relacionados:

Valoración eBay / PayPal - Spinoff Julio 2015 - Diego Gómez

Why PayPal’s Independence Will Have a Huge Effect on Your Business

Selección de valores en el Nasdaq - Mi cartera

Cartera tecnológica: sale Kofax (NASDAQ:KFX), entra Corning (NASDAQ:GLW)

Este artículo tiene 8 comentarios

Muy interesante el artículo Enrique. Gracias.

28/07/2015 00:40

Interesante artículo Enrique, un par de apuntes:

1 - Respecto al "network effect" el de PayPal es incluso mas potente que el de Visa / Mastercard, ya que todos los usuarios de PayPal son a su vez nodos del efecto red (al poderse enviar dinero desde un usuario a otro) , este detalle hace que el crecimiento del efecto red sea exponencial.

2 - FLOAT - Este es un punto del que casi nadie comenta y es muy importante, se trata del float que le queda disponible a PayPal como resultado del saldo remanente que les queda a los usuarios en el wallet de PayPal, Actualmente son 169 mill de usuario y el saldo medio por usuario es de unos 60 usd (y creciendo) como resultado tenemos mas de 10B usd de float disponible para que PayPal lo invierta. Estos 10B facilmente se convertirán en 20B en unos pocos años , supongamos que entonces invirtiendo en el bono a 10 años le puedan sacar un 3% de rentabilidad esto supone unos 600 mill directos a beneficios.

3 - Si valoramos PayPal for múltiplo FCF en vez de por beneficio contable , nos queda una valoración mucho mas atractiva:

1220 mill acciones * 36.40 usd = 44.4B le restamos la caja neta de unos 5B = 39.4B de EV , con un FCF previsto para 2015 de 1.7B nos queda un multiplo 23x FCF que para una empresa con este moat y con el growth previsto me parece bastante atractivo.

1 - Respecto al "network effect" el de PayPal es incluso mas potente que el de Visa / Mastercard, ya que todos los usuarios de PayPal son a su vez nodos del efecto red (al poderse enviar dinero desde un usuario a otro) , este detalle hace que el crecimiento del efecto red sea exponencial.

2 - FLOAT - Este es un punto del que casi nadie comenta y es muy importante, se trata del float que le queda disponible a PayPal como resultado del saldo remanente que les queda a los usuarios en el wallet de PayPal, Actualmente son 169 mill de usuario y el saldo medio por usuario es de unos 60 usd (y creciendo) como resultado tenemos mas de 10B usd de float disponible para que PayPal lo invierta. Estos 10B facilmente se convertirán en 20B en unos pocos años , supongamos que entonces invirtiendo en el bono a 10 años le puedan sacar un 3% de rentabilidad esto supone unos 600 mill directos a beneficios.

3 - Si valoramos PayPal for múltiplo FCF en vez de por beneficio contable , nos queda una valoración mucho mas atractiva:

1220 mill acciones * 36.40 usd = 44.4B le restamos la caja neta de unos 5B = 39.4B de EV , con un FCF previsto para 2015 de 1.7B nos queda un multiplo 23x FCF que para una empresa con este moat y con el growth previsto me parece bastante atractivo.

Yo del Free Cash Flow restaría el concepto de share bases payments, que son pagos en acciones que no implican desembolsos pero que son gastos igualmente porque diluyen el accionariado. Haciendo ese ajuste, el free cash flow de los últimos tres años se acerca al beneficio final, que es el que he utilizado. Por eso no me gusta usar esa métrica, es engañosa.

Con respecto a los dépositos de los clientes yo sería muy prudente al considerar si se pueden utilizar para inversiones en su totalidad.

Un saludo.

Con respecto a los dépositos de los clientes yo sería muy prudente al considerar si se pueden utilizar para inversiones en su totalidad.

Un saludo.

El problema en este tipo de empresas no es la valoración en si, sino que la dinámica tecnológica en medios de pagos evoluciona, como cliente prefiero realizar pagos via pay pal que con MasterCard por ejemplo, como peligros inminentes la realidad futura de poder efectuar pagos via teléfono móvil, via que será mas rápida.

Lo normal es que los nuevos medios de pago utilicen las viejas redes de usuarios, que son propiedad de Visa, MasterCard y American Express. De hecho, tengo entendido que PayPal en cierto modo usan esas redes. La clave no es la tecnología sino el acceso a grandes redes de usuarios de forma rápida. Construir una nueva conllevaría muchos años. Por eso creó que estas tres compañías gozan de buena salud.

Un saludo.

Un saludo.

28/07/2015 10:55

Sobre el tema de los pago por móvil, recomiendo este artículo sobre una compañía que parece despuntar en ese segmento y que es propiedad de PayPal seekingalpha.com/arti...

Enrique, no había visto el artículo. Muchísimas gracias por nombrarme y enlazar el artículo de PayPal.

Buenos negocios todos, pero creo que Visa y Master siguen siendo superiores... cada día me sorprende más el moat que tienen estos dos colosos. Y no solo el moat, también el crecimiento que les queda por delante y lo que es mejor, crecimiento que viene invirtiendo muy muy poquito.

Un saludo.

Buenos negocios todos, pero creo que Visa y Master siguen siendo superiores... cada día me sorprende más el moat que tienen estos dos colosos. Y no solo el moat, también el crecimiento que les queda por delante y lo que es mejor, crecimiento que viene invirtiendo muy muy poquito.

Un saludo.

09/09/2015 01:28

La verdad es que cuando analicé PayPal lo primero que pensé fue en compararla con Visa y MasterCard. Al escribir el artículo me pasaron el tuyo que había sido publicado antes y por eso me parecía justo enlazarlo.

Gracias y un saludo.

Gracias y un saludo.

Escriba un nuevo comentario

Identifíquese ó regístrese para comentar el artículo.

Lo más leído

Lo más votado

Lo más comentado

Lo más leído

Lo más votado

Lo más comentado

Lo más leído

Lo más votado

Lo más comentado

Únete a inBestia para seguir a tus autores favoritos

Etiquetas destacadas

MetodologíaCartera ValueAnálisis sectorialTecnologíaAnálisis financieroTeoría del cicloHistoriaAnálisis cualitativoCartera TecnológicaCompetenciaFabricantes de vehículosDistribución al por menorTasa de rentabilidadValoración de activoseconomías de escalaPrimGestión del capitalContabilidadIndicadoresFlujos de efectivo