La bolsa de Estados Unidos lleva desde el pasado 1 de marzo, mes y medio ya, "digiriendo" la fuerte apreciación de las acciones desde las elecciones presidenciales que dieron la victoria a Trump. Este periodo, que parece ser una pequeña fase lateral dentro de una tendencia primaria alcista, apenas ha logrado hacer que el S&P 500 retroceda, ya que el recorte ha sido ligeramente superior al 3% y, en Europa, el Euro Stoxx 50 ni siquiera ha dado un paso atrás mayor al 2%.

Aún así, sin poderse hablar propiamente de corrección, en esta consolidación de niveles hay signos de que el S&P 500 está listo para volver a la senda alcista.

Como puede observarse en el gráfico anterior, la sesión de hoy en Wall Street ha sido positiva tras varios días de lánguidas caídas, habiendo formado el S&P 500 un apoyo doble junto con el mínimo del pasado 27 de marzo, en niveles aproximados de la media de 50 sesiones, probablemente el elemento técnico más observado por el mercado.

Adicionalmente, algunas medidas de sobreventa bajista de corto plazo se han activado, sugiriendo que lo probable es un rebote de al menos unos cuantos días.

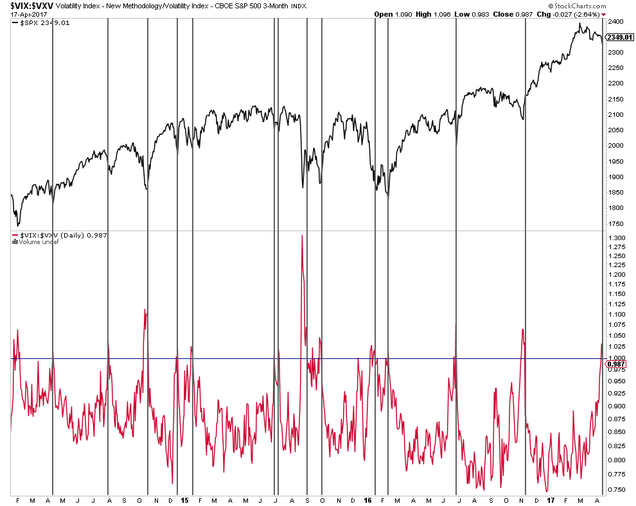

Un ejemplo es la situación de backwardation en la curva de futuros del índice VIX, el llamado índice del miedo. Cuando la volatilidad implícita a 1 mes es mayor que a 3 meses, se puede entender que la incertidumbre de corto plazo ha alcanzado un pico. Cuando esta incertidumbre empieza a evaporarse, es decir, cuando el backwardation se deshace, suele ser un fuerte indicio de que el S&P 500 ha empezado a rebotar durante al menos unos días, a veces semanas o meses.

El siguiente gráfico lo muestra: en el panel inferior vemos que cuándo la situación de backwardation se evapora, es decir el ratio VIX:VXV desciende de 1, el mercado encuentra suelo.

Sé que hablar de la estructura de la curva del VIX y de backwardation a muchos les puede sonar a chino o demasiado sofisticado. Lo importante es entender que esos picos mayores a 1 en el ratio señalan que el mercado busca protección y por tanto señalan estrés, justo lo que queremos ver para entender que hay probabilidades de subidas. En todo caso, para más información sobre este fenómeno en la curva de futuros, basta con hacer una búsqueda en inBestia o seguir este enlace.

Más interesante que determinar si el mercado ha encontrado suelo al menos en el rabioso corto plazo, es entender si hablamos de un mínimo que no se quebrará en las siguientes semanas. Y eso ya es otro tema. Si nos fijamos de nuevo en el anterior gráfico, vemos que la situación de backwardation muchas veces es la antesala de ascensos de semanas o incluso meses en el mercado, pero a veces solo es la antesala de un pequeño rebote sin especial significado a unos pocos meses vista.

En todo caso, lo importante es seguir al mercado al alza -ya sea la bolsa americana o la europea- desde aquí porque lo probable es encontrarse sorpresas positivas ya que estamos en un mercado alcista. Y no menos relevante, es que este aparente suelo señalado por el backwardation nos está dando un buen punto donde reducir el riesgo si se quiebra a la baja en la siguientes semanas.

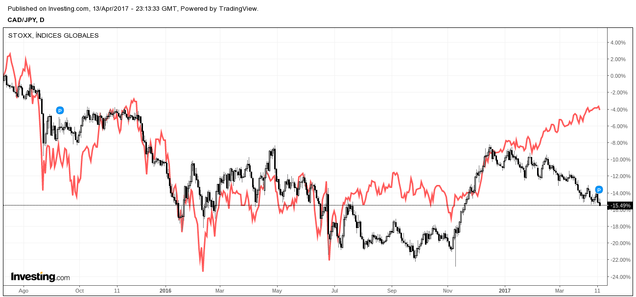

En el lado negativo de este pequeño patrón de continuidad, nos encontramos la actual divergencia entre instrumentos refugio como el Yen japonés y activos de riesgo como la bolsa europea. En siguiente gráfico muestra en rojo el Euro Stoxx 600 y en negro el tipo de cambio del dólar canadiense con el yen, CADJPY.

Probablemente nada haya hecho perder más dinero en la historia de los mercados que las divergencias porque éstas se pueden extender en el tiempo mientras un determinado mercado sigue su marcha. Así que no estoy utilizando el Yen como un pronóstico, sino como un aviso.

De momento, con un CADJPY -o cualquier cruce del yen- sorpresivamente tan débil, lo único que puedo concluir es que si el S&P 500 quiebra a la baja los 2.320 puntos hay que adoptar una postura muy defensiva (en contraposición a ligeramente defensiva). Pero el mercado manda y mientras exista el patrón de continuidad alcista, lo mejor es seguirlo.

Por último hoy, la situación del dólar estadounidense. Desde mi punto de vista es el mercado más relevante a día de hoy porque potencialmente se encuentra en un cambio de tendencia primaria, de alcista a bajista. La evolución del dólar es uno de los principales factores globales que determina qué mercados lo hacen mejor o peor en el medio plazo.

Hace unas cuantas semanas publiqué dos artículos (1 y 2) explicando por qué creo el euro tiene altas probabilidades de apreciarse contra el dólar y por qué eso haría que la bolsa española lo hiciera especialmente bien con respecto al resto de europeas. El siguiente gráfico es uno de los que utilicé entonces, donde claramente se ve la relación entre el tipo de cambio del EUR/USD y el ratio Ibex / EuroStoxx.

Desde entonces, el euro ha retrocedido algo contra el dólar, pero el nivel clave de medio plazo sigue respetándose:

A corto plazo, ya observando directamente el índice dólar, vemos que el dólar estadounidense sigue respetando la tendencia alcista del último año, habiéndose producido el último rebote justo en la directriz alcista. Pero también vemos que desde las elecciones norteamericanas el dólar consolida a la baja.

¿Qué tendencia será la ganadora? Yo creo que la bajista, por cuestiones monetarias, económicas y políticas. Desde el lado político el presidente DJT. es e presidente más obsesionado con el valor del dólar que hemos visto en décadas.

No es que crea que DJT pueda modificar la tendencia del dólar, sino que hay factores de base para hablar de cambio y a la vez hay un presidente que está obsesionado con el tema. De hecho, si para el desarrollo de muchas políticas Trump se va a encontrar barreras dentro y fuera del Partido Republicano, a la hora de ayudar a que el dólar se deprecie todo es más fácil. Un tuit puede mover el mercado una semana, pero hay más maneras, como elegir miembros de la Reserva Federal afines a esa idea.

Lo del dólar es una idea secundaria, en la que si se confirma el cambio de tendencia, espero que la bolsa española y los emergentes los hagan mucho mejor que la bolsa europea y la americana, pero es una idea que si se materializa puede traer un extra de beneficio importante durante un tiempo prolongado. Además, históricamente un dólar débil ha significado menos crisis financieras a nivel global, justo lo que un alcista desea. Veremos que ocurre en las siguientes sesiones en el índice dólar.

---

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.