Vamos a hablar de recesión. Quizás se escucha hablar mucho de ello estos días, pero en este blog esto es lo normal ya que el tema que más me interesa es las entradas y salidas de las recesiones, ya que son los dos eventos macroeconómicos que producen un mayor impacto en los mercados. No es casualidad que escribiera un libro titulado "El Inversor Global" dedicado exclusivamente a ello.

Ayer me encontré un tuit que recogía las declaraciones de Francisco García Paramés, de Cobas Asset Management, en las jornadas de gestión activa de el diario El Economista, en el que decía que «estamos viviendo el fin del ciclo alcista, este momento siempre ha sido el peor para la gestión value. Pero todo llega, empieza a depurarse el mercado y el momento del Value empieza ahora».

Como es una frase relacionado sobre algo que suele ocurrir en el ciclo económico, me llamó la atención. Y es que es totalmente cierto, en la fase final de un ciclo, el growth, o el sector de empresas en crecimiento, tiende a hacerlo excepcionalmente bien comparado con el value. Es decir, ese exceso de retorno del growth sobre el value es un signo clásico de "calentón" de fin de ciclo. Y eso es lo que ha ocurrido en este 2018, donde la tendencia del growth de los últimos años se ha acelerado, con las FAANG a la cabeza. En el siguiente gráfico podemos ver que cuando el segmento growth del mercado (línea roja) repunta fuertemente -es un ratio con respecto al índice mundial- y el value lo hace rematadamente mal, es un signo típico de fin de ciclo.

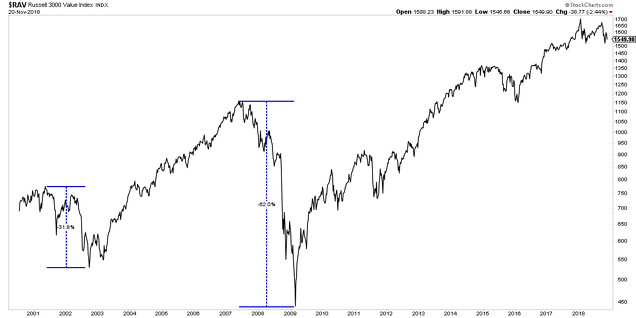

Ahora bien, cabe añadir un matiz importante. Es totalmente cierto que antes de la llegada de una recesión el value lo hace muy mal en términos relativos, pero también es igualmente cierto que en términos absolutos no se puede esperar que el value lo haga muy bien hasta que finalice la recesión. El indice $RAV o Russell 3000 Value del siguiente gráfico, muestra que en las recesiones el segmento value no puede evitar perder. Caso 2008 aparte, que es uno muy especial, en la próxima recesión lo normal es que el value caiga, pero que lo haga mucho menos que el growth, como ocurrió por ejemplo entre 2000 y 2002, donde el value solo perdió un 30% mientras el conjunto del mercado perdía la mitad.

Por tanto, sí, el mal comportamiento del segmento value es un signo de fin de ciclo, uno más. Y sí, es la hora de value, primero en términos relativos, lo cual significa perder menos que el growth y luego ya por fin en la recuperación del próximo ciclo.

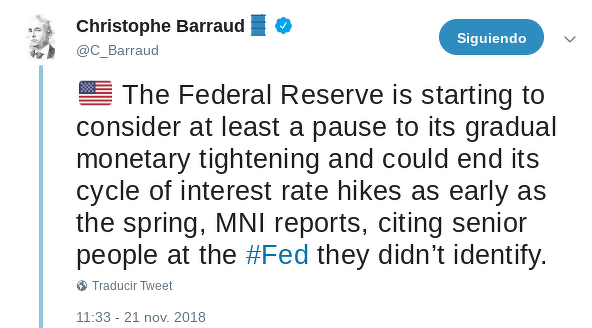

Pasando a otra cosa, también hoy me pasó Enrique García un tuit interesante de Christophe Barraud, un conocido analista, en el que señala la noticia de que los miembros de la FED están esparciendo el rumor de que se plantean dejar de subir tipos de interés a partir de la primavera de 2019.

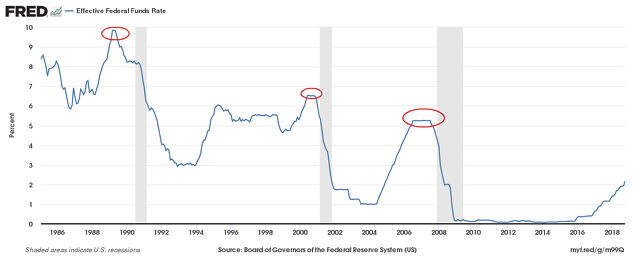

Si esto es cierto y lo vemos confirmado en los siguientes meses, entonces estaremos ante otro signo claro de final de ciclo. O más específicamente, cuando la Reserva Federal deja de subir tipos y los mantiene sin cambios, es porque la propia Reserva Federal observa y entiende que el riesgo inflacionario se ha reducido y que el riesgo de recesión ha aumentado abruptamente. Por eso, que la FED deje de subir tipos es un signo de que ellos mismos están preocupados por la llegada de una recesión. De ahí que en las últimas décadas se produzca el patrón de "meseta" que se puede ver en los gráficos de los tipos de interés de corto plazo, antes de la llegada de una recesión. La FED sube tipos, se da cuenta de que se ha pasado, los mantiene y luego cuando por fin llega la recesión, comienza a bajarlos para estimular la economía.

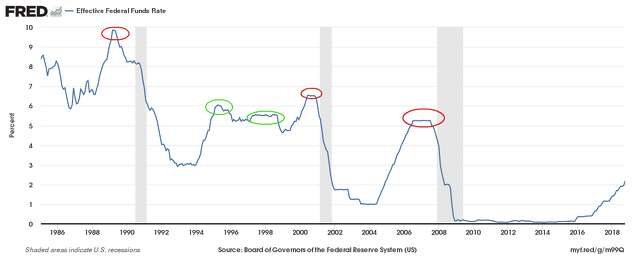

Ahora bien, no todo es tan claro y en el anterior gráfico he hecho una trampa por motivos didácticos. Si nos fijamos, en los años 90 la FED paralizó el ciclo de subidas de tipos, dándose 2 veces el patrón de meseta, y, sin embargo, no fue el fin del ciclo económico. Y es que el hecho de que la FED se vuelva cauta es un signo de que están preocupados por el ciclo, pero a veces se frenan a tiempo en su política de tipos de interés y consiguen que el ciclo continúe su marcha.

Por eso, esto no deja de ser una circunstancia interesante, que nos obliga a estrechar el cerco al estudio del ciclo económico, pero no es la prueba defintiva de nada. Al final, por muchos indicios que sigan apareciendo de que el ciclo está en su fase final, nos tenemos que guiar por datos precisos para entender cuando por fin eso está ocurriendo. En mi caso, sigo a los indicadores líderes, la evolución del crédito y de la masa monetaria. Y ninguno de ellos señala aún que EEUU esté entrando en recesión. Hablé de ello en la conferencia trimestral de Ítaca Global Macro y que se puede ver en Youtube.

---

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Mala cosa que nos metamos en recesión, pues en el gráfico se ve que en ocasiones anteriores los intereses estaban mucho mas altos, con lo que el margen para operar era mayor. Pero en la actualidad donde los americanos están muy bajos y en Europa en 0, lo único que se me ocurre es copiar a los japoneses que no son precisamente ejemplo de reactivacion de la economía despues de tantos años.

Previsiones crecimiento OCDE.

El problema con los Bancos Centrales no es saber si se equivocarán, sino cuándo. Teniendo en sus manos el flujo del dinero, y no sabiendo realmente cómo está la situación económica, porque sólo pueden conjeturar, es seguro que lo harán mal en un momento dado. Y sólo lo sabrán a posteriori.

Muy bueno ese gráfico, Hugo. Y el artículo también.

Hugo te paso el grafico histórico

En respuesta a Jose Antonio Llamas

El patrón de meseta, por llamarlo de alguna manera que me lo he inventado sobre la marcha, se tiende a dar cuando la inflación es baja (años 40, 50 y los últimos 30). En los años 70 y 80 era un periodo de alta inflación y la dinámica era otra.

En respuesta a Hugo Ferrer

Pues no me pare a observar ese detalle pero, ahora que lo dices coincide. Te lo puse por si no disponías del histórico.

En respuesta a Jose Antonio Llamas

Esta claro que hay una relación entre la rapidez de la subida de la inflaccion y, lo rápido que se elevan los tipos por parte de la Fed.

No creo que esté la cosa tan mal como la pintan. Tenemos tipos bajos, materias primas a buenos precios, población mundial en crecimiento y con ganas de incorporarse al mundo desarrollado, desconfianza y miedo en los inversores, mayoría de empresas cotizando por lo bajo. En fin, que después de que se termine este frenazo, que no deja de ser otra fluctuación más, podemos volver a recuperar otro tiempo de mejoras. Pero claro, lo que no sabemos es cuándo y hasta dónde podrá llegar la corrección.

El fin de un ciclo, parece que cuando se acaba los values sufren...pero cuando se termine de ajustar se acabará el sufrimiento ....llegará su momento..., Jajaja

Por lo menos a los talibanes del value estarán escondidos un tiempo , eso sí , algunos tienen que dar la cara como Parámes , tiene cara ser un adicto al bicarbonato, jajajs

Además, la religión value dice que hay que aguantar caídas de un 50%...

Me preguntó si cae un 60% que pasaría ... Quizás ya se pierda la fé,jajaja

En respuesta a Pepe Mary El chucho de colastani

No te sorprenda Pepe, ya sabes que hay que ser un iluminao para invertir! :-D

Creo que la inversión estilo value no debería ser incompatible con utilizar el at..seguro están sobradamente preparados para ello. Es lo que ni entiendo ni comparto, invertir en empresas baratas por fundamentales por supuesto que estamos de acuerdo... Ver ese valor que va a saco para abajo y que sale en cualquier buscador de cortos y que alguien esté ahí aguantando sin cubrir o diciendo que compra más aprovechando las caídas pasa luego lo que pasa a veces como comprar a 40 y terminar a 5.. Repito, es lo que no me cuadra o encaja... Pero cada uno hace lo puede o lo que sabe y desde luego creo no es obligatorio mantener un fondo en una cartera, creo sinceramente que el inversor que cree ciegamente en esa gestión desconoce el comportamiento de un activo, sesgos, etc. Y así todos nos equivocamos pero se trata de gestionar .. Es mi opinión claro respetando cualquier otra pero ver el subidon del sp estos años y ver que un fondo de estilo value me lleve pérdidas anualizadas pues prefiero estar en otro estilo y si se acaba la tendencia ya veremos si estamos cortos o que... De verdad que no soy de opinar pero en cuanto veo defender estilo value sin tener en cuenta gestión de at es que no me puedo aguantar..

Ruego no se me malinterprete y mi intención no es más que decir mi opinión respetando cualquier otra, sin ánimo de criticar o cuestionar otras opiniones y valorando la gestión y artículos value que aparecen en esta comunidad...

Insisto, es solo mi opinión desde mi experiencia personal.

En respuesta a B. Pa.

Lo que ocurre es que nosotros lo vemos desde el puto de vista de un pequeño inversor. Cuando tienes entre manos un mastodonte de fondo, es muy difícil salirte de una inversión millonaria, sin provocar una debacle en su cotización, por muy lento que te retires o bien retirarse a tiempo de evitar una catástrofe, en casos de quiebra o problemas financieros.

En respuesta a Rafael Manzano

Por las cantidades invertidas en opciones por Warrent Buffett que he visto estos días en este u otro artículo me ha quedado la certeza de que no es como dices. Hay todo tipo de peceras para todo tipo de peces. El asunto, en mi opinión, es conocer las reglas&saber cómo funciona desde dentro: las estrategias no pueden ser sino consecuencia. S2.

En respuesta a Ricardo Tortajada (Richard).

Quieres decir que es posible cubrir inversiones astronómicas, como la que tiene Buffet en Coca- cola o en IBM? :-)

En respuesta a Ricardo Tortajada (Richard).

Quieres decir que es posible cubrir inversiones astronómicas, como la que tiene Buffet en Coca- cola o en IBM? :-)

En respuesta a Rafael Manzano

Entiendo que es así, obviamente no pueden salirse sin afectar a la cotización, pero posiblemente sí cubrir sobre índices aunque sea un fondo con un patrimonio elevado.

En respuesta a Rafael Manzano

(Buffett tuvo una posición gigantesca no recuerdo si en General Electric o en IBM, pero hace tiempo que ya no la tiene. "Nada por aquí nada por allá").

Más bien quiero decir que en los mercados financieros el tamaño no importa. Importan, entre otras cosas, estrategias y proporciones. La pericia en el manejo de las mismas no es sino consecuencia de las experiencias que vamos viviendo y superando día a día en el mercado. No hay lugar ni actividad más meritocrática. No limits. S2.

No sé, no sé. Me estoy mosqueando. Cuando todo el mundo habla de recesión y después de haber caido desde máximos las bolsas americas entre un 10 y 20 por ciento (según índices), las europeras entre un 20 y 30 por ciento y algunas asiáticas más de un 30, y teniendo en cuenta que el petroleo ha bajado en poco más de un mes más de 20 dolares y los tipos de interés están bajos y es fácil que no se atrevn ahora a subirlos (energía y financiación son la sangre que hace correr la economía) me están haciendo reprantearme todo. Creo que podemos estar ante un probable gran rebote, aunque la recesión que todos esperamos llegará, sólo hace falta un detonante que la haga estallar.

Pero esto del fin del ciclo y las caidas del 50% ya se decia en 2015 2016 2017 2018!!!!!!!

¿Y qué ocurriera si siguieran diciéndolo en 2019 2020 2021????

Quién mide hasta cuando se estira el chicle del tiempo? paramés ? o Paramenos?

A ver, si paramés es tan listo y se ha equivocado dos años en sus predicciones!!!!

¿por que no compró Arysta ahora y no hace 2 años para ahorrar sufirmiento a sus particicipes?

Si se ha equivocado en dos años... puede equivocarse en 2 años más??? SI

2 años más 2 años son 4 años de error.

Y si se equivoca en 4 años, pdoria equivocarse en 2 años más? Serian 6 en total!

Y si se equivoca en 4 más serían 8!

Poca verguenza manejar el dinero ajeno y decir, tranquilos que yo sé que el fin de ciclo está llegando y nos va a ir bien!!!

¿Acaso las bolsas eurropeas practicamente estan donde estaban en 2015 mayo? Son 3 años sin explosión alcista de ningun tipo! por qué esperamos entonces una explosion bajista del 50%, si no ha subido nada previamente!

De acuerdo estoy con David:

"No sé, no sé. Me estoy mosqueando. Cuando todo el mundo habla de recesión y después de haber caido desde máximos las bolsas americas entre un 10 y 20 por ciento (según índices), las europeras entre un 20 y 30 por ciento y algunas asiáticas más de un 30, y teniendo en cuenta que el petroleo ha bajado en poco más de un mes más de 20 dolares y los tipos de interés están bajos y es fácil que no se atrevn ahora a subirlos (energía y financiación son la sangre que hace correr la economía) me están haciendo reprantearme todo. Creo que podemos estar ante un probable gran rebote, aunque la recesión que todos esperamos llegará, sólo hace falta un detonante que la haga estallar."

¿ Y acaso USA no podría permaneceer en un largo lateral 2019 y 2020? Solo existen las caidas 50%?

No se puede subir y bajar como en 2018 y acabar el año a -5% o a +3%?

No existen los laterales?

ha de venir un crash del 50% y una recesion solo porque vicente y la gente lo dice?

La ultima crisis fue provocada por una movida de la de dios es cristo recordais?

¿Sin una movida de la de dios es cristo creeis que va a haber una recesion y caidas del 50% cuando el ibex esta donde estaba en 2015 y otros indices igual?

gentileza de chriss ciovacco

2016 2018 gap down

abandoned

en cualquier momento si se da la vuelta todo cambia. En noviembre 2018 hay más bajistas y pronocsticadores de gran caida que en febrero 2018. Veremos lo que ocurre.

2016 stock market retest

longer term outcomes

.

No pongo más, este hombre trabaja muy bien:

prudencia, dice, las salidas no las conoce ni paramés.

https://www.ccmmarketmodel.com/short-takes/.

En respuesta a Preikestolen 3

Muy bueno el que se recuerde en este grafico todas las predicciones de grandes cracks inminentes. La verdad, sigo pensando que según donde nace uno ya se cree un ser superior.

Estaria bien que nos grabemos los nombres de estos grandes gurus extranjeros y los pongamos en el rincon de pensar. Claro que ser yanqui y mascar chicle da cierto plus de notoriedad. Como siempre me digo, solo me fio de lo que veo en mis graficos que, si pierdo dinero sea por culpa mia y no por adorar falsos dioses y tótems americanos.

Una cultura cuya mayor expresion culinaria es el invento de la hamburguesa, la verdad, mucho mejor que la nuestra no debe ser ...

Loa americanos tiene sus cosa buenas, como todo el mundo, y les tenemos que reconocer que en el mundo de la inversión nos llevan ventaja. Su cultura teme mucho menos al riesgo y a la innovación, también le tienen menos miedo al fracaso y al ridículo. Los españoles no somos tontos, pero si es verdad que hemos perdido la parte de valentía que nos permitió conseguir grandes logros, nos hemos empequeñecido, y ahora nos asustamos de nosotros mismos, no terminamos de convencernos de nuestras propias posibilidades.

También es verdad que aunque hay gente muy buena por aquí, la mayoría tiene bastante ignorancia de los temas financieros y buscamos principalmente rentas seguras.

En el mundo que viene eso debería cambiar sino queremos quedarnos muy rezagados en el desarrollo económico del mundo.

Dicen que hay que saber ponerse también en la piel del otro: las caídas de un 50% son el sueño de un gestor value. Imagino que lo verán como el origen de su zona de confort. Teniendo en cuenta que llevamos muchos años ya sin una, es normal que esa bajada del 50% se les aparezca, la vean, la sientan a cada movimiento del mercado: un oasis tras otro se les aparecen a los sedientos en su travesía del desierto. Dicen también que sarna con gusto no pica. No sé yo...

Hola, Hugo. Muy buen artículo, es muy interesante relacionar la meseta que forman los tipos de interés con la posible llegada de una recesión. Yo comparo esta meseta con la deuda pública, sobre todo con el tipo de interés de los bonos a 5 o 10 años, verás que ahí si podría establecerse una relación entre la meseta que forman el tipo de interés del dinero respecto al de los bonos con la consiguiente venida de la recesión. No se si me he expresado, pero tienes un artículo mío publicado aquí mismo el 4 de noviembre de 2013 titulado "Tipo de interés del dinero & tipo de interés de la deuda pública, posible uso... En fin, espero que lo leas y comentes que te parece. Un saludo y sigue así, aportas/is mucho para que la gente no experta entienda mejor de que va este mundo de la economía. Felicidades

Un problema value es cara a la jubilación si te jubilas en un valle se te ha ido casi todas las plusvalías,tanto para esto pensarias, si te jubilas en una cresta das conferencias y no hay quien te aguante,jjajajaja

Decia Ed Downs "Los mercados alcistas no tienen resistencias y los merca2 bajistas, no tienen soportes" Glub.

Sobre la recesión que ya está llamando a la puerta de los Esta2 Uni2, se comienzan a leer puña2 de artículos sobre ello, es más, hay una superburbuja inmobiliaria en China, que si es verdad, da miedo. Pero Trump, lo arreglará todo, abriendo casinos en Washington, Dallas y Cabo cañaveral.

Pretender que se puede alejar una recesión, siguiendo la receta de la Escuela de Chicago (la de los perroflautas) es una perogrullada, en Europa, tenemos el precio del dinero más bajo de la historia y los bancos, no les dan créditos a los indigentes, para que consuman.

La conclusión es muy simple, acuérdese del refranero y repita conmigo la siguiente frase:

VIRGENCITA VIRGENCITA, QUE ME QUEDE COMO ESTOY.

Amén.

Y aquí, les dejo la opinión de un bloguer que además es asesor financiero y creo, que de los buenos:

Winter is coming... cuide su dinero.

https://angelfaustino.com/Pues yo siempre veo bien los mercados... Cuando parece que se acaba el mundo se suelen girar, eso es una oportunidad , tal vez no sea para el largo plazo pero si para un plazo el que toque en cada momento , se suelen girar en un fallo bajista, pero cuando llegue al momento de la verdad para confirmar la tendencia alcista hay que estar atento ante un fallo alcista, porque podría ser una oportunidad para abrir cortos,

Eso sería otra oportunidad,

En realidad siempre el mercado está genial , otra cosa es que para la mayoría tiene que ser alcista para ganar pero eso no es cierto,

A mí la trae al pario la FED Trump , el Brexit ,el oro, el crudo o los tipos de interés,etc,a la hora de abrir una posición,jajaja

Pepe Mary, anda ud. muy confundido. Si (preposición condicional) Ed Downs tiene razón y no dudo de ello, los merca2 solo son, alcistas o bajistas, pues los soxtes y las resistencias solo son MOMENTOS DE DISTRIBUCIÓN, que si están en un soxte, es de distribución de acciones xque esto, previsible_mente, va a subir; mientras que si están cerca de una resistencia, lo que se van a distribuir entre to2, es, la ostia que se van a dar, qando el precio caiga, xque lo va a hacer.

En respuesta a Bernardo García

Ostias , quien es Ed Downs,

Yo operando y sin saberlo...

Ahora ya estoy acojonado,

Y además ando muy equivocado, y los mercados se dan ostias... Joder que miedo ...

Me quemoooo , me quemoooo, jajaja

Por cierto, esta semana se cumplió el rumor y el presidente de la FED declaró -veladamente- que no planean subir tanto los tipos de interés.

Estamos cerca de la traca final. A aprovechar los últimos euros al alza (IBEX por encima de 9.250) y a sufrir los que operen al contado tras el verano.