En los últimos días el foco de los analistas, en particular los del sector del petróleo, ha estado en la reunión de la OPEP + Rusia la semana pasada, pero también en los últimos coletazos de la mayor salida a bolsa de la historia, la de Saudi Aramco, la empresa petrolera del reino saudí. Esta ha logrado recaudar 25.600 millones de dólares en su primera fase de la operación (saliendo a bolsa solo en el mercado saudí), valorando el total de la compañía en 1,7 billones de dólares, por encima de gigantes como Apple o Microsoft, que hasta ahora eran las empresas cotizadas con mayor valor de mercado del mundo. No es para menos, dado que sus beneficios casi duplicaron en 2018 los de Apple.

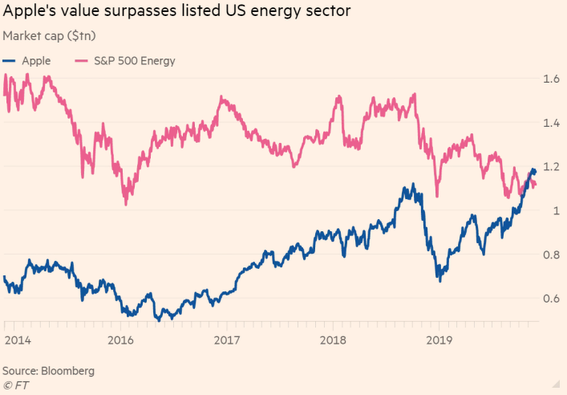

Si hace unos días ya se comentaba desde inBestia el hecho de que la capitalización bursátil de Apple y Microsoft era superior a la de todas las empresas que forman parte del índice Russell 2000 (índice de pequeñas y medianas compañías), hoy nos encontramos con otro dato aparentemente anómalo más que añadir a la lista. La capitalización bursátil de Apple (claramente por encima del billón de dólares) ya supera a la suma de la capitalización bursátil de todas las compañías que forman parte del sector energético del S&P 500. Para que se hagan una idea más precisa de lo que estamos diciendo, este sector está compuesto en la actualidad por 28 compañías, algunas de ellas tan conocidas e importantes en la economía mundial como Exxon Mobil, Schlumberger, Chevron, Conocophillips o National-Oilwell.

(Fuente: Pinecone Macro)

Como venimos diciendo, la situación actual de los mercados financieros es extraña, con enormes diferencias entre sectores (value vs growth), índices como el de capital riesgo que han conseguido multiplicarse por siete desde 2012, sectores como las materias primas que cotizan en mínimos de 100 años o que las compañías de “alta rentabilidad por dividendo” cotizan con una de las infravaloraciones más elevadas de los últimos cuarenta años.

Pero independientemente de que la valoración con la que cotiza actualmente Apple esté justificada (o no) desde un punto de vista fundamental, lo que es una realidad para algunos gestores “value” es que el sector energético, en especial, el del petróleo presenta una de las infravaloraciones más grandes de toda su historia. Goehring & Rozencwajg, cogestores del fondo Azvalor Managers, señalaban en un artículo reciente que en los más de 30 años que llevan invirtiendo en el sector de los recursos naturales no pueden recordar un sector que se encuentre tan infravalorado como lo está en la actualidad el del petróleo. En su opinión, el precio del petróleo, pero sobre todo el de las acciones del sector, se ha separado completamente de sus fundamentales. Se utilice la métrica de valoración que se utilice, la infravaloración es extrema desde el punto de vista histórico, argumentan desde la gestora.

Los gestores afirman que para que nos hagamos una idea de la enorme infravaloración actual del sector, en los últimos 120 años se han necesitado en torno a 17 barriles de petróleo para comprar una unidad del S&P 500. En la actualidad, esa cifra ha aumentado hasta 53, nivel que únicamente se alcanzó justo antes del estallido de la burbuja puntocom, momento que fue una excelente oportunidad de inversión en el sector.

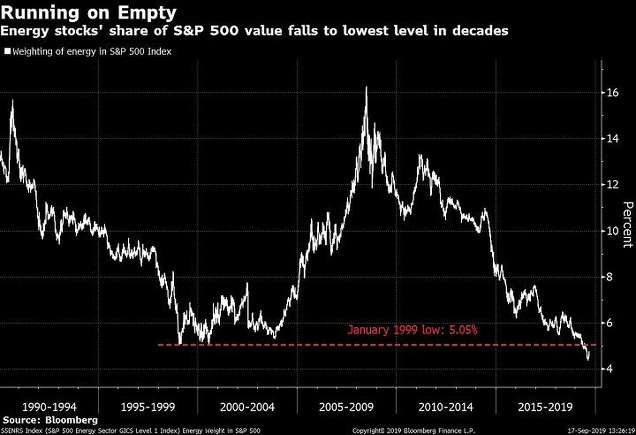

Y es que el peso de este sector en el S&P 500 se sitúa actualmente cerca del 4%, lo que constituye el nivel más bajo de los últimos 20 años (se encuentra un 75% por debajo de los niveles máximos alcanzados en 2008, cuando el peso del sector en el índice alcanzó el 16%).

Desde Cobas Asset Management, la gestora capitaneada por Francisco García Paramés, también tienen una visión positiva similar a la que manejan Goehring & Rozencwajg. Andres Allende, analista de Cobas, considera que la demanda de petróleo en los próximos años permanecerá, en el peor de los casos, estable, al señalar que “si el tamaño de la población mundial no se reduce, y si todos queremos vivir una buena vida, y la eficiencia energética ha estado siempre en el foco y es difícil mejorarla, significa que el consumo de energía debería permanecer estable y continuar su crecimiento lento pero seguro. Esto implica una sólida demanda.”.

(Fuente: Reuters)

Al igual que la gestora estadounidense especializada en recursos naturales, señalan que la narrativa actual sobre el petróleo es errónea. Por un lado, desde el lado de la demanda los argumentos que se escuchan en contra del petróleo se centran en la irrupción del vehículo eléctrico así como en los límites que los gobiernos están imponiendo a las emisiones de los vehículos de combustión. Por otro lado, desde el lado de la oferta, la aparición del shale oil (petróleo de esquisto) ha originado que la oferta de petróleo en el mercado se haya disparado y muchos consideran que la producción de petróleo shale todavía podría crecer más y, por lo tanto, generar mayores desequilibrios en el mercado de petróleo presionando el precio del crudo a la baja.

Sin embargo, señalan que esta narrativa es errónea por diversas cuestiones. Centrándonos en la oferta, entre otros motivos apuntan que “las mejoras tecnológicas y de eficiencia en US shale ya se están ralentizando”, que “muchos de los mejores yacimientos (shale) ya han sido explotados y la propia geología está dificultando cada vez más las mejoras de productividad” y que “la disponibilidad de financiación para los operadores de US shale es cada vez menor”. Todos estos factores hacen que, en su opinión, las valoraciones se encuentren actualmente tan baratas, ya que según ellos, “la industria del petróleo y el gas rara vez ha estado tan olvidada”.

Siguiendo el ejemplo del inicio, es posible que Apple esté sobrevalorada (probablemente no tanto como muchos analistas consideran, puesto que sus perspectivas a medio plazo siguen siendo muy positivas), pero según estos gestores, el sector del petróleo constituye una oportunidad de inversión “contrarian” clara. Quizás el mercado tarde todavía un tiempo en dar la razón a aquellos inversores que están apostando por este sector, pero una simple reversión a la media de la cotización de muchas de estas compañías ya podría suponer rentabilidades muy por encima del mercado.

El desplome de Tullow Oil y los riesgos del sector

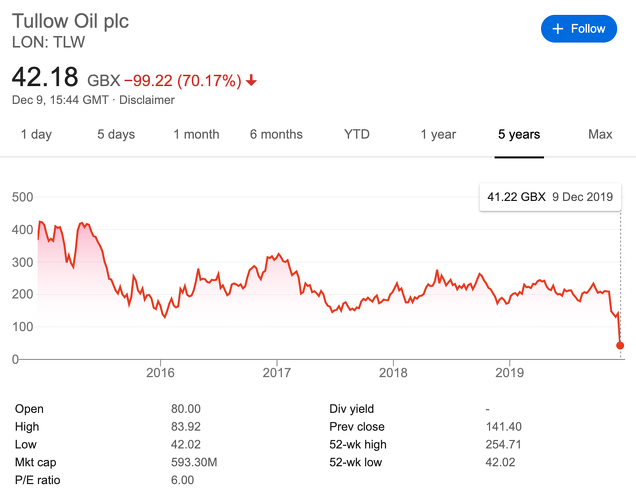

No obstante, la cruda realidad hasta el momento es que este sector ha dado unas rentabilidades muy negativas en los últimos años, y no son pocos los gestores que lo consideran un sector “no invertible”, quizá por el sesgo de extrapolar hacia el futuro el pasado reciente o por narrativas que no son completas. O quizá porque existen riesgos importantes que el inversor debe tener en cuenta, como podemos ver hoy en el desplome de Tullow Oil del 70%, empresa de exploración y producción de petróleo con la mayor parte de activos en Ghana, que además es una de las principales posiciones de Azvalor Internacional. La caída se debe al recorte de un 20% de las perspectivas de producción en uno de sus principales activos, lo cual ha desembocado tanto en la renuncia de su CEO como en la suspensión del dividendo.

Desde la gestora de Azvalor califican la caída de "desorbitada", puesto que entienden que el mercado está castigando en exceso a la compañía. Señalan que se trata de un problema temporal y resoluble a corto plazo, mientras que el mercado asume que se trata de un problema permanente. Esta sobrerreacción en la cotización la asocian al pesimismo extremo que señalábamos anteriormente en el artículo, "el entorno más pesimista acerca del sector de la energía en toda una generación", según Azvalor.

Un entorno que, como hemos visto, ha atraído la atención de inversores contrarian, pero que presenta también ciertos riesgos en el camino, como ilustra el caso de Tullow Oil.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Tullow... Otro gran acierto...

En respuesta a Antonio Medina

Así es, aparentemente. Error grave. Y además es una de sus principales posiciones, con lo que el impacto en el valor liquidativo del fondo tiene pinta de que va a ser alto.

En respuesta a Jorge Alarcón

Añade Consol Energy, y ese sector creo que está cerca de hacer suelo.

Vendieron Teekay Tankers y el lo mejor del sector si piensas que se va a dar la vuelta... ETC

Yo fui partícipe y de ese y otros fondos y mi moraleja está clara, si tienes tiempo como yo, prefiero equivocarme yo que NO que lo haga esta gente por mi.

Recientemente creo que han cambiado su Benchmark para que no se note su underperformance... De pena la verdad.

En respuesta a Antonio Medina

Con lo sencillo q es indexarse al msci world y os complicais la vida con esos fondos q además llevan unas comisiones altisimas

En respuesta a Antonio Medina

Veremos si es una cosa puntual o no. Pero por cosas así triunfa la gestión pasiva.

En respuesta a Juan Suárez

Mi recomendación es que selecciones lo mejor de los mejores...

Eso si en España hay poco de los que robar buenas ideas de largo plazo, aquí son mucho de NET NET, empresas y sectores basura que necesitan buen timing para no comerse unas caídas de aupa, hay que abrir los horizontes y conocer gestores con otras miras.

Como ejemplo diré que NO entiendo como True Value lleva valores como Boyd Group, un valor que en mi opinión cumple con una nota muy alta todos los puntos que yo le a un valor y luego compran Keck Seng, una castaña que NO hay por donde pillarla y en la que toca esperar a que el mercado la ponga en precio...

Suerte.

En respuesta a Antonio Medina

Todos deberíamos tener algún FANG en Cartera.

Si Buffet compró Apple porque no vamos a tenerlo.

Voy a adjuntar la Cartera de Friederic "Shad" Rowe un inversor que desde 1985 bate al mercado simplemente invirtiendo en consumo.

SouthWest Airlines es un auténtico compounder, considera que la atención al cliente es excepcional en CostCo y debe estar también muy contento con Apple y Amazon.

https://whalewisdom.com/filer/greenbrier-partners-capital-manageopec+ ment-llc#tabholdings_tab_link

petroleo por recortes en pa producción por la

De momento los precios del petróleo por recortes en la producción por la OPEC + Rusia.

En el sector Energético GAZPROM lo está haciendo muy bién ahora que va reducir CAPEX tras grandes inversiónes en gaseoductos y a pagar suculentos dividendos.

Pronto espero estar cobrando dividendos de un 10 % de la inversión inicial. No son conocidos los precios de venta a China pero seguramente irán ligados al precio del petróleo y los inversores a cobrar dividendos, jeje

Y esa mania de meterse en empresas endeudadas, la directiva emitiendo acciones para pillar cash ¿ esto es una inversion value o inteligente? , Otra empresa de camino a la quiebra y a desaparecer. Descanse en paz

En respuesta a Yosu Miren Hueto Noguer

Mi opinión personal es que pueden generarse rentabilidades decentes (e incluso algo por encima del mercado) sin comprar este tipo de empresas. Realmente no veo necesario asumir un riesgo tan excesivo como parece que están haciendo. Eso sí, si aciertan con todas ellas (y a la vez incluso), pueden tener rentabilidades estratosféricas. En cambio, si les sale mal la jugada pueden perder hasta la camisa.

El problema del coche eléctrico es el coste de las baterías y la falta de autonomía y de momento también la falta de puntos de recarga. Con un barril de petróleo por encima de 100$ el coche eléctrico puede volverse interesante por motivos económicos, además de por motivos medioambientales.