Medir el sentimiento inversor no siempre es una tarea fácil. A corto plazo es muy errático y cualquier noticia puede cambiar el ánimo de los inversores en cuestión de minutos. Sin embargo, tal y como apuntaba antes de ayer Hugo Ferrer, el optimismo es la nota dominante a medio plazo. Métricas como los niveles de exposición a renta variable de los inversores particulares, las valoraciones bursátiles (especialmente el ratio PER de Shiller), el número de OPVs sin beneficios o ciertas encuestas de sentimiento inversor son datos que nos permiten afirmar que el inversor vive actualmente en un estado elevado de optimismo (e incluso de euforia).

Si bien estos ratios son una buena medida para medir la temperatura del mercado, hay un sector que está pasando bastante desapercibido para el gran público y que sin embargo está alcanzado unos niveles de euforia como no se habían visto antes. Estamos hablando del sector del capital riesgo o “venture capital”, un sector que básicamente se dedica a financiar compañías de pequeño y mediano tamaño (generalmente startups, es decir, empresas con pocos años de vida y que no pueden acceder a los mercados tradicionales para buscar financiación). Tradicionalmente es considerado un sector con elevado riesgo, que puede proporcionar retornos muy superiores a los de la bolsa, pero que sin embargo está expuesto a más problemas (volatilidad muy superior a la bolsa, mayor número quiebras, etc.).

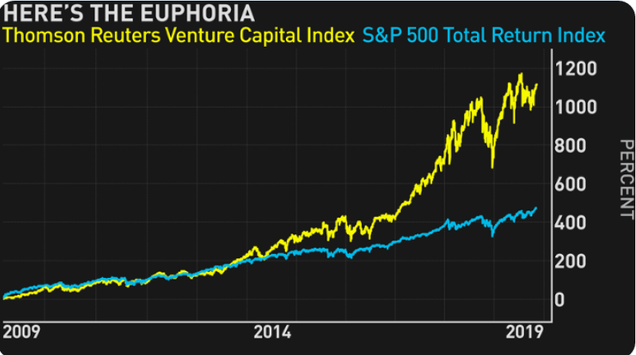

(Fuente: The Market Ear)

Pues bien, si tomamos como referencia la evolución del índice “Thomson Reuters Venture Capital Index”, es decir, el índice que mide la rentabilidad de las compañías privadas de capital riesgo estadounidense cotizadas, se aprecia el espectacular comportamiento que ha tenido este sector desde el final de la gran crisis financiera del año 2009. Se trata de un índice que engloba compañías de sectores tan diversos como la tecnología - software, cuidados de la salud, tecnología - equipamiento, consumo o industria y materiales. Hay que apuntar que aunque en el gráfico superior se observa la evolución del índice desde 2009, la realidad es que el índice se lanzó al mercado en octubre del año 2012, por lo que los datos anteriores son una simulación de lo que teóricamente habría hecho el índice.

Por lo tanto, si consideramos como fecha de inicio el mes de octubre de 2012, vemos que el índice acumula una rentabilidad anualizada cercana al 27% (datos a 30 de septiembre de 2019), dejando en “ridículo” al todopoderoso Nasdaq, que tan sólo se anota una revalorización anualizada del 17%. Un índice que se lanzó al mercado en niveles de 1.600 puntos y que actualmente cotiza en las cercanías de los 12.800, lo que significa una revalorización cercana al 700% y haberse multiplicado por más de siete en apenas ocho años.

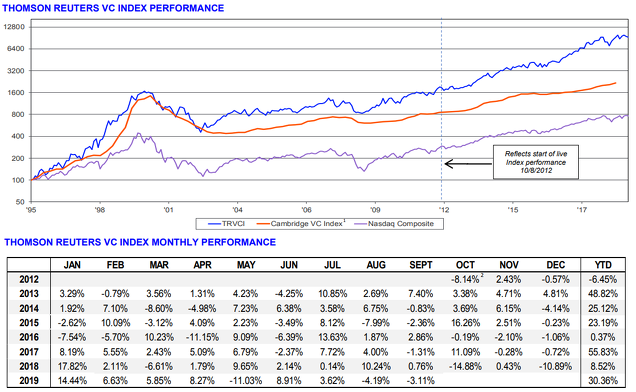

(Fuente: Refinitiv)

Incluso durante el año 2018, que fue probablemente uno de los peores de la historia puesto que prácticamente todas las categorías de activos arrojaron pérdidas, este índice se anotó una subida superior al 8%. Por lo tanto, lo que parece claro es que el dinero está fluyendo con gran intensidad a uno de los sectores más arriesgados del mercado, lo cual es una muestra clara y evidente del apetito por el riesgo de los inversores. Si nos parecía increíble la revalorización del Nasdaq y las FAANG, lo que ha obtenido este índice es simplemente asombroso. Mantengan sus posiciones pero vigilen muy de cerca el mercado. Los actuales niveles de euforia en determinados sectores no son buenos augurios a medio plazo.

Otros artículos relacionados publicados por el equipo de inBestia:

Los tiempos van evolucionando aunque el objetivo sea el mismo, limpiar el dinero al débil. Yo no tomaría como referencia tanto a los minoritarios y el sentimiento puedan tener ya que cada vez hay más gente preparada y se invierte teniendo en cuenta tanto el AT como la dirección que ya no sea sólo en un sentido...

El sistema o modo de operar tipo valor, es posible también sea adecuado, también habrán gestores y gestores, lo desconozco ya que no lo comparto al marcarme objetivos por año en cualquier entorno..

Se ha tratado y se trata de demonizar de cara a los minoritarios los activos derivados cuando son realmente la herramienta de gestión adecuada bajo mi punto de vista.

Aplicandolos en la gestión, los niveles alcance un activo son ya cuestión de análisis quizás más que de valoración fundamental.

Como digo, creo la gente joven, viene con las pilas bien cargadas y se tendrá que idear otras estrategias por parte de los grandes para colarsela...

En respuesta a B. Pa.

Así es. La sociedad (y por lo tanto todos los aspectos relacionados) van cambiando. Sin embargo, en este caso creo que la euforia viene del lado de los institucionales, puesto que muy pocos inversores particulares invierten en este tipo de activos (son desconocidos, mucho más arriesgado que la bolsa y encima poco accesible, tanto en plataformas de inversión como por mínimos de entrada).

Hace pocos días, un artículo de Ray Dalio decía la causa de esto mismo.

Los institucionales tienen en la mano dinero muy barato que meten a toda costa en empresas emergentes, muchas veces con poco criterio de viabilidad. Es decir, es una mala práctica o burbuja producida por el tipo de interés cero, que la están generando los grandes grupos financieros.