Decía Kolanovic, jefe de estrategias cuantitativas y de derivados de JP Morgan, que el VIX estuvo durante diez sesiones consecutivas por debajo del nivel del 10%, una volatilidad en niveles mínimos no vistos desde 1983. Algo de lo que se viene hablando mucho, con varias estadísticas que nos muestran los bajísimos niveles de volatilidad que tenemos, tanto del propio mercado (volatilidad real) como la que se anticipa a un mes vista (el famoso VIX, que no es más que la volatilidad implícita de las opciones a un mes del SP500, opciones ATM).

Algunos medios ya titulan "la muerte de la volatilidad", lo cual me recuerda a la portada de Newsweek en 1979 sobre "la muerte de las acciones", es decir, portadas "contrarian" que en realidad avisan justo de lo contrario. En 1979 esa portada fue precursora de un enorme ciclo alcista en las bolsas americanas y europeas que va desde 1982 hasta el año 2000.

¿Estamos ahora en las puertas de una subida fuerte de la volatilidad? Pues puede ser que sí, y puede ser que no. La volatilidad no es como la bolsa porque no se desarrollan tendencias. Sube por temporadas, pero a largo plazo revierte hacia la media. Por otra parte, la volatilidad de la que todo el mundo habla es el llamado VIX, que solo representa la volatilidad esperada por el mercado para el mes siguiente, referido al SP500. Es por lo tanto una medida bastante pobre de lo que puede hacer el mercado, porque no hablamos de volatilidad real, sino de expectativas a tan solo 1 mes sobre el SP500. La volatilidad real es baja, en zona de mínimos históricos desde luego (poco importa si es desde 1983 o desde 1995 o desde hace 10 años), y si miramos por ejemplo el VXN, volatilidad implícita de las opciones sobre el Nasdaq (equivalente al VIX, que es sobre opciones del SP500), ha habido un repunte reciente.

En cualquier caso, como decía Taleb, es muy importante no confundir ausencia de volatilidad con estabilidad. De hecho es posible que a veces sea justo lo contrario: la ausencia de volatilidad es precursora de una fuerte inestabilidad por venir. Y el propio Taleb ya dijo hace unos meses que no es racional no estar cubierto en este mercado, lo cual no significa que vaya a haber una caída fuerte durante los próximos meses. Es una cuestión de probabilidad. Si no es en 2017, quizá sea en 2018, o en 2019... pero lo importante como siempre digo, no es preguntarse "qué va a hacer el mercado", sino "qué voy a hacer yo". Y quizá la situación actual no sea para estar expuesto al 100% sin más cobertura...

En realidad todo depende del horizonte temporal que tengamos y de nuestra tolerancia a la volatilidad. La inmensa mayoría de la gente no es capaz de soportar caídas superiores al 10%, incluso al 5% en muchos casos. Por lo tanto están muy lejos de poder soportar las caídas de hasta un 40% que las bolsas sufren al menos una vez cada 10-20 años, y que son el peaje a pagar a cambio de obtener rendimientos medios anuales superiores. Dicho de otra manera, si queremos ganar un 10% de rentabilidad media anual durante los próximos 20 años, tenemos que estar dispuestos a perder en alguno de esos años un 30%, y quizá hasta un 40%, lo que significa que habrá otros años en que el beneficio sea del 50%. Pero claro, en los momentos de turbulencia, ¿cuánta gente es capaz de mantener la sangre fría y no vender en el peor momento? La sangre fría se mantiene cuando uno tiene una confianza absoluta en lo que hace, y eso en la mayoría de los casos se llama fe. Esa fe está sustentada en la razón y el conocimiento, pero me atrevería a decir que menos del 1% de los inversores tienen los conocimientos, el raciocinio y quizá lo más importante, el control de emociones necesario para poder atravesar esas zonas pantanosas, donde la fe se pone a prueba.

Ante ese panorama, ¿qué hacer en la situación actual? Pues para ese 1% de inversores de largo plazo, y con más razón todavía si esos inversores llevan al menos 5 años invertidos en el mercado, la situación actual invita simplemente a mantener posiciones y acompañar la tendencia de largo plazo. Para el restante 99% de inversores, y sobre todo si "acaban de llegar" al mercado, la situación actual no es para estar expuesto al 100% sin protección. Porque la volatilidad tarde o temprano llegará, y sin necesidad de plantear un techo de mercado de largo plazo (porque esa pregunta ahora mismo no es el momento de hacerla), está claro que una corrección del 5% o del 10% sería algo de lo más natural. Algunos dicen que no tiene por qué hacer corrección, como ocurrió en 1993, pero la cuestión es: ¿estamos dispuestos, y tiene sentido apostar por ello?

Como dijo Munger, no debemos poner el foco en intentar ser especialmente inteligentes o brillantes, sino en intentar no ser muy tontos.

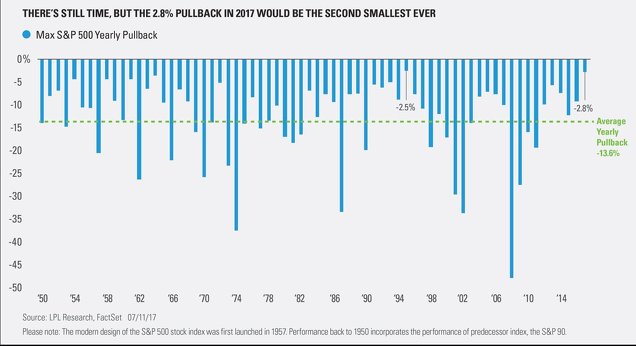

En este caso, "no ser tonto" podría significar simplemente "no apostar por algo

que es estadísticamente poco probable". Me refiero a la probabilidad de

que no se produzca una corrección de al menos un 5% a lo largo de un año

natural, que como vemos en la siguiente tabla, ocurre realmente muy pocas veces:

En la situación actual, yo me pregunto: ¿se nos quedaría cara de tontos si las bolsas americanas corrigieran un 10% y nos pillara dentro a tope? Es decir, ¿pensaríamos a posteriori, que cómo no hicimos algo para evitar al menos una parte de la caída, considerando la cantidad de elementos que sugerían que era algo muy razonable esperar? ¿O se nos quedaría más cara de tontos si la bolsa subiera un 15% desde los niveles actuales y estuviéramos totalmente fuera? Estas son las preguntas que hay que responder para tomar las decisiones correctas.Lo primero que es fácil decir, es que si no estamos dispuestos a soportar una caída (temporal) del 10% en nuestro patrimonio, entonces es evidente que no es momento de estar invertido al 100% sin protección. Vamos a ver por qué.

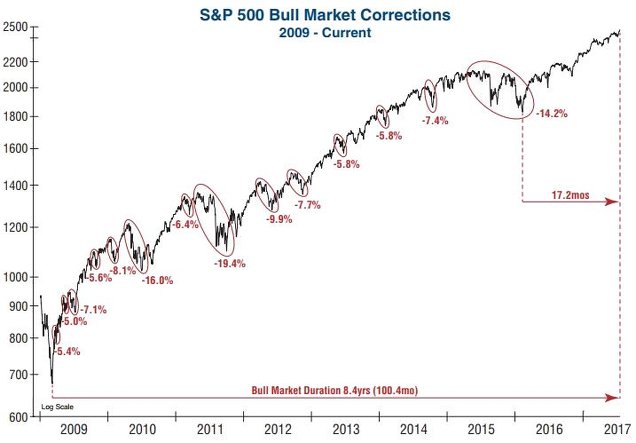

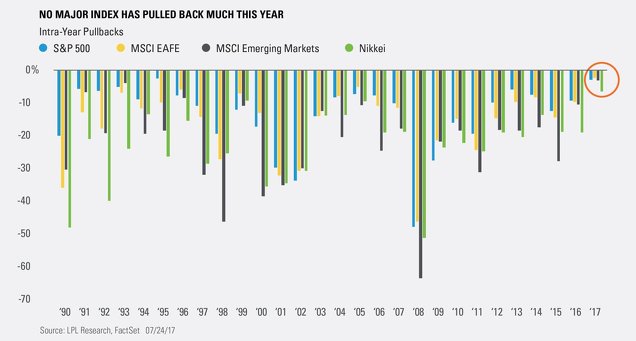

En el siguiente gráfico vemos las correcciones que se han producido en el actual ciclo alcista en EEUU, que empezó en 2009. Desde febrero de 2016 se acumulan más de 17 meses sin una corrección superior al 5%, lo cual es el tramo más largo desde 2009:

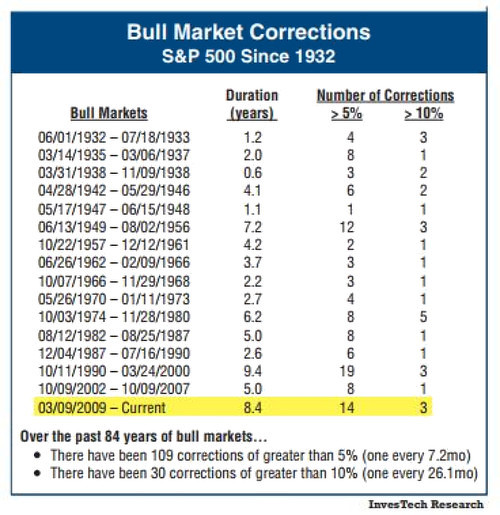

En la siguiente tabla vemos el número de correcciones (separadas en dos tipos, correcciones superiores al 5% y superiores al 10%) que se han producido en cada uno de los ciclos alcistas desde 1932 (así como la duración en años de cada uno de esos ciclos, donde podemos ver que el actual lleva 8,4 años):

De media, se produce una caída superior al 5% cada 7,2 meses, aunque es importante subrayar que los ciclos se están alargando notablemente desde la segunda guerra mundial, por lo que igual ahora mismo la media real está en torno a los 10-12 meses. Desde 1932 igualmente, la media es una corrección superior al 10% cada 21 meses aprox. Aquí todavía estamos lejos, así que manteniendo la mente abierta, quizá podamos aguantar todo el año 2017 sin una corrección superior al 5%, algo que no solo ocurre en EEUU, sino en todo el planeta:

Y claro, todo esto ocurre en un contexto de 8 años previos alcistas en EEUU, y con unas valoraciones que sin ser de burbuja, desde luego baratas no son, especialmente en el sector Tech, donde además se alcanzó hace unas semanas una sobrecompra relevante en el Nasdaq100 y donde se aprecian también claros signos de exceso de confianza sobre valores como Amazon, Netflix, o sobre todo Tesla.

Sobre Amazon me llamó mucho la atención esta portada, que refleja claramente un exceso de confianza respecto al poder y el futuro de Amazon:

Cuando algo es de dominio público, y todo el mundo habla de ello, incluso los que nunca han invertido en la bolsa, normalmente es que estamos muy cerca del agotamiento de ese fenómeno. Y si además, racionalmente, los números ACTUALES de Amazon como empresa nos dicen que a estos precios, está cara, y hay dudas razonables sobre la forma en que comprar acciones de Amazon a 1.000$ podría convertirse en una inversión rentable a 10 años vista, entonces tenemos racionalidad (fundamentales) y sentimiento que apuntan en la misma dirección. No sé si Amazon seguirá subiendo desde aquí, pero sí sé que no es una inversión atractiva bajo mi punto de vista.

Volviendo al tema de la volatilidad, como dice Kolanovic, la volatilidad baja en sí misma no sería un problema si no fuera por la proliferación de estrategias de baja volatilidad (risk parity, CTAs, volatility targeting...), lo cual es un fenómeno que recuerda a los "dynamic portfolio insurance" que se pusieron de moda antes del crack de 1987. ¿Podría producirse un crack en 2017 similar al que hubo en 1987? Es algo muy comentado en el mercado, y solo por eso ya debería hacernos desconfiar. Pero hay algunas voces muy autorizadas y que personalmente admiro como la de Juan Ignacio Crespo, que avisan de cierto paralelismo entre la situación actual y la situación de los años 1986-87 (y 82-83), es decir, de dónde venimos. J. I. Crespo hace el siguiente listado de las cosas que ocurrieron durante los meses/años previos al crack de 1987 y lo que ha ocurrido también en 2016-17:

- Dólar muy fuerte.

- Bolsas USA con fuertes subidas desde mínimos.

- Tensiones comerciales de USA con la potencia emergente: Japón entonces, ahora China.

- Materias primas que repuntan después de larga y fuerte caída.

- En particular, petróleo que alcanzó mínimo de ciclo.

- Recesión de beneficios, en este caso, 5 trimestres consecutivos de caída en los beneficios corporativos en EEUU, principalmente debidos al hundimiento del precio del petróleo que arrastró al sector del Shale Gas.

- Recesión industrial.

- Productividad estancada o cayendo.

Me parece interesante destacar que los cracks (y también correcciones rápidas y fuertes que no llegan a "crack"), no necesitan de una recesión ni de otros factores fundamentales, ya que son ante todo fenómenos de tipo psicológico, donde también intervienen factores mecánicos, es decir, ventas que se autoalimentan. El famoso Pr. Shiller hizo una encuesta en 1987 para analizar las posibles razones del famoso crack en el que el SP500 cayó más de un 20% en un sólo día. En concreto, preguntó a un panel de 3000 inversores cualificados "cuál era la información que consideraron más importante durante la caída", y la respuesta más numerosa fue que "la propia caída del precio les incitó a vender". También preguntaba en esa encuesta si durante el mes de septiembre (el crack fue en octubre de 1987) habían sido compradores o vendedores de acciones, y si durante ese mes habían considerado que el mercado estaba sobrevalorado o infravalorado. Los resultados de la encuesta fueron sorprendentes: un 93% de inversores institucionales que dieron órdenes de compra durante ese mes, consideraban que el mercado estaba sobrevalorado. Es algo parecido a lo que ha puesto de relieve Hugo en esta interesantísima encuesta, donde un 76% de los encuestados consideran que las bolsas están caras o muy caras, pero a la vez un 86% de los encuestados ven posible ganar más de un 7% anual de media durante los 10 próximos años, es decir, que la rentabilidad media anual durante los próximos 10 años esté por encima de lo que ofrece la bolsa de media a largo plazo. Estamos ante la incoherencia del ser humano (y el famoso sesgo del exceso de optimismo), ya que no tiene sentido considerar que las bolsas están sobrevaloradas (por encima de la media) y a la vez esperar que rindan más que la media durante los próximos 10 años...

Por cierto, hay otra estadística que me ha llamado la atención estos días. Es el indicador de la Universidad de Yale donde preguntan qué grado de confianza les de el mercado de aquí a un año. Resulta que por algún extraño motivo, el 100% de los institucionales consideran que la bolsa americana estará por encima del nivel actual dentro de un año...

Este exceso de confianza, sesgo de optimismo, y comportamiento "de rebaño", es lo que Kolanovic pone de relieve: una volatilidad muy baja, no solo durante dos o tres semanas, sino durante meses e incluso años, es un problema en la medida en que han proliferado estrategias centradas en la baja volatilidad, que se pueden deshacer rápidamente si ésta se dispara. Es decir, muchos inversores han comprado valores, por ejemplo, a través de ETFs de baja volatilidad, simplemente porque son valores de baja volatilidad (aspectos cuantitativos), sin fijarse en los fundamentales o la calidad de la empresa (aspectos cualitativos), o quizá dando por hecho que son buenos (o mejores que otros...). Han ponderado más en su cartera ese tipo de valores o activos, porque eso coincide con sus objetivos de volatilidad. ¿Qué ocurrirá si sube la volatilidad de esos activos? Pues que venderán esos activos mecánicamente, sin mirar el precio. Y así es como las caídas se alimentan a sí mismas, y se aceleran, llegando a descontrolarse.

En este sentido, la volatilidad baja durante largos períodos se puede asemejar a la calma que precede a la tormenta, o al agua que se retira antes del tsunami. Pero cuidado: ¿significa eso entonces que SEGURO que se acerca un crack o un buen susto? Pues obviamente no. Hay otras estadísticas que sugieren que una baja volatilidad es señal de un mercado tranquilo, y que estadísticamente lo más probable es que estemos por encima de los niveles actuales dentro de un año. Muchos mercados alcistas de largo plazo se desarrollan con niveles bajos de volatilidad, da igual que sea con o sin correcciones del 5%, y si tenemos en cuenta que desde el año 2000 hemos tenido dos crisis históricas que nos dejan un gran movimiento lateral de largo plazo, entonces podemos plantear que los próximos 20 años en bolsa serán claramente alcistas (hablando como siempre de la bolsa USA). En este sentido el año 2017 sí podría ser comparable a 1993 (año de baja volatilidad). O también comparable al famoso año 1987, donde se vivió un terrible crack...que dos años después se había asimilado sin problema. Es decir, un crack en medio de un mercado alcista de largo plazo.

La estacionalidad de la volatilidad.

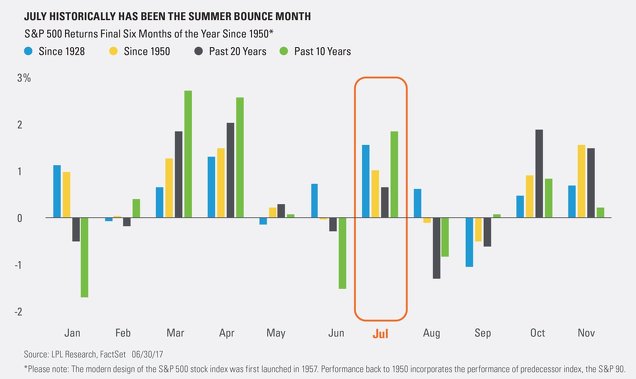

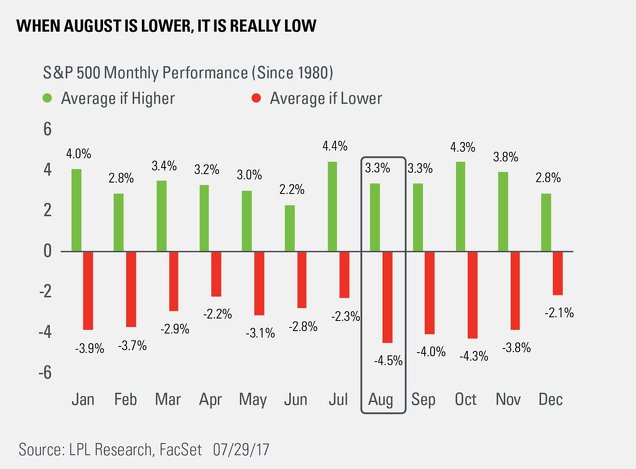

Antes de hablar de la estacionalidad de la volatilidad, me parece interesante hablar de la estacionalidad del propio mercado (SP500). Agosto (y septiembre) son meses malos:

Y además cuando agosto es bajista, entonces lo es de verdad (caída del 4,5% de media, el peor del año). (estadística desde 1980).

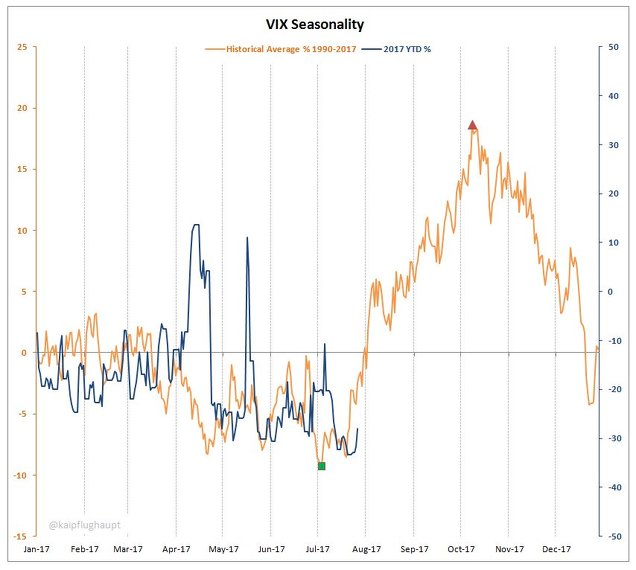

Ya más concretamente, la estacionalidad del VIX muestra un claro repunte a partir del mes de agosto, como vemos en el siguiente gráfico:

El especialista en estacionalidad es Albert Parès, y ya nos lleva avisando desde hace un mes que durante julio la fase era positiva, pero que después la cosa se torcía claramente. En el siguiente gráfico, que está sacado de la App que está disponible en su web, vemos la estacionalidad del VIX:

Asi que parece que todo encaja. Venimos de una gran calma, las estrategias de baja volatilidad se han estado cargando durante años, la calma durante las semanas o meses recientes ha sido aún más fuerte, existen similitudes con el año 1987 (año de crack), la estacionalidad del VIX nos avisa... ¿entonces salimos corriendo? Pues no.

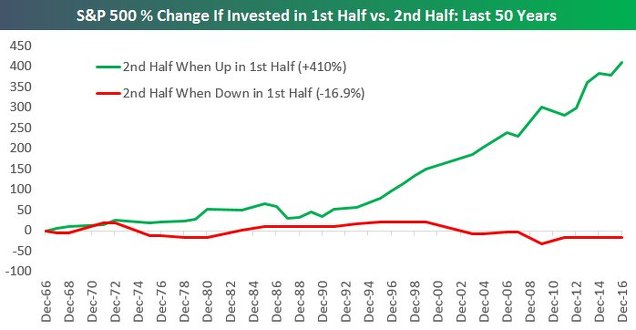

La estacionalidad es un tema apasionante pero nada fácil. Vean el siguiente gráfico que compara lo que ha pasado durante los últimos 50 años, en la segunda mitad del año según si la primera mitad del año ha sido positiva (línea verde) o negativa (línea roja). Dicho de otra manera, cuando la primera mitad del año es claramente positiva, lo más probable es que la segunda mitad del año también sea alcista... y por eso es importante no estar fuera del mercado.

No salimos corriendo porque además la Macro sigue siendo expansiva, no se aprecia recesión a la vista, Europa está claramente mejorando a pesar de que el CESI (Citigroup Economic surprise index) de la zona euro haya mostrado una caída, y a pesar de que los beneficios eurostoxx se han revisado a la baja (desde crecimiento del +12% hasta el +9% en la última), y no hay ni siquiera un atisbo de figura de techo en los índices USA. Por lo tanto, bajo la óptica de la inversión a largo plazo, insisto INVERSIÓN (y no especulación), A LARGO PLAZO (ni a corto ni a medio, siempre hay que tener en mente el horizonte de "los próximos 10 años"), no es momento de estar fuera del mercado ahora mismo. Otra cosa son los matices que cada cual le quiera dar, para "dormir tranquilo". Si somos alérgicos a la volatilidad (como la mayoría), y si además llevamos poco tiempo en mercado o tenemos poco colchón acumulado, entonces hay que seguir siendo defensivo, sin miedo a que el mercado se nos escape, y preparados para aprovechar esa posible vuelta de la volatilidad para incrementar exposición.

Hay muchas formas de ser defensivo. La más sencilla: mantener altos porcentajes de liquidez. En el caso de nuestro fondo, JDS Capital Multiestrategia, mantenemos niveles muy elevados de liquidez desde el principio, superiores al 65% (enlace para ver el informe de julio). Esto es así porque se trata de un fondo de retorno absoluto, y por lo tanto la primera prioridad es obtener rentabilidades positivas en un horizonte de 1-3 años. Por eso nuestro límite de inversión directa en renta variable (compra de acciones) está ahora mismo en el 20% del fondo, y además buscamos valores "especiales", que no estén en máximos y ofrezcan un "downside risk" (riesgo bajista) limitado, aunque sabemos que si caen los índices, también caerán en el corto plazo. Por lo demás, tenemos estrategias simples con opciones, mayormente venta de PUTs sobre DAX y Eurostoxx, y recientemente sobre Ibex.

Otra forma de ser defensivo es cubrir las carteras, bien con futuros o bien con opciones. En nuestro caso usamos ambas cosas. Tenemos cortos sobre el Nasdaq a través de PUTs 5000 dic-17 compradas, y de CALLs 6.200 dic-17 vendidas, que se traducen en un 7,90% del fondo en posiciones cortas (bajistas) sobre el Nasdaq, además de un 0,25% sobre Amazon, Tesla y Netflix. Nuestra intención es ajustar ligeramente esta estrategia para aumentar la cobertura, y responder así al escenario de volatilidad planteado en este post. Aprovecho para comentaros que próximamente empezaré a escribir también en nuestra web de JDS Capital, donde trataremos aspectos de análisis y estrategia, aunque también seguiré publicando periódicamente desde aquí.

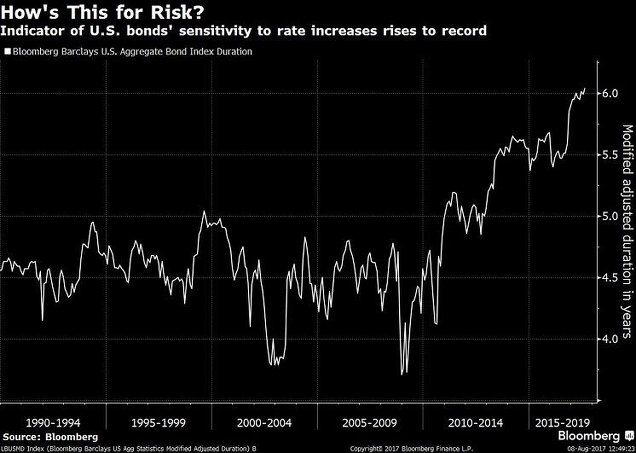

Termino con un apunte reciente, que podría ser otro factor que complique y mucho los mercados. Se trata de la sensibilidad que tienen los bonos a los cambios en tipos de interés, la llamada "duración" media de los bonos. En el siguiente gráfico vemos la duración del índice Bloomberg Barclays US Aggregate Bond, que no ha dejado de subir desde 2009. Las caídas de tipos de interés y las políticas de los bancos centrales han incitado a los inversores a alargar la duración de sus carteras de bonos, y a los emisores a endeudarse a largo plazo, garantizándose así bajos tipos de interés. El problema es que todo esto hace que la sensibilidad a una posible subida de tipos (y por tanto caíde de bonos) sea máxima, en niveles récord.

Imaginen que los bonos empiezan a caer, y los fondos mixtos sufren. Si la bolsa también se pone a caer o a corregir, ¿qué podrían hacer los gestores? Pues reducir exposición, tanto a bonos como a bolsa. Sería una especie de contagio desde el mercado de bonos hacia la bolsa. Es sólo una idea, que quizá no se materialice. Pero desde luego este gráfico de sensibilidad de los bonos a los tipos de interés no me parece que tenga ninguna lectura positiva...