No pensaba escribir más sobre el tema, pero ayer me encontré con este artículo sobre una encuesta de Bank Of America que nos ofrece más datos y gráficos sorprendentes. El titular es gracioso: "Inquietante riesgo de recesión, salvo que el evidente pesimismo provoque un rally en los mercados". O sea: peligro, pero igual rebotamos.

Lo interesante son los datos y gráficos que aportan.

Los gestores han reducido su exposición a renta variable (¿y Mat. Primas?...) a niveles similares al año 2008. Y han aumentado el efectivo al 5,5%, niveles similares al máximo de 2008.

¡ Ni más ni menos que 2008 ! Recuerden los gráficos que hemos visto en esta serie sobre "Mucho miedo para poca caída": el miedo está en niveles de 2008 según diversos indicadores.

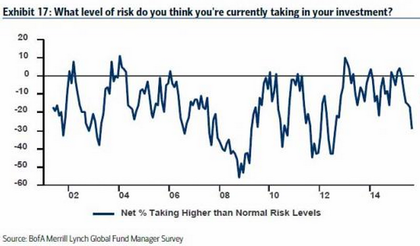

En el siguiente gráfico se muestra el % neto de inversores que declaran estar asumiendo un riesgo mayor de lo normal en los mercados. Es decir, estamos midiendo la exposición al riesgo. La caída significa miedo, y huída hacia la calidad (bonos...).

En el siguiente gráfico vemos cómo ha evolucionado la asignación de activos de los gestores, de agosto a septiembre:

El cash (liquidez) da un gran salto, y la salida de renta variable es brutal, junto con las acciones de Japón y Reino Unido. Recuerden: las ventas provocan caídas, pero cuando se han producido, las caídas sólo se pueden producir si hay todavía menos compradores. No es algo matemático, pero sí muy lógico.

El siguiente gráfico es muy interesante. Nos muestra la posición actual de los gestores respecto a la media de la encuesta. Bajo una óptica contrarian, las posiciones "cortas" que tienen en sector energético, países emergentes, materias primas, sector materiales y bolsa UK, serían una señal de compra. De forma paralela, habría que vender sector de consumo discrecional, banca y eurozona... lo cual es muy matizable.

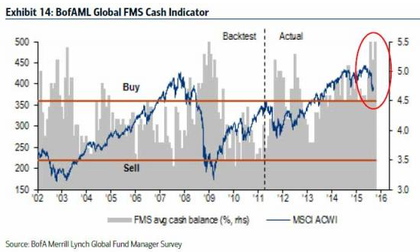

En el siguiente gráfico vemos lo comentado antes: los niveles de cash (efectivo) están al 5,5%, que es nivel de los suelos de 2003, 2008, y también 2011 y 2012. Realmente sorprendente...

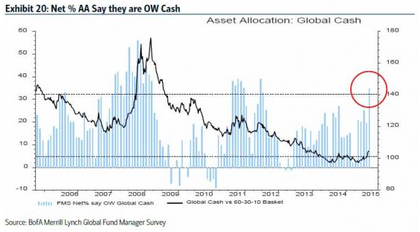

Otra forma de verlo (más suave) es el % de gestores de activos que declaran estar sobreponderando el efectivo:

No es que sea algo extraordinario, pero combinado con lo que hemos visto estos días en los dos artículos anteriores de la serie, resulta llamativo.

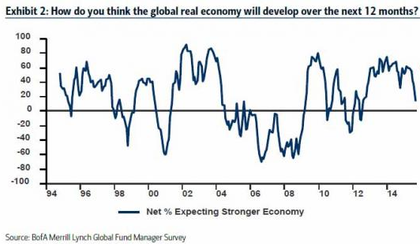

Para terminar, la perspectiva económica global se ha deteriorado fuertemente. El siguiente gráfico muestra la diferencia neta (en %) de los que esperan una economía más fuerte en los próximos 12 meses:

Nota: estos gráficos se extraen de la encuesta de BoA "Fund Managers Survey".

En resumen, entre los gestores profesionales (de hedge funds) también hay un pesimismo llamativo si lo comparamos con la caída de la bolsa americana. Quizá hay menos pesimismo que entre el mundo de los particulares (encuestas AAII e Investors que vimos estos días), pero el contraste entre el Sentimiento y la Economía real (con los datos que tenemos hasta ahora), sigue siendo importante. Si la mayoría de la gente tiene miedo, y muchos de ellos han vendido y reducido exposición a renta variable, ¿quién compra? ¿Y quién va a seguir alimentando la caída después? Son preguntas clave a la hora de acompañar una fase correctiva, ó de intentar librarse de ella.

Al final, siempre termino hablando de técnico, porque para mí es el punto de partida y el punto de llegada de cualquier razonamiento o escenario. La cuestión de "cuándo vender" está de máxima actualidad. Algunos pensarán que han perdido la oportunidad de vender arriba, pero mi opinión es que eso es un error. Hablando de medio-largo plazo, el que siempre intenta "acertar" con el máximo y el momento de giro del mercado, se terminará perdiendo las mejores subidas de mercado (que se son las que se producen en vertical, después de un susto en la dirección contraria).

Mi opinión es que el punto óptimo de vender y dar por terminado un ciclo alcista de medio-largo plazo es cuando ya se ha producido un primer susto importante, y el mercado rebota, formando un típico pull-back (o similar). En ese momento, el sentimiento se recupera, y ahí es cuando la Macro empieza a flojear. Todos los grandes techos del s.XX han ofrecido esta oportunidad de venta, y tiene mucho sentido que siga siendo así: no se frena e invierte la dirección de un trailer de 1000 toneladas que circula a 100km/h, en un par de semanas, ni de meses. Así es la macro, y así son los grandes flujos de dinero que se mueven por el mundo.

Si todo esto que estamos viendo es un gran techo de largo plazo en formación, tendremos tiempo en los próximos meses de ver que va tomando forma. Ahí será el momento de vender, y no pasa nada porque sea a un 20% de máximos: si entramos en recesión en 2016, lo importante será librarse del "corazón" de esa recesión, de la fase más mortífera de las tendencias bajistas (cuando por cierto, también se puede operar a la baja para no sólo no perder, sino ganar también algo y sumar puntos de rentabilidad a la cartera). Mientras tanto, será el momento clave de la Macro: hay que observar un deterioro en los indicadores adelantados principales que corroboren el deterioro técnico de los mercados.

Nota: El próximo 13 de octubre empieza una nueva edición de mi curso de Análisis Técnico bursátil online. Si te interesa, consulta aquí el temario y el horario, y apúntate ya.

Excelente toda esta serie en tiempo real sobre bolsa y esquizofrenia: una deliciosa delicatessen, valga la redundancia. Estás que te sales, Niko.

Muchas gracias Ricardo !

Encantado de tener lectores tan fieles y agradecidos como tú :)

un abrazo !

Esperas previamente rompa máximos el S y P?o crees rebote mas suave?

Este es el escenario más fácil que podemos encontrarnos en el mundo bursátil: una corrección que trae pánico enmarcada en un escenario de crecimiento económico robusto.

Cosa diferente es cómo de preparados nos pille a cada uno. S2.

Al pequeño inversor le colocan el papel y son legiones, y siempre son alcista y aguantan y aguantan,menos los nerviosos, los que tiran los indices son unos pocos me parece a mi,cuando bajan los indices el inversor ni pincha y ni corta muchos no duermen, simplemente se le evaporan los beneficios, bueno dentro de veinte años todos ricos, jajaja

Eres un golfo, Pepe. -))

Esa visión antoniana del mercado da mucho juego en las etapas tristes del mercado, pero no hay tristeza en este mundo financiero que mil años dure. ¡¡¡ Sogolfo !!! -))

En el mercado no hay tristeza, solamente existe en la imaginación de lis inversores, jajaja

A largo plazo la tendencia de los mercados es alcista, la bolsa te da entre un 6% y 10% anual. El problema principal del pequeño inversor es que no es coherente con su horizonte temporal: dice que va a largo plazo, pero luego se comporta como un especulador rabioso de corto plazo...ahí donde la gran mayoría pierde. En fin, lo de siempre ;)

Es verdad , pero claro el Euroestoch 50 esta en niveles del 98, telefonica de 35, euros, Santander en 15 , Bbv en 19Euros, el Popular valor hucha, pero claro los indices altos pero las carteras por los suelos,cuando hablamos del mercado a que nos referimos, a indices, o a otra cosa

Hombre Pepe, una cosa sí que se te ha pasado y es sumarles el dividendo, que no todo va a ser tan malo jeje

Telefónica por ejemplo hizo máximo histórico en 15.30€ en marzo 2000, 14.32€ en diciembre 2007, 14€ en noviembre 2010 y clavados 14.305 en agosto de este mismo año, así que la comparación no la puedes hacer 35€ y 12€ ahora porque quien compró a 35€ tiene el mismo dinero que entonces, es decir, que habiendo comprado en el pico (peor de los casos posibles), a día de hoy no les ha perdido dinero.

Eso sí, es cuasi cuádruple techo, y quien compró a los 15€ de 2000 las vio a 3.50 en septiembre 2002 y 6.90 en julio 2012.

El SAN lo mismo, pero "solo" triple techo por 7.40€, siendo el último máximo 7.38 en septiembre 2014 y el primero en noviembre 2007.

Muy buen apunte el de los dividendos. Al leerlo lo pensé pero luego se me pasó comentarlo. Es la gran trampa de los índices mentirosos a largo plazo...

Gracias David !

Es curioso, hace tiempo que parece que el bbva está más fuerte que el SAN pero la realidad es que lo más que se ha acercado el precio al máximo histórico de febrero 2007 en 12.80€ han sido los 9.70€ de abril de este año. Sin embargo cada vez que ha llegado a los 4€ han aparecido compras hasta en 4 ocasiones; en una de ellas, de marzo 2009 a febrero 2010 pasaron de 3.13€ a 9.59, un 300% en menos de un año, ¿cómo se te queda el cuerpo?

El problema es que año y medio más tarde volvieron a los 4€, ¡maaambo!, y de los 3.74 de julio 2012 hasta 9.24€ en enero 2014, año y medio.

Yo lo llamaria el indice del consuelo, te tiras media vida para estar igual y gracias, vamos que una cartera con este tipo de valores comprados cuando mas lo compra la gente es una inversion para la jubilacion, jajaja,

el que no se consuela es porque no quiere,

Para los que compraron tef, en 35 se equivocan compraron a 15, jajaja,

Pero pagaron 35, jajaja que lio,los del Poular estos a lo mejor en 100 años, jajaja,

Y lo que dejaron de ganar en un deposito de media un 5% al año,

la realidad es que las empresas citadas estan todas menguando,

El San y Bbv se tendran que fusionar, yo llevo veinte años si llego hacer una cartera con estas" joyas",estari igual, los dividendos me lo hubiera gastado en la playa, es lo unico que hubiera sacado con la cotizacion por los suelos, pero claro tenia que haber reinvertido los dividendos y entoces la rentabilidad de puta madre, pero a costa de llevar una vida espartana, tambiem estramposo hacer cuentas de veinte años en el IBx con techo en el 12000 de hace poco,de un articulista con nombre raro, a esas cuentas hay que restarle 3000 puntos, yo en bolsa no invierto por dividendos, en el transcurdo de los año hay momentos que sacas pecho pero hay momentos que dices tantos años para esto, esto lo dices en silencio, jajaja

El error es invertir solo en Ibex, chiringuito España. Si diversificas bien Europa y EEUU, tu cartera crece más que con cualquier otro tipo de activo a largo plazo. Me remito al libro de Jeremy Siegel sobre inversión a largo plazo, la referencia...

http://inbestia.com/libros/stocks-for-the-long-run

Existe ya versión en español.

Saludos!

El unico indice a nivel mundial el Sp y el Jones, porque los americanos tienen repuestos de grandes empresas con gran valor bursatil y mantienen sus indices al alza de por vida, en el Ibx surgio Inditex, pero na hay mas , que futuro puede tener este indice? si no hay repuestos, no hay empresas medianas capaces de crecer a lo bestia, han metido Aena, tendran que meter la Renfe, fusionar los dos bancos y luego Bankia y la caixa, y todo para mantener el indice en niveles decorosos, yo no veo a nivel indice futuro en el Ibx

Esa idea de la tristeza como imaginación es muy lírica. Como se enteren en la casa del pueblo, te funden. -))

Entoces te refieres a la tristeza del bolsillo, jajaja, peor que la casa del pueblo es que se entere la mujer, jajaja

La resistencia al stop, como temor de confesión. --))))

Yo llego a la conclusion,

Por ejemplo telefonica endeudada en su dia, porque pagas y ademas aumentas el dividendo?, cuando lo suyo seria dedicarlo a amortizarla, probablemente en 15 años telefonica no tendria deuda, y valdria 35 euros la accion por lo menos o mas, sin embargo con el indice del consuelo estara a 30 por lo menos pero con toda la deuda, a mi me parece que los inversores son como las ratas solo quieren dividendos sin importarle la empresa,si el ibx no hubieran pagado dividendos al dia de hoy todas las empresas estarian saneadas, pero claro hay que alimentar a las ratas honorables, jajaja