Estamos en un momento de mercado sumamente interesante. Las tendencias de fondo, a largo plazo, en las bolsas europeas y americanas siguen siendo alcistas, y aunque hay algunos "peros", yo personalmente todavía no veo riesgo inminente (lo cual no significa que no realicemos estrategias con una cobertura implícita y genérica ante "cisnes negros", que es una de las virtudes de las opciones). El sentimiento inversor ha migrado desde muy positivo en enero, a muy negativo en marzo, y todavía estamos lejos de haber recuperado el optimismo de enero, a pesar del rebote en las bolsas europeas, y de los nuevos máximos en el Russell 2000 (small caps americanas), por ejemplo. Por cierto, la amplitud de mercado en EEUU no muestra ningún signo de peligro. Vean el siguiente gráfico de la línea AD (sacado de este tuit de Sergio Molina, Director de la cartera táctica inBestia):

(Recuerden que la línea AD es la diferencia acumulada del número de valores que suben menos el número de valores que bajan, en este caso para la bolsa de NY: un mercado alcista es sano cuando hay muchos valores subiendo, como ocurre ahora).

El momento es sumamente interesante porque existen algunos gráficos que asustan e indican una clara desaceleración de la economía mundial, americana y europea en particular. A nivel mundial, se comenta por ejemplo las exportaciones coreanas, como indicador del comercio mundial. El siguiente gráfico está sacado de este post de Jorge Alarcón:

El PMI europeo (indicador adelantado de actividad económica) muestra una clara ralentización, como vemos en el siguiente gráfico, donde la verticalidad de la caída también asusta (después de marcar un máximo por encima de 60 puntos, superior incluso al pico de 1999...). Recuerden que por encima de 50 significa que la economía está creciendo.

De ahí a pensar que estamos en puertas de una recesión, hay un trecho. Al fin y al cabo, las oscilaciones son constantes a lo largo de cualquier ciclo económico. Por eso también creo que este interesante gráfico que expone Hugo Ferrer sobre el indicador adelantado de la OCDE, podría perfectamente ofrecer un rebote, sin invalidar la tesis de una ralentización que desemboque en recesión: la cuestión es afinar el timing, y a esta escala temporal, la precisión del timing puede ser de meses, trimestres... con unas oscilaciones de las bolsas superiores al 20%.

En esta "respiración macro", las bolsas europeas y americanas protagonizarían un nuevo tirón al alza, que es lo que técnicamente me sugieren ahora mismo (hablaremos de ésto en otro post).

Como decía antes, la situación es interesante porque hay indicadores para todos los gustos. Los últimos PMIs para EEUU (primera estimación para mayo) no muestran ralentización:

Y también el LEI (indicador adelantado del Conference board) no muestra ningún signo de debilidad para la economía USA.

Sin duda conviene tener muy presente que estamos jugando con fuego. La bolsa puede subir un 10%, o un 20%, o incluso un 30%, y después desplomarse. Tener razón a corto plazo es muy diferente de tener razón a medio plazo, y no hablemos ya a largo plazo. El siguiente gráfico que también saco de un tweet de Hugo, me ha parecido especialmente interesante. La zona sombreada verde nos muestra el rango probable, en el que se moveran las rentabilidades (en períodos de 5 años). Al margen de su exactitud, lo que me parece interesante es que muestra el camino a la baja.

Pero... ¡ojo! Lo que va a la baja es la rentabilidad de los 5 años anteriores. Para que esta rentabilidad sea negativa todavía queda mucho espacio. Dependiendo de la evolución, la rentabilidad de los próximos 5 años todavía podría ser positiva (según este modelo). Si nos dicen que la rentabilidad media de la bolsa durante los próximos 5 años va a ser del 2% anual (ojo: en términos reales, es decir, descontada la inflación), ¿nos interesa estar dentro o fuera como inversores? Lo de siempre: entre ganar cero (asumiendo que eso es lo que se gana hoy día estando fuera del mercado de RV), y ganar un 10%, ¿qué preferimos?. Otra cosa es que entre medias, estemos perdiendo un 30%. En ese caso, quizá nos interese aprovechar esa caída "temporal" para comprar mucho más barato, y de paso quitarnos el estrés de una caída del 30%. Por cierto, estamos hablando de la bolsa americana, por supuesto...

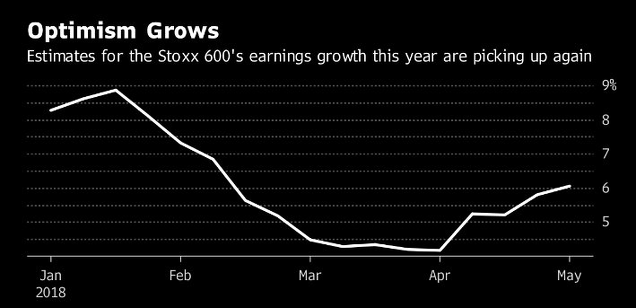

En europa nos tenemos que hacer a la idea de que somos débiles estructuralmente, lo cual no impide que podamos pasar por buenas rachas, y la bolsa subir incluso más que la americana. Por ahora, tras un año 2017 en el que por primera vez en 10 años las empresas europeas crecieron notablemente en beneficios, parece que 2018 será bueno pero no tanto. Las estimaciones del crecimiento de los beneficios de las empresas del Stoxx 600 empezaron el año cerca del 9% y poco a poco se fueron desinflando hasta el 4%, para después rebotar hasta el 6% (a comparar con el triple en EEUU... entre otras cosas por la reforma fiscal, que es algo "puntual").

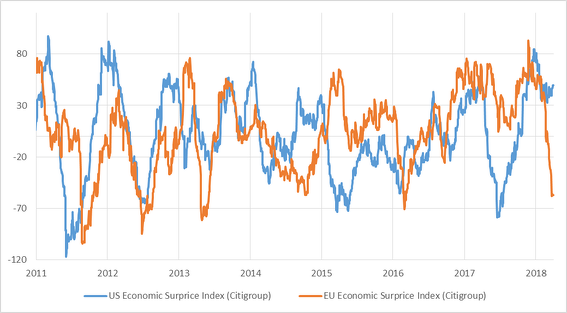

La caída vertical del CESI europa (indicador de sorpresas económicas), que puso de relieve Ángel Martín Oro en este post es muy chocante, y en mi opinión explica el rebote de las bolsas europeas... que podría no haber terminado.

El siguiente gráfico de Fulcrum AM me parece igualmente muy interesante: representa la actividad económica actual de la eurozona, y muestra la brutal desaceleración desde mediados de enero (coherente con el PMI visto antes):

De nuevo, es posible que haya que comprar el rumor y vender la noticia (al revés en este caso), puesto que este gráfico nos muestra el pasado. Un rebote o recuperación temporal de la economía europea apoyaría un rebote de las bolsas, que podría no haber concluído.

En definitiva, la situación no está clara, y mi opinión es que durante todo 2018, debemos tener en mente la posibilidad de un susto fuerte repentino. Jugar a adivinar de dónde vendrá el detonante es una de las maneras en que podemos perder el tiempo...

En resumen, no parece que a 3 meses vista estemos en las puertas de una recesión, ni en Europa ni en EEUU. Pero un buen susto en los mercados es algo que lleva pendiente desde hace mucho tiempo, y en lo que va de 2018 se están produciendo algunos movimientos de placas tectónicas (divisas, bonos y economías emergentes, bonos y tipos en Europa y EEUU...), que podrían desembocar en algún evento extremo en las bolsas. Por eso dije en mi post anterior que las bolsas siguen apuntando hacia arriba, pero no es obligatorio salir corriendo detrás del precio.