El sentimiento es algo bastante complicado de evaluar. Hay sentimiento a corto, a medio y a largo plazo, igual que ocurre con las tendencias de precios.

Y luego hay sentimiento profesional y minorista. Y, por si fuera poco, hay diferentes formas de medir el sentimiento: encuestas que preguntan que ocurrirá este mes, encuestas que preguntan que ocurrirá en seis meses, indicadores que siguen las recomendaciones de compra y venta de los departamentos de ventas de los brokers, índices que reflejan las recomendaciones de las newsletters (boletines de suscripción) bursátiles, indicadores que reflejan cómo están posicionados minoristas y profesionales, índices de sentimiento donde el dinero se ha puesto por delante como el ratio put/call y el VIX.

En fin, es un mundo donde se mezclan diferentes agentes, metodologías, plazos temporales y la cambiante psicología humana.

Personalmente, el sentimiento que más interesante me resulta, es el que no sale en ningún indicador o encuesta, sino el que uno mismo puede captar escuchando "el ruido del mundo". Cuando de repente una idea de mercado, claramente alcista o bajista y precisa en el tiempo, está en boca de muchos, eso es sentimiento que ya está descontando en las cotizaciones y, por tanto, vale la pena evaluar la situación en mayor profundidad.

Desde mi punto de vista es la mejor forma de utilizar el sentimiento y tiene la ventaja de que no depende de ningún indicador y, por tanto, no es de conocimiento público. Claro que la desventaja es que es completamente subjetivo y, si no se tiene buena nariz de media, es un desastre.

En todo caso, lo realmente relevante del sentimiento es contextualizarlo con respecto a la situación macroeconómica. Si el sentimiento es pésimo y la economía está entrando en una recesión, es una idea terrible ir contra ese sentimiento.

Sin embargo, si el sentimiento es pésimo y la economía sigue creciendo, ese es un punto en el que estar activo y buscando oportunidades al alza. La clave es encontrar puntos donde "pillar al mercado a contrapié". Hablamos en términos probabilísticos y no de reglas del universo físico -que a algunos se les olvida-. En mi libro El Inversor Global todo estos puntos y más sobre el sentimiento están explicados detalladamente.

Mi opinión actual del sentimiento a nivel global sobre las acciones, es que hay optimismo o al menos "sentimiento de oportunidad" por parte del inversor minorista, como expliqué recientemente. Esto es una opinión basada en mi nariz y, en todo caso, no es una señal bajista per se, ya que la economía sigue creciendo.

Aunque sí creo que este sentimiento de oportunidad alcista entre los minoristas señala que estamos en la fase final del mercado alcista global iniciado en 2009, ya que al principio los minoristas nunca quieren comprar y al final siempre quieren hacerlo.

Esta fase final no es algo que vaya a durar 3 meses, puede extenderse por bastante tiempo y no vale la pena adelantarse.

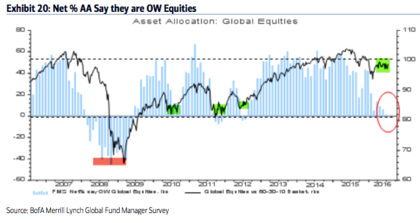

La buena noticia para los minoristas, y en general para los que somos alcistas, es que los gestores profesionales de fondos están mostrando aversión por las acciones globales en estos momentos.

La ponderación de la renta variable en sus carteras ha caído a niveles no vistos desde la corrección global de 2012 -fin mercado bajista en la región europea-, o las correcciones de 2010 y 2011.

Cómo se puede ver en el gráfico, usualmente los gestores de fondos como conjunto suelen estar equivocados y probablemente esta vez también. Dicho esto, obsérvese como en 2008 infraponderaban las acciones en sus carteras y no por ello se equivocaron. Entonces la macro era negativa y no valía la pena contradecirlos.

Tras averiguar el sentimiento del momento la pregunta siempre ha de ser : ¿este sentimiento está radicalmente mal posicionado con respecto a la situación macroeconómica?.

Si la respuesta es sí, vale la pena contradecirlo. Si es no, es un peligro ir a la contra.

En este caso parece que la respuesta es sí y eso es una buena noticia para los inversores.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Personalmente creo que el "softening" del sentimiento es incluso mas acusado en las equities europeas, donde por fin después de varios años de mantra "sobreponderar europa que cerrara divergencia con us" ha desaparecido y por fin se ve un poco de underweight. Ademas creo que el momentum de corto plazo de la "macro" europea es un pelin mas alcista que el de us, y si añadimos la situacion de los precios, pues me parece una buena oportunidad para especular a corto/medio plazo (lo q el ciclo y las tirs gubernamentales nos dejen)

En respuesta a Raúl Artiles Mendoza

Exacto. Mientras los gestores (incluido yo) hemos estado sobreponderados en Europa...ya hemos visto lo mal que lo ha hecho. A ver si con este cambio mejora.

Y EEUU que lo ha hecho muy bien el último año cuando estaba la mayoría infraponderada ahora están sobreponderándola.

Hay una RESTRICCIÓN en la Producción Industrial con IMPEDIMENTO para que suba dicha Producción.

No es catastrófica, pero tampoco es digamos "boyante".

Yo lo que veo es una estructura alcista en el SP, digamos que está condenado a subir, pero. el agotamiento o el fallo de esta estructura podria conllevar caidas en vertical,,no soy adivino , pero una estructura alcista que falle...en este punto puede ser fuertemente bajista, o condenado a subir,es que despues de un lateral... está condenado,jajaja

En respuesta a Jose Maria FCR

La estructura que me refiero en el SP empieza en el1800, facil de ver y de controlar,

Esta condenado a subir el indice?

Por la estructura sí,

Y lo contrario?

Pues bajar a todo trapo. Jajaja

En respuesta a Jose Maria FCR

La estructura que me refiero en el SP empieza en el1800, facil de ver y de controlar,

Esta condenado a subir el indice?

Por la estructura sí,

Y lo contrario?

Pues bajar a todo trapo. Jajaja

Me ha gustado mucho lo de que los inversores particulares apuestan por invertir al final de un ciclo expansivo. Pero tiene todo el sentido del mundo. Una persona que perdió parte de sus ahorros en la última recesión, que tras varios años de expansión ha conseguido que a lo mejor le suban el sueldo, no sólo llega a fin de mes sino que consigue ahorrar, de repente se ve con algo de dinero en la CC y decide invertirlo de nuevo porque no hay riesgo, los periódicos titulan con "El Ibex a por los 12.000" y no te dan nada por un depósito. Normalmente, justo en el peor momento.

De todas formas hay algo que no me cuadra del todo de ese gráfico y es que ésta última zona verde se da tras un rebote mientras que las anteriores justo coincidieron con el valle.

En respuesta a Alejandro Coll

Alejandro, no se fié nunca jamás de los jamases en titulares de prensa. NUNCA.

Nadie sabe lo que hará el IBEX o cualquier otro índice.

Incluso de los Analistas uno se puede fiar, pues muchas veces están "comprados" de forma secreta por las Empresas.

Cuando están arriba, cómo usted sabe están en Distribución.

Me imagino que habrá ido a ver la película última de George Clooney MONEY MONSTERS.

Ahí se ve claramente cuando los valores se encuentran en DISTRIBUCIÓN.

A mí algo así me pasó con lo que ahora es VÉRTICE.

Por entonces era AVANZIT.

Es una Productora de Vídeo que hace muchos trabajos a Telecinco y Antena3TV. Y está aquí al lado de dónde vivo, en la Calle de Alcalá, muy cerca de la avenida del 25 de septiembre en Madrid.

Yo por entonces trabajaba en una productora de vídeo Institucional y le hacíamos vídeos y presentaciones en sus convenciones a Continente y a OPEL GENERAL MOTORS.

Corría el año de 1992, cuando por todo Madrid, y especialmente en los Medios de Comunicación del Arte Audiovisual y de Presentación, se propagó la idea genial que la acción de AVANZIT, que por entonces estaba más o menos a 45 pesetas, lo que hoy sería cerca de 300 euros; seguiría subiendo.

Hoy cotiza a 0,044, céntimo arriba céntimo abajo.

Cómo yo caímos todos los que no sabemos invertir, o no sabíamos estar al loro cómo ahora.

Uno no puso stop a la baja, con lo que todavía las mantengo después de haber metido unos 3000 euros de entonces, que serían unas 500 mil pesetas.

Esta acción me recuerda a la de la película que es IBIS el valor que sale en la película última de George Clooney.

Esto me pasó porque soy un pardillo, o lo era, porque ahora creo que ya no lo soy.

He llegado a la conclusión que cuando es noticia cualquier valor, es porque se encuentra en DISTRIBUCIÓN, para que pardillos cómo yo nos quedemos pillaos. Lo que son las llamadas Manos Débiles.

En respuesta a Alejandro Coll

Tal cual. El público general por lo que dices y por la psicología es increíblemente cíclico, siempre llega tarde a todas.

Lo de la última zona verde, más bien es que tras la caída de febrero había esperanza y luego se ha entrado en una fase de mayor desidia en el lateral que se ha producido desde entonces.

CUANDO UN VALOR ES PUBLICITADO, ES PORQUE SE ENCUENTRA EN DISTRIBUCIÓN.

Yo, casi que haría una distinción, pues el término pesimismo, aquí está mal aplicado, y lo que se valora, es la negatividad.

Ser pesimista, es lo normal, aunque sólo, si estás bien informado, pero a la vez que eres pesimista, puedes ser positivo, pues éso, sólo implica estar mal informado, o como hacemos la mayoría, seguir la corriente del rebaño.

En cualquier caso, lo que está mal hecho, suele acabar mal, así, que yo sigo siendo pesimista, a la vez que positivo, al menos, hasta que el rebaño se entere.

Nmjabia leído este artículo hasta ahora. Me gusta. Hugo en general habla de estas cosas con una música que me gusta, una música realista. Y Siria que con cierta partitura keynesiana, quien daba tanta importancia a los sentimientos. Espero no molestarle, pero doy una gran importancia a las expectativas y al soporte que supone a estas el sentimiento difuso de la calle. Las expectativas técnicas no van a ninguna parte si no están firmemente apoyadas por los sentimientos, o "animal spirits" que decía Keynes.

Keynes me parece un análisis de mercados excepcional. Mucho mejor que los de la EMH de hoy, que dicen que los mercados siempre aciertan gracias a la racionalidad y la información disponible igual para todos. Creo que esto es un cuento de hadas, sobre el que hablé en uno de mis últimos posts (

http://inbestia.com/analisis/eficiencia-de-mercados-contra-eugene-fama)

Un buen artículo, uno más, de Hugo.