Leía hoy el artículo de Daniel Lacalle titulado "Los beneficios del Ibex 35 no son tan altos" en el que Daniel argumenta que el crecimiento de los 'beneficios del Ibex 35' no son tan altos como muchos medios de comunicación están informando. Es decir, que el crecimiento anual no es del 22% sino más bien del 7%.

¿Por qué esta disparidad? Efectivamente, en términos absolutos el crecimiento es del 22%. Lo que ocurre es que en términos inversores esto es irrelevante. Si los beneficios netos aumentan un 22% pero las compañías amplían capital, el resultado es un menor crecimiento de los beneficios por acción, que al final es lo que importa porque uno compra unos determinados beneficios por cada acción que adquiere. Como siempre ocurre en bolsa, lo importante no es la medida absoluta, sino la relativa.

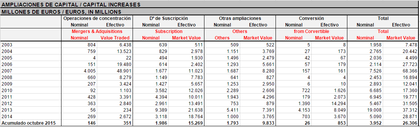

De momento las ampliaciones de capital de todas las cotizadas españolas hasta octubre suman 26.306 millones.

Otro factor clave que puede contribuir a la disparidad de cifras que se publican, es si se están contando todos los beneficios incluyendo extraordinarios y otros movimientos dentro del balance de las compañías, o si estamos hablando de los beneficios operativos y recurrentes de las empresas. Es decir, si queremos contar como beneficios hechos puntuales o solo los beneficios recurrentes de las empresas.

Normalmente, si uno quiere comparar de forma coherente a lo largo del tiempo la evolución de los beneficios, es mejor observar los beneficios recurrentes u operativos (EBIT o EBITDA según gustos). En todo caso no he encontrado en la web de Bolsa y Mercados estos beneficios operativos.

Al final, con los datos de beneficios netos, resulta que el beneficio por acción del Ibex 35 ha crecido el 5,67% (fuente Factset) en los últimos doce meses. Positivos pero a la baja. Algo que contrasta con ese fuerte aumento del 22% del que hablan los titulares -de nuevo, un dato real pero relativo para el inversor-.

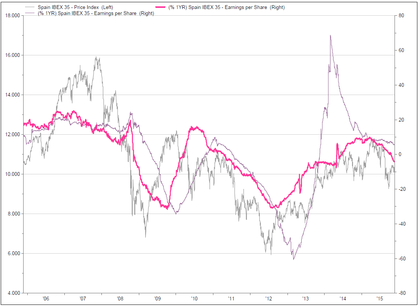

Y todavía podemos matizar aún más. Realmente las estimaciones a un año de crecimiento de los beneficios por acción del Ibex 35 están en terreno negativo, con un declive del 3,69%. Y, como muestra el siguiente gráfico, las estimaciones a 12 meses suelen adelantarse a los beneficios reportados (curva magenta, estimación 12 meses beneficios por acción; violeta, beneficios por acción últimos 12 meses).

Así que hemos ido de 'muy bien' a 'menos bien' y ahora hasta 'mal': resulta que el mercado espera pérdidas -por acción- en los próximos 12 meses.

¿Confundido? No es casualidad que el primer libro de bolsa, que escribió el español expatriado José Penso de la Vega, se titulara "Confusión de Confusiones" y es que la bolsa es un laberinto de conceptos que no solo hay que desentrañar sino,además, interpretar.

Mi interpretación en este caso es que no estoy preocupado por estos beneficios a la baja o las estimaciones negativas. Los beneficios solo son el resultado de la coyuntura económica y no al revés. Es decir, los beneficios, incluyendo las estimaciones, son un indicador retrasado. Si la economía sigue creciendo los beneficios repuntarán. Si la economía entra en recesión, los beneficios se hundirán.

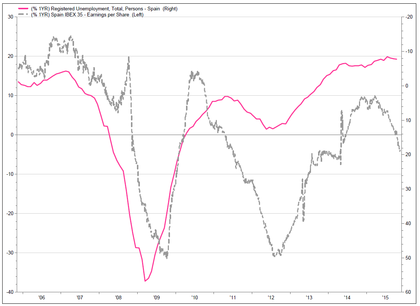

Mi apuesta es que volverán a aumentar porque los indicadores económicos más adelantados me siguen señalando que la economía continúa creciendo. Tomemos el ejemplo del siguiente gráfico. La curva magenta ahora es la variación anual del número de desempleados en España y la curva gris punteada son las estimaciones de beneficios para el Ibex 35.

Cuando la curva magenta cae significa que el paro registrado aumenta (el dato está invertido) y cuando la curva asciende significa que el paro declina, lo cual es positivo para la economía. Las estimaciones de beneficios están representadas tal cual, cuando aumentan la curva asciende y cuando disminuyen la curva desciende. Si esta transformación es un poco liosa, simplemente piensa en que ascender es positivo y descender es negativo para ambas métricas.

Como se puede observar, lo usual -que no siempre- es que primero el paro aumente o decline y luego los beneficios le sigan. De momento el paro sigue reduciéndose sin grandes cambios y, por eso, aunque estoy vigilante de las declinantes estimaciones de beneficios, le concedo un valor menor mientras el paro y otras métricas económicas no cambien de signo. Es probable que la contracción de beneficios solo sea un hecho temporal.

-----------------------------------------------

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Indicador complicado+retrasado= indicador olvidado.... :p

En respuesta a Ramón Sánchez

Olvidar tampoco. Ponte en las pocas ocasiones en las que es más adelantado, como en 2011.

Ahí, uno beneficios a la baja pueden ser una alerta amarilla, como ocurre ahora, pero solo se convierten en alerta roja cuando el dato de paro acompaña.

Es un indicador más que a veces es útil y sobre todo ayuda a confirmar.

s2

En respuesta a Hugo Ferrer

Hola Hugo este analisis de España ..para prededecir la evolución del IBEX ..no creo que sea muy valido dado el nivel de beneficios que vienen de Latam ..

Importa pero no en la misma medida que en el DAX ..

Bajo mi modesta opinión ..

Un abrazo

En respuesta a Txuska berri

Efectvamente, es uno de los factores por lo que hace aún más relativo la desaceleración de los beneficios en España. En Europa no están tan mal.

En un borrador del artículo hablba de esto pero no quise liar con más conceptos.

S2

En respuesta a Hugo Ferrer

El Ibex es un etf de emergentes ..y un índice de bancos sobre todo ..

Ahora mismo Hugo el tema catalán ojito ..ojito ..

Se de primera mano que están cortando todo lo posible la concesión de créditos en la Caixa ..

Ojo que Mario les ha dado un toque a SAN y BBVA también ..

Mas o menos no quiere. BAJO NINGUN CONCEPTO!! que se mande dinero de Fraga a Lleida para cubrir tesorería ..mientras no se aclare no tanto la independencia, como la postura del gobierno catalán

Brasil y latam siguen fatal ..si le sumas el tema de problema tesorería en Cataluña ..

No creo que importe los beneficios pasados ya que resulta casi imposible conocer su evolución ..

Mario nada puede hacer ..

Por eso te he dicho que DAX si ..actuación de Mario ..chute en vena para DAX ..

En cambio no es tan bueno para su economía y sus pensiones a largo ..

Para nosotros entiendo que si a nivel económico ..deuda exterior neta percapita ,el triple de USA, que es el segundo del mundo

Posicionados al ciclo Español del Ibex ,bancos y mapfre sobre todo

Pero tienen sus problemas particulares ..

Al menos según lo veo yo claro

Un abrazo y gracias como siempre

En respuesta a Txuska berri

Lo del Gobierno de la Generalitat es una gloria para España y para Europa, pues no es sino un escaparate que permite a Rajoy y a Draghi mostrar sus capacidades al mundo entero. Sin riesgo alguno, nada que perder y todo a ganar. S2.

No estoy muy de acuerdo.

Los beneficios nos cuentan una "historia del pasado" (a veces "apañada"). ¿Como fueron las cosas con las decisiones que tomamos? ( o ¿Como contamos que fueron las cosas?).

La estimación de beneficios no deja de ser extrapolar unos datos pasados en lo que pensamos que puede ser un escenario futuro. Básicamente inútil (y mentira según convenga).

Enséñame lo que estás haciendo para el futuro (Inversiones, préstamos, contrataciones......) ¡Ahora te escucho!

Coppock ha dado dos meses bajista.

En respuesta a Pau Hernandez Perez

Hugo una pregunta fuera de "topic" ...

¿Cuál consideras que es un buen etf para seguir al DAX? (total return, que incluya los dividendos)

En respuesta a José Luis Méndez González

El DAX en sí mismo es un índice total return, lo cual es una excepción ya que la mayoría de índices son sin contar dividendos.

Hay una versión del DAX sin dividendos pero no es popular.

Por tanto, cualquier ETF que siga el DAX incluye dividendo.

Lo más líquidos suelen ser los de iShares (Blackrock) y los de Deutsche Bank.

Te pongo enlace a los dos:

http://www.blackrock.com/es/productos/251464/ishares-dax-ucits-etf-de-fundhttps://etf.deutscheawm.com/ESP/SPA/ETF/LU0274211480/-/DAX-UCITS-ETF-(DR)

Saludos

Muchas gracias por tan rapida respuesta