Al hilo del artículo de Miguel Navascues sobre la "gran mentira de la RV", donde cita mi artículo (del año 2016) sobre "el peor momento de la historia para tener bonos", quiero precisar algunos aspectos que crean confusión en mucha gente, y me parecen claves. Algunos de ellos como respuesta a algunos comentarios en el post de Miguel, y otros que me vienen a la cabeza.

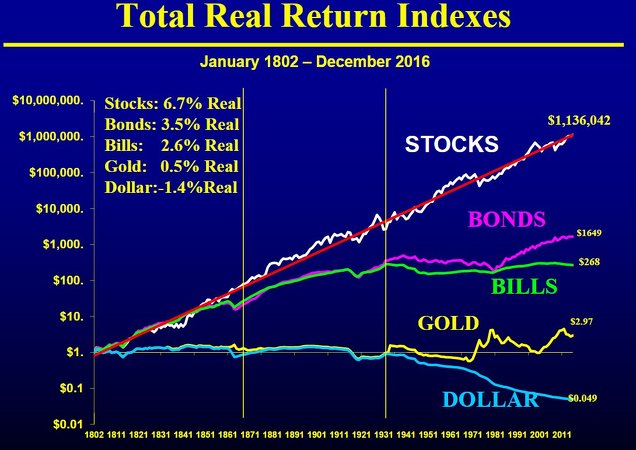

En primer lugar, recordar que mi argumentación está basada en los números y explicaciones del Pr. Jeremy Siegel, en su libro "Guía para invertir a largo plazo" (Stocks for the long run), cuyo prestigio y reconocimiento es máximo. Y por cierto, esos números no son nominales (es decir, rentabilidad real más inflación), sino que son reales (es decir, descontada la inflación). Dicho de otra manera, 100.000€ invertidos al 6,6% de rentabilidad media anual durante 40 años, se convierten en 1.290.000€ REALES, es decir, que hemos multiplicado nuestro poder adquisitivo por casi 13. Puede parecer "poco importante" obtener un 6,6% en vez de un 3,5% anual de los bonos. Piensen que esos mismos 100.000€ invertidos al 3,5% durante esos mismos 40 años, se convierten en 395.000€, o sea, casi 900.000€ menos.

Los números de Siegel se resumen en este gráfico, donde vemos que la RV es la que más fielmente sigue su "media de largo plazo" (línea roja).Los bonos (línea morada) estuvieron laterales durante 50 años entre 1930 y 1980. Quizá estemos ahora en el equivalente de 1930...

Esto puede parecer secundario, pero su importancia es radical porque significa que la RV es paradójicamente el activo que más nos protege de "cisnes negros", incluida la hiperinflación y la devaluación de la divisa. El último ejemplo lo tenemos en Argentina. Vean lo que ha hecho el índice Merval estos años: la subida de las acciones del 16.000% significa que los precios de los activos reales (empresas) se adaptan automáticamente a la evolución de los precios de los bienes y servicios consumidos, y vendidos.

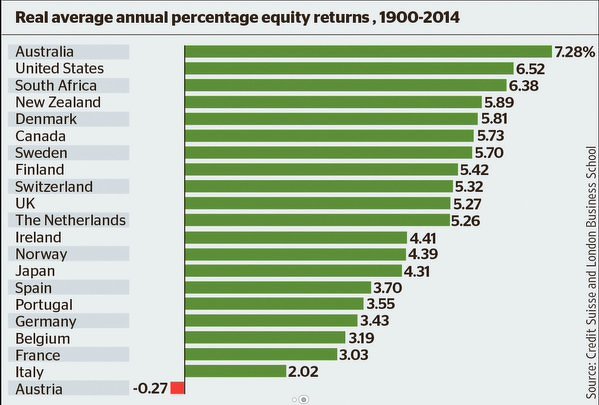

Otros estudios sobre la bolsa a muy largo plazo muestran números similares, con una rentabilidad REAL de la RV en torno al 6% de medio anual a largo plazo (nótese que la palabra clave en todo esto es "largo-plazo"). Eso sí, mucho cuidado porque todos estos números se refieren a la bolsa americana, y en otros países pueden salir números claramente inferiores, como vemos en la siguiente tabla de rendimientos REALES medios anuales por países. En Europa en particular, parece que los rendimientos son menores...

Eso sí, la RV sigue siendo superior a la RF en cualquier caso. ¿Por qué esto es así? Pues por puro sentido común: la RV son empresas que invierten, mientras que la RF son empresas (y Estados) que piden prestado para invertir. Cuando le prestamos dinero a una empresa que nos paga un 5%, es porque esa empresa espera sacarle por ejemplo un 10% de rentabilidad a sus inversiones. ¿Dónde es mejor invertir, en los bonos de esa empresa al 5%, o directamente en la empresa (que obtiene una rentabilidad del 10% con sus inversiones en el "mundo real")?

Este razonamiento extrapolado a todas las empresas de la economía real, en su conjunto, es lo que nos permite capturar la rentabilidad que ofrecen las empresas, que globalmente, son las que crean la riqueza. Importante el tema de la globalidad, porque otra verdad desconocida por muchos, es que la inmensa mayoría de los negocios, fracasan. Así que todos estos números se refieren a índices de bolsa, donde entran y salen empresas constantemente. No hacemos stock picking (selección de empresas); simplemente reflejamos la rentabilidad de los índices de bolsa más importantes.

Por lo tanto, de entre todas las alternativas de inversión que existen, tan solo la RV es realmente "creadora de riqueza". Al invertir en RV compramos acciones, o sea, participaciones de empresas, que fabrican y venden bienes y servicios. Todo lo demás (oro, vivienda, bonos...) es pura especulación, porque no son ACTIVOS REALES. Son "sólo" activos financieros. Esa es la gran diferencia: al comprar acciones de Red Eléctrica por ejemplo, me convierto en copropietario de la red de alta tensión española: poseo bienes físicos, reales, que además se están explotando para generar una rentabilidad. Es verdad que al comprar un piso también poseo algo físico, y al comprar oro también. Pero ahí no existe "creación" de valor, porque no son activos que produzcan nada.

Nótese que al comprar acciones de REE, yo concretamente (como inversor) no estoy creando valor. Simplemente está cambiando de manos la propiedad de esa pequeña parte de la empresa. Es decir, comprar acciones en bolsa no crea ningún valor: simplemente es un trasvase de propiedad. Por esa razón, los inversores "value" en realidad no generan riqueza a la sociedad, no crean valor. En última instancia son también especuladores, pero son especuladores "inteligentes": analizan de cerca las empresas para comprarlas por debajo de su valor. Son más listos que otros muchos, porque compran por 60 (o menos) algo que vale al menos 100. De esto hablé largo y tendido en este post sobre la ética del Value Investing.

Retomando el hilo del post de Miguel, el argumento de que los grandes fondos de pensiones mundiales invierten en Renta fija para mí no significa nada. En primer lugar, esto tiene sentido porque la RF reduce la volatilidad, y cuando una persona está cerca de su jubilación, no se puede permitir que "le pille" una crisis de mercado y su patrimonio se reduzca de repente un 40% justo antes de necesitarlo. En segundo lugar, que "la mayoría haga algo" nunca ha sido un argumento que valide nada. Este razonamiento es muy común hoy día, porque vivimos en democracia y tendemos a pensar que la mayoría tiene razón. Desgraciadamente, la humanidad SIEMPRE ha avanzado gracias a las minorías. Galileo se enfrentó a todos cuando dijo que la tierra era redonda: si fuera cuestión de mayorías, la tierra seguiría siendo plana...

Más cosas: la "prima de riesgo de la bolsa sobre los bonos" se debe a su mayor volatilidad, y a la incapacidad de pensar a largo plazo. La GRAN PARADOJA que pone de relieve Siegel es que la bolsa es el activo más fiable y más rentable a largo plazo. En su gráfico nos muestra que, en efecto, durante períodos tan largos como 50 años, es verdad que la RF puede hacerlo mejor que la RV. Pero en última instancia, la RF fluctúa. En cambio, la estabilidad de la RV a -muy- largo plazo es EXTRAORDINARIAMENTE SORPRENDENTE. Y como muy bien intuye Miguel, esto se debe a su correlación con el crecimiento económico. Eso sí, cuidado porque como dije antes, ese 6,6% es REAL, así que deberíamos compararlo no con el PIB nominal (que menciona Miguel) sino con el PIB REAL.

Es sorprendente la correlación que existe a largo plazo entre el PIB real, las empresas y la bolsa. El siguiente gráfico es uno de los que explico en mi Curso de Análisis Técnico OnLine (en gris el PIB, en verde los beneficios empresariales, y en azul la bolsa).

Por lo tanto, el motivo por el que la bolsa sube a largo plazo es que los negocios son rentables. Así es por definición. Unos van y otros vienen, pero a la larga, la actividad económica de las empresas existe para ser rentable. El hecho de que la RF también tenga una tendencia alcista a largo plazo es que las empresas necesitan financiar gran parte de esas inversiones, y para eso recurren a los ahorradores "ignorantes" que prefieren la RF a la RV. En cuanto a los Estados que se endeudan, viene a ser algo parecido: esa deuda simplemente es el reflejo del ahorro acumulado por los ciudadanos del país. (Este es otro tema más complejo del que hablaré en otro post, porque es muy polémico: ¿se endeudan los Estados para invertir en proyectos productivos o para financiar el gasto?...).

En cuanto al tema de la oferta monetaria y el patrón oro, en efecto tiene un impacto... pero a muy largo plazo, todo se acaba ajustando. Los excesos de oferta monetario (en teoría) se traducen en inflación. Discrepo en el "poder" de los bancos centrales para controlar la economía en el largo plazo. Nadie, ni siquiera los bancos centrales, pueden controlar la evolución "caótica" de la humanidad. De nuevo, esto daría no solo para un post, sino para todo un libro...

En definitiva, invertir en bolsa (o sea, activos reales y productivos) es lo más seguro a largo plazo porque con inflación o con deflación, tenemos activos que se adaptan progresivamente a los temas monetarios: es algo así como tener gallinas y vacas. Pase lo que pase con la economía mundial, si tienes gallinas y vacas, podrás comer e intercambiar huevos y leche por las otras cosas que necesites.

Invertir en Renta Fija es una frase mal hecha. No se invierte ahí (de la misma manera que no se invierte al comprar acciones en bolsa, donde simplemente cambian de manos esas acciones). Cuando compro un bono no estoy invirtiendo: simplemente le PRESTO dinero a otro para que lo invierta en lo que él quiera. Y a mí personalmente, nunca me ha gustado tener deudas y quizá por eso tampoco me gusta prestar el dinero, o sea, comprar renta fija (que son deudas de otros). Aunque con los tipos al 1% reconozco que mi postura sobre el endeudamiento ha cambiado. Lo cual viene a ser lo mismo que dije en mi post sobre "el peor momento de la historia para tener bonos": si estamos en el peor momento para tener bonos (prestar dinero)... es que estamos en el mejor momento para que nos lo presten a nosotros, es decir, para endeudarnos.