El otro día Niko nos daba una de sus mejores producciones, “La gran mentira de la renta fija...”. Nada que objetar a ese gran artículo, pero necesito decir una cosa obvia: la renta fija tiene su papel y la renta variable el suyo. Lo que nos proponía Nico es que la renta fija le ha llegado su sentencia, mejor salir de ella, y que en cambio la renta variable, a largo plazo, como se ve en el gráfico, ofrece una rentabilidad más alta ¿y segura? Que la renta fija. Nada menos que un 6,7% frente a un mísero 3,5% en un periodo de 30 años. Nico llega a decir,

“la Renta fija es mucho menos segura (y mucho menos rentable) que la renta variable.” Y exhibe este gráfico,

Aquí discrepo. Más que nada, porque los principales Fondos de Pensiones del mundo se trabajan la renta fija, y digo yo que por algo será. Es más, no hay más que ver la diferencia de rentabilidad entre el 6,7% de la renta variable y el 3,5% de la renta fija, para sospechar que esa prima de riesgo se debe a algo. Por definición, un activo no puede ser más rentable y más seguro a la vez.

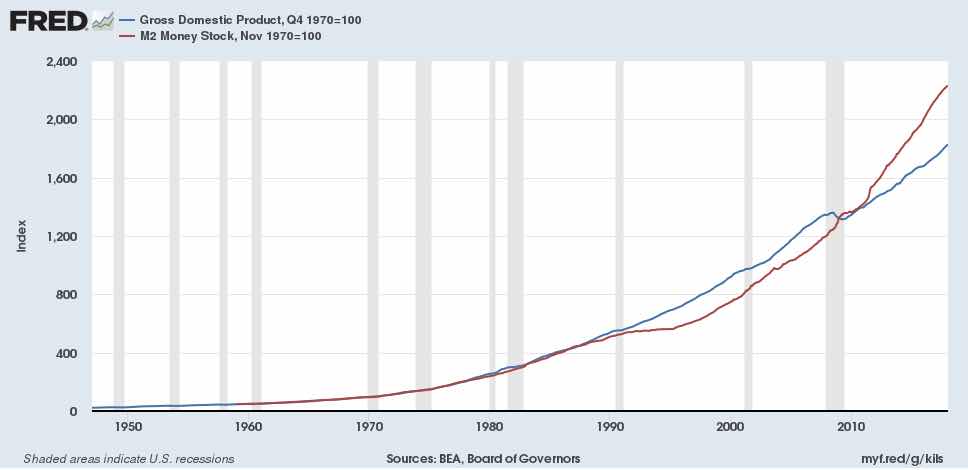

Pero no era eso lo que quería decir. Lo que quería decir es que tanto uno como otro mercado mantienen una tendencia al alza por un motivo, que podemos sospechar al ver el gráfico siguiente. Representa el PIB nominal y la oferta monetaria en su forma M2 desde 1950.

Primero, diré que para que La Bolsa mantenga una tendencia alcista a largo plazo debe necesariamente producirse un crecimiento del PIB nominal muy cercano al rendimiento bursátil. La rentabilidad de La Bolsa a largo plazo sale del crecimiento de la renta nominal, y no hay otro truco de magia. A corto plazo, la especulación puede producir luces de colores, pero a largo plazo no.

Por otro lado vemos en el gráfico que el PIB nominal es muy dependiente de la oferta monetaria. No es que ésta sea origen y generatriz de riqueza, es que es la que hace que el dinero aumente lo suficiente para no impedir las transacciones deseadas por el público. Sencillamente eso. El público quiere comprar y vender, y necesita una oferta monetaria que no se contraiga porque sí, como cuando había patrón oro.

Sabemos que esto es así desde que existe el dinero Fiat, porque antes, cuando el dinero estaba determinado por el patrón oro, el Banco Central no podía jugar a expandir o contraer el dinero para mantener un PIB nominal en una tendencia alcista. ¡Menudas depresiones había! Depresiones, sí, por el patrón oro, es decir, contracciones del PIB real y de los precios, unas fluctuaciones que eran como sutnamis que cuando se retiraba la marea no quedaba nada en pie.

En el siguiente gráfico vemos que el mercado de RV se permite el lujo incluso de subir más deprisa que el PIB nominal, lo que quiere decir que la velocidad de circulación del dinero - la de verdad, la que incluye las operaciones especulativas - es más alta que la oficial.

En todo caso, vemos que el PIB nominal se contrae raramente, y que La Bolsa retoma su tendencia alcista en cuanto el BC ha tomado decisiones monetarias expansionistas.

Y es a esto que quería llegar: que si La Bolsa de Nico es tan rentable y “segura”, es porque el BC no puede ni quiere que el PIB nominal (PIB real más precios) baje demasiado tiempo, y tiene como misión especial a la que se somete que los precios no suban a más de un ritmo (2%) ni que el PIB nominal baje demasiado ni el paro suba excesivamente. Esto es e EEUU, no en Europa, porque EEUU sabe que un paro excesivo demasiado tiempo produce histeresis, es decir, que cada vez es más difícil de absorber porque los parados pierden sintonía con el mercado y se descalifican tecnológicamente, y esto la FED lo tiene muy claro.

Tan claro que el paro ha bajado del 12% de 2009 al 3,8% actual, cosa que ya nos gustaría a nosotros. Claro que allá hay un mercado laboral más o menos, no como aquí.

Bien, pero vayamos al grano. Las bolsas son medianamente seguras y rentables porque hay dinero Fiat, porque la FED tiene una doble finalidad, mantener precios estables y que el paro no suba excesivamente, y porque La Bolsa, con mucha más volatilidad, sigue el ciclo de la economía real. Así que cuando la FED toca a rebato, porque la inflación se le escapa o el PIB nominal se le cae demasiado, La Bolsa se beneficia de esa acción, porque ella generalmente ha seguido la suerte del Pib, incluso se le ha adelantado.

Bien, eso quería decir. La volatilidad moderada de La Bolsa es gracias a que no hay un patrón oro o similar. Algunos lo lamentan, pero las cosas son como son.

Y sí, la renta fija no es despreciable, si se gestiona bien. Demasiadas inversiones dependen de ella.