Hoy ha vuelto ya claramente la aversión al riesgo en los mercados. Desde hace unas semanas de nuevo los sectores cíclicos están más flojos que los defensivos (como ocurrió durante 2016), y hoy sube fuerte el oro y sube fuerte el yen (ambos activos refugio), mientras cae la bolsa europea (y no la americana), y caen los tipos de interés que marcan mínimos anuales en el caso del bono americano a 10 años y también el francés prácticamente, mientras el bono alemán a 10 años está cerrando el gap post-electoral.

En el gráfico anterior vemos el tipo de interés del bono americano a 10 años, que ha corregido un 38% de toda la subida desde el verano de 2016. En esta zona, en torno al 2,12% hay también un gap alcista (soporte) del mes de noviembre. Así que podríamos estar en un nivel de soporte, y punto clave en el que "salvar" el escenario de reflación. Si los tipos dejan de caer, y se vuelven a meter al menos en un lateral amplio, sería bueno para las bolsas.

¿Está muerto el tan comentado escenario de reflación sobre el que se sustentaba el mercado alcista de 2017? (ver mi post: "Reflación sí o reflación no: esa es la cuestión"). Me parece muy prematuro, y creo que los mercados no han hecho techo aún en 2017.

Los bajistas también argumentan que la inflación está echando el freno, como podemos ver en el IPC armonizado euro, que ha caído del 1,9% al 1,4%.

Pero obviamente un dato no significa nada...

Otro argumento para la cautela, al menos en el corto plazo, es la estacionalidad del mes de junio, que no es buena, porque durante los últimos 20 años, junio ha sido, de media, el segundo peor mes del año, como muestra este gráfico que puso Hugo en su post sobre la corrección pendiente:

Así que parece que todo está listo para asistir al menos a una corrección en este mes de junio en las bolsas europeas y americanas. Es probable que así sea, y sin embargo, creo que no debemos intentar librarnos de ella.

Hay mucha gente esperando esa corrección, y la fortaleza de los índices USA después del susto del 17-18 de mayo, me parece muy relevante. Todo el mundo está enterado de que toca una corrección, o al menos todo el mundo es consciente de los múltiples factores de riesgo (acertados o equivocados). Este persistente escepticismo hace que en realidad el mercado no sea vulnerable por ahora, y digo esto a pesar de la gran desconfianza que me provoca la subida de las FANG, donde sí veo un exceso de confianza, incluso euforia (aunque es algo que puede durar mucho tiempo, así que me lo tomo con calma).

Muchos gurús y analistas están alertando del riesgo de corrección, y eso desde el punto de vista contrarian sigue siendo un freno para posibles caídas.

En mi post "Nubarrones: ¿se acerca el final?", estuve repasando algunos factores de riesgo, y hace tiempo que estoy alerta ante un posible "crack" o susto gordo en 2017, asociado o no a una recesión. Quizá si las FANG siguen subiendo en vertical y las bolsas europeas dan otro tirón alcista del 10% o más, podamos entonces tener el caldo de cultivo necesario para ese susto, después del verano.

Mientras tanto, mi opinión es que pesan más los factores positivos.

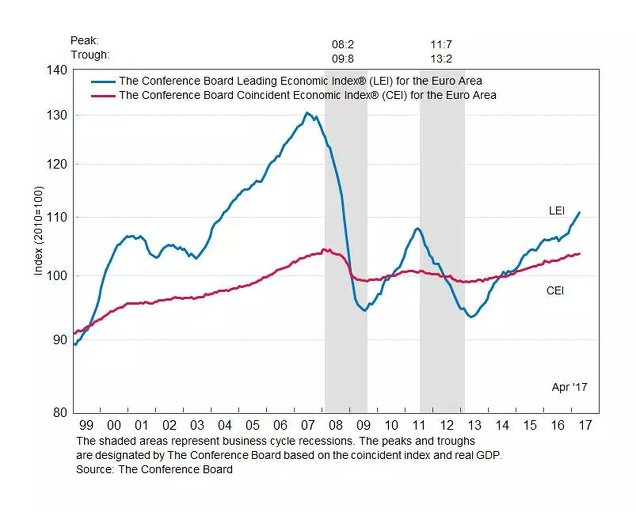

Europa crece al 1,8%, por encima de su crecimiento potencial que es del 1,2%. Es algo normal y sano, después de 4-5 años creciendo por debajo de ese crecimiento potencial (porque aquí se aplica la famosa reversión a la media). Europa está en fase de aceleración, tal y como confirman las encuestas PMI. El momentum de la economía Euro es espectacular, la tasa de paro está en el 9,4% frente al 10,2% un año antes, y el LEI, indicador adelantado de la zona euro del Conference Board, está en máximos desde 2008 (línea azul):

Todo esto es un factor positivo para las bolsas, y tratar de anticipar una caída es jugar a la bola de cristal.

Mercados: cae la oferta, crece la demanda.

Resulta que los tipos bajos incentivan el endeudamiento de las empresas (factor de riesgo de fondo, no inmediato), que tienden a no emitir más acciones cuando necesitan financiación (no se incrementa la cantidad de papel en circulación), sino todo lo contrario: usan ese endeudamiento para recomprar acciones propias, lo cual reduce la cantidad de papel disponible en el mercado para comprar. Por otro lado, resulta que el crecimiento mundial es más débil que en décadas anteriores, lo cual significa que surgen menos proyectos de inversión nueva (que provocarían la emisión de nuevas acciones o salidas a bolsa de nuevas empresas), y además la nueva economía de internet y de servicios necesita menos inversiones, por lo que hay menos necesidad de financiación para realizar inversiones de capital.

Recuerden que en última instancia, lo que provoca directamente que la bolsa suba o baje, son los desequilibrios de oferta y demanda. Así que, si hay menos cantidad de acciones en circulación, tenemos un factor positivo para las bolsas, porque hay menos oferta.

Por el lado de la demanda de compra de acciones, en la medida en que los tipos no suban, y la liquidez fluya hacia la renta variable (reflejo de mayor confianza...o menor desconfianza), como consecuencia de la retirada de riesgos políticos, de publicaciones de beneficios trimestrales en muy buena forma, y una macro en aceleración alcista (es decir, no solo la economía europea crece, sino que su ritmo de crecimiento se está acelerando), tenemos como resultado una demanda de acciones que tiende a crecer.

Si combinamos oferta a la baja, y demanda al alza, el resultado es que las bolsas tienden a subir de precio. En este contexto parece complicado que las bolsas caigan de forma duradera.

Técnicamente seguimos alcistas

No hay figura de techo ni en EEUU ni en Europa. Algunos argumentan que la bolsa USA sube gracias al empuje de las FANG, que tiran del mercado hacia arriba, pero lo cierto es que todo el mercado en su conjunto está participando en la subida. La línea AD (diferencia acumulada del nº de valores que suben menos el nº de valores que bajan en la bolsa de Nueva York), que vemos en el siguiente gráfico está marcando máximos históricos en paralelo a los del SP500:

Otra forma de verlo es con el índice SP500 Equal Weight, donde todos los valores ponderan lo mismo (y así no hay sospechas de que unos pocos "manipulen" el mercado). El SP500 EW ha roto también al alza, marcando máximos históricos:

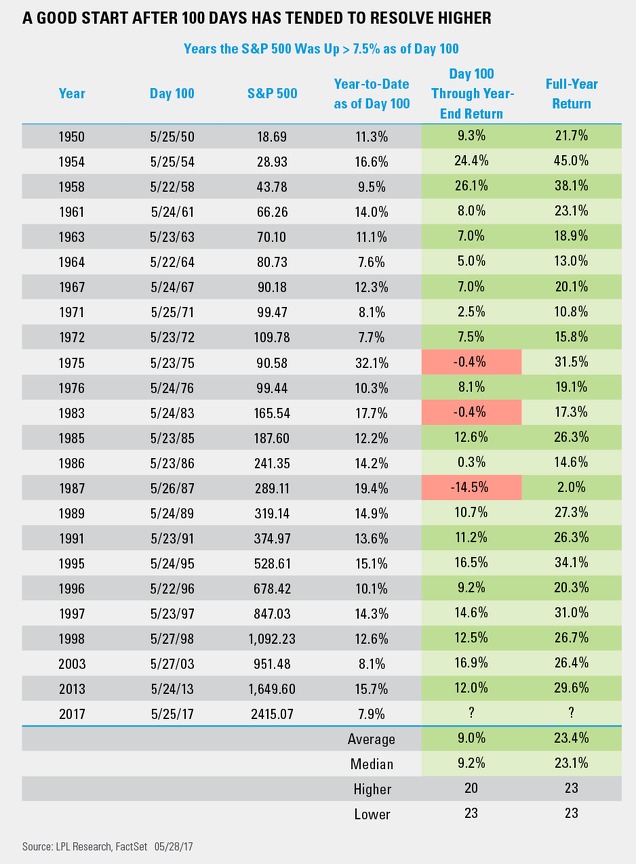

Hay otras estadísticas curiosas, como por ejemplo, la que nos dice qué se puede esperar del SP500 cuando durante los primeros 100 días del año, ha subido más de un 7,5% como ahora. Pues bien, esto ha ocurrido 24 veces desde 1950, y como vemos en la tabla siguiente, en las 24 el SP500 ha acabado en positivo el año, y en todas salvo en 1987 (despreciando el -0,4% del 73 y el 85), ha acabado el año por encima del nivel del día 100. Dicho de otra manera, según esta estadística lo más probable es que el SP500 acabe el año por encima del nivel en el que se encuentra ahora...

Curioso esta nueva aparición del año 1987... Habrá que estar muy pendiente de ese posible "susto" en algún momento del año. Pero en cualquier caso conviene recordar que ese crack fue una excelente oportunidad de entrada, porque el mercado a partir de ahí se recuperó y siguió subiendo.

Otra estadística relacionada con la anterior: después de 7 meses consecutivos de subidaen el índice SP500 TR (Total Return, es decir, con dividendos incluidos), ¿qué se puede esperar durante los 12 meses siguientes? La siguiente tabla aporta interesantes datos:

En las 11 ocurrencias desde 1991, podemos ver en las 4 primeras columnas, el rendimiento a 1, 3, 6 y 12 meses. Después podemos ver las estadísticas clave: los Drawdowns (peor racha de pérdidas), y sobre todo los "Drawup" (mejor racha de ganancias). La peor racha fue en 2011, con una caída de casi el 14% (al cierre). Y fíjense en el dato clave: en el peor de los casos, después de estos 7 meses consecutivos al alza, el SP500TR llegó a subir un 8,54% adicional (al cierre), lo cual significaría que el SP500 no ha tocado techo aún.

En definitiva, las tendencias son alcistas, no hay figuras de techo, las estadísticas muestran que la probabilidad está a favor de no haber tocado techo aún, y no hay recesión a la vista desde el punto de vista Macro, por no hablar del buen comportamiento de los resultados empresariales.

En este contexto no sería racional estar fuera del mercado, y cualquier venta o reducción de posición debe entenderse con un enfoque táctico de corto plazo, por ajustes de riesgos u otros factores personales, pero desde luego no por el mercado.