Todos tenemos acceso a los datos financieros de las compañías, se pueden descargar de las fuentes oficiales según van saliendo y organizarlos en una hoja excel para obtener los cálculos que deseamos. Además, existen unas herramientas de análisis financiero ampliamente conocidas por la mayoría, en cualquier máster o curso de finanzas se pueden aprender, incluso son fáciles de obtener con un par de búsquedas en Internet. No solo eso, muchos inversores en compañías estamos de acuerdo en muchas cosas, como que la relación entre el precio de una compañía y sus beneficios futuros es un factor importante a largo plazo. También muchos estamos de acuerdo en que es necesario un margen de seguridad a la hora de invertir, es decir, un amplio margen de error en nuestras estimaciones de forma que los errores no salgan caros. Incluso algunos estamos de acuerdo en algunas cuestiones del ciclo económico, y sin embargo, en los casos concretos de compañías y situaciones reales hay grandes discusiones y unas opiniones parecen muy alejadas de otras. ¿Cuál es entonces el problema?

El problema de fondo es que una parte importante de inversores se ha quedado anclado en reglas muy generales a la hora de analizar compañías. Estas reglas generales surgieron en un contexto diferente, por lo que una simple copia de las mismas está completamente descalibradas. Algunas de estas son las siguientes: "un PER mayor de 15 es caro" (no tiene por qué), "los beneficios de una compañía se estiman mejor cuando hay una gran trayectoria" (falso) o "el flujo de caja libre es la mejor referencia de valoración" (completamente falso). No hay calibración de situaciones particulares o casos individuales, todo se resume en reglas generales y fijas. En vez de ir caso por caso incorporando circunstancias específicas de cada compañía y calibrando las referencias y puntos de partida, se sienten más seguros en esas reglas fijas y generales. Calibrar las estimaciones y datos para situaciones particulares es la vía que tiene el inversor para sacar una gran ventaja sobre la mayoría. Se trata en definitiva de interpretar de forma diferente la misma información, con un enfoque que describa con mayor precisión la situación real de la compañía.

¿En qué consiste calibrar nuestras herramientas de análisis? Básicamente en tomar referencias adecuadas. Veamos un ejemplo concreto. La mayoría de métodos de valoración de compañías usan una tasa de descuento para descontar los flujos de caja futuros en el presente. ¿Cuál es la tasa de descuento adecuada? La respuesta es: depende. Depende principalmente de los tipos de interés, la tasa de inflación y el riesgo que se le atribuye al activo que estamos valorando. Aquí entra en juego la cuestión de la calibración. Es necesario tomar una referencia adecuada, que refleje bien los puntos anteriores. Me llama la atención seguir viendo descuentos de flujos de caja que utilizan una tasa de descuento del 8%, con una tasa de inflación inferior al 1% (zona euro) y unos tipos de interés en mínimos históricos. Inditex está extremadamente cara desde este punto de vista. Y también muchas otras compañías de grandes marcas de consumo, que suelen ser negocios excelentes y crecen en beneficios incluso en épocas de recesión. El principal problema de no calibrar bien la tasa de descuento o la rentabilidad que le exigimos a una buena compañía es evidente. Si la tasa de descuento o la rentabilidad que exigimos a las inversiones es demasiado elevada con respecto a las referencias pertinentes, no vamos a encontrar buenas ideas de inversión, tan solo entrarán en nuestros requisitos compañías arriesgadas, con negocios mediocres y que el mercado considera problemáticos. Probablemente haya buenas ideas de inversión en este último grupo, pero nos estamos perdiendo también buenas ideas de inversión en el primer grupo de compañías solo porque estamos calibrando mal la tasa de descuento. Es como exigirle 25º de temperatura a un día de invierno en Burgos para jugar al tenis, simplemente uno no va a jugar en todo el invierno. A lo mejor, para esa época uno debe conformarse con que no llueva y no haga viento.

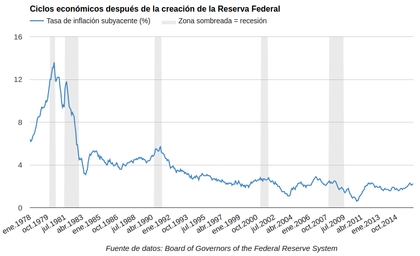

Es importante calibrar la rentabilidad que le exigimos a una compañía en un entorno de baja inflación y de tipos de interés bajos. Tradicionalmente, la tasa de inflación se encontraba en niveles muy superiores en España antes de la entrada en el euro, así como los tipos de interés de los bonos de referencia. Una rentabilidad del 7% con una inflación del 4% es un retorno real menor que una rentabilidad nominal del 5% con una tasa de inflación del 1%. El PER o múltiplo sobre beneficios no tiene en cuenta la tasa de inflación, y por lo tanto, un PER de 20 con una tasa de inflación del 1% es más atractivo que un PER de 15 con una inflación del 4%. Conviene recordar esto cada vez que se adopten reglas fijas y genéricas que surgieron en otra época distinta con mayor inflación, antes de llegar a conclusiones simplistas del tipo “todo está caro”, “todo es una gran burbuja”, “las valoraciones están desorbitadas”.

Un error de calibración en este punto puede llevarnos a sobreponderar la liquidez en nuestra cartera y desaprovechar ideas de inversión interesantes durante años. Desde luego, si le exigimos una tasa de rentabilidad del 15% a día de hoy a cualquier compañía medianamente decente no vamos a encontrar ninguna idea de inversión. No sería el caso si la tasa de inflación en los países desarrollados se encontrase alrededor del 10% o 12% de forma permanente. Probablemente empezarían a aparecer compañías con buenas perspectivas que nos ofrecen una rentabilidad beneficio/precio nominal del 14%, 15% o 16%. De nuevo, es un problema de calibración de la tasa de rentabilidad nominal que le exigimos a las inversiones.

Este concepto es también aplicable al problema del ciclo económico. En los últimos años he visto circular un diagrama donde se representa la duración media y la duración máxima de los ciclos económicos en los últimos 200 años en Estados Unidos. Ese diagrama viene a decir que es muy improbable que haya ciclos expansivos de más de cuatro o cinco años y que, por lo tanto, el fin del actual ciclo expansivo en Estados Unidos es inminente. Solo ha habido un ciclo que haya llegado a los 10 años de expansión, mientras que la mayoría de ciclos económicos anteriores a 1913 tenían una duración de 2 o 3 años como máximo. De nuevo, es importante calibrar nuestra herramienta de análisis. La realidad es que desde 1950, la mayoría de ciclos dura cuatro años o más, y en los últimos cuatro ciclos expansivos, la duración fue de seis años o superior. A excepción del ciclo 2001-2008, la duración de estos últimos fue de ocho años o superior. No es un fenómeno exclusivamente reciente, el ciclo expansivo de los años 60 duró nueve años. Hay importantes motivos para pensar que el patrón de la duración de los ciclos económicos en Estados Unidos ha cambiado en el último siglo, aspecto que analicé la semana pasada con gran detalle y dando una razón de peso.

Todos aquellos inversores que desde hace años están obsesionados con la siguiente gran crisis financiera y la próxima recesión en Estados Unidos tenían su herramienta de análisis descalibrada, por lo que se han precipitado a la hora de volverse pesimistas. Si un inversor se ha vuelto extremadamente pesimista para Estados Unidos en el último año, el problema no es muy grande. Si lo hizo hace tres años ha perdido grandes oportunidades en ese mercado. Hay que recalcar de nuevo que es importante no ir muy desencaminado en las estimaciones, ya que aunque llegue una recesión y los índices americanos entren en un mercado bajista, es posible que el próximo suelo esté por encima de los niveles de hace tres o cuatro años, por lo que el exceso de prudencia no ha generado ningún beneficio. Si en 2017 llega una recesión y el S&P500 cae un 35%, haber estado en liquidez desde 2011 no habrá servido para nada.

Es evidente que muchos inversores sienten más de cerca las pérdidas provisionales de sus posiciones que las pérdidas potenciales de estar fuera del mercado, lo cual explica muchas cosas. Muchos particulares no sienten ningún dolor cuando el precio de los bonos cae y sus depósitos también caerían de valor si cotizasen. Como no cotizan, no ven la pérdida o el coste de oportunidad de haber depositado su capital en renta fija y no en otros activos que estén subiendo de precioo entregando mayores rendimientos. Hay que tener en cuenta que toda decisión tiene un coste de oportunidad. Aunque no pasa nada por perder algunas oportunidades de inversión a cambio de ser prudente, perderlas de forma sistemática año tras año y ciclo tras ciclo acaba siendo una gran losa sobre nuestros rendimientos a largo plazo.

El objetivo de este artículo no es abandonar el principio de prudencia a la hora de invertir. La preservación de capital es un punto importante a tener en cuenta, ya que es complicado recuperar grandes pérdidas que ya se han materializado. Sin embargo, al igual que una falta de prudencia puede ser un gran error en nuestra toma de decisiones, un exceso irracional de la misma puede ser contraproducente. No es muy difícil saber cuando nuestras referencias y las herramientas de análisis están descalibradas, los errores siempre se producen en la misma dirección. Uno se queda siempre corto, o se pasa de frenada continuamente. Una mala calibración de los riesgos y de su impacto impide aprovechar buenas oportunidades de inversión. Es necesario revisar el funcionamiento de las herramientas de valoración, observar en qué se basan y realizar pequeñas modificaciones y aproximaciones para calibrarlas bien en un nuevo contexto.

Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.

Artículos relacionados:

¿Caro o barato? El PER es uno de los indicadores más confusos

El modus operandi de la Reserva Federal: pisar el acelerador y alargar el ciclo

¿Cómo enfocar la inversión de la curva de tipos? No hay señal de recesión a día de hoy en Estados Unidos

No puedes ver el futuro a través de un espejo retrovisor - La próxima vez no será como la anterior

El factor diferencial de las acciones frente al resto de activos