Desde hace unos meses hemos ido señalando en este blog que había múltiples indicios de que la economía global iba a entrar en desaceleración. Por ejemplo, en octubre hablamos de cómo indicadores monetarios apuntaban a un enfriamiento de la economía, y el 10 de noviembre escribí sobre cómo el indicador adelantado global de la OECD había girado a la baja, apuntando a una probable desaceleración global.

Las últimas noticias es que ya no hablamos de indicadores super adelantados como los monetarios, o de indicadores medianamente adelantados como los indicadores líderes, sino que tanto al hard data como el soft data económicos están mostrando una gran debilidad. Y, además, el efecto de la desaceleración ya se está notando en la locomotora mundial, en Estados Unidos.

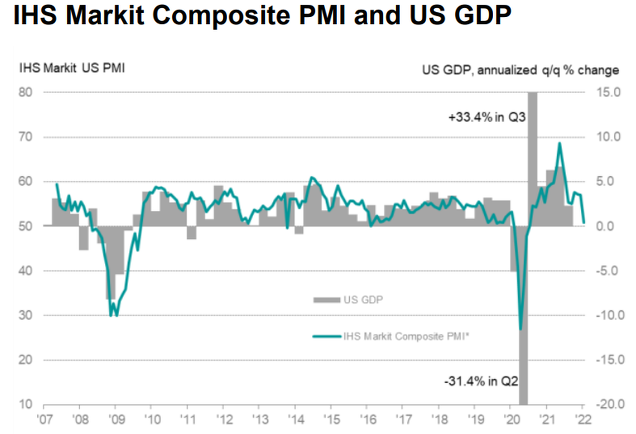

Ayer mismo el índice de difusión PMI sobre la actividad económica de aquel país (un indicador de actividad presente muy seguido por los economistas y el mercado), mostró una fuerte sorpresa negativa al reflejar una lectura de 50,8 puntos, bajando desde los 57 del mes de diciembre y marcando un mínimo de 18 meses.

Estos indicadores de difusión son encuestas de situación (que no de sentimiento) que se realizan a los directivos de las empresas. Una lectura por encima de 50 se asocia con una situación de expansión de la economía, mientras que una lectura por debajo de ese nivel se asocia con una potencial contracción del PIB, es decir, de la actividad. De momento la lectura ha sido por encima de 50, pero la desaceleración es importante y ha aumentado el riesgo de que veamos más problemas en los siguientes meses.

¿Por qué es relevante esto desde un punto de vista inversor? Sin necesidad de pensar que vayamos a entrar en una recesión -una idea sobre la que no creo que existan datos suficiente a día de hoy-, lo cierto es que una desaceleración económica obviamente deprime los beneficios corporativos y las expectativas sobre los mismos, lo cual suele presionar a la baja las cotizaciones.

Típicamente en las desaceleraciones se producen fuertes movimientos volátiles y por momentos pérdidas importantes. Y si bien no toda desaceleración económica acaba en recesión, toda recesión siempre comienza como una desaceleración y por ello hay que estar vigilantes en estas situaciones.

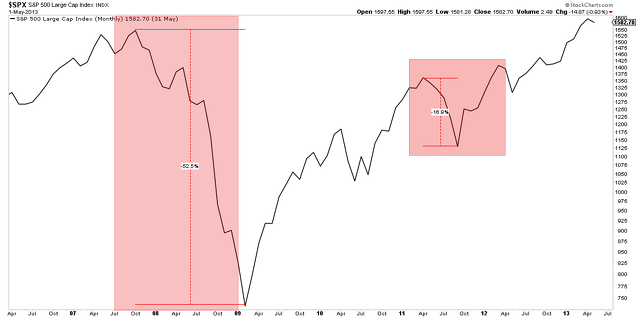

En los últimos 15 años, cada vez que ha habido una desaceleración, según lo señalado por los indicadores líderes de la OCDE, la volatilidad y las pérdidas han hecho acto de presencia. En EEUU, con datos mensuales, durante la desaceleración que comenzó en julio de 2007 y que duró hasta febrero de 2009, el S&P 500 perdió un -52%, en lo que sería una desaceleración que acabó siendo una grave crisis sistémica.

En la desaceleración que comenzó en marzo de 2011, los mercados experimentaron una violenta corrección de hasta un -17% con datos de cierre de mes. Aunque aquí afortunadamente no se terminó en recesión en EEUU (aunque sí en Europa), la corrección fue muy importante.

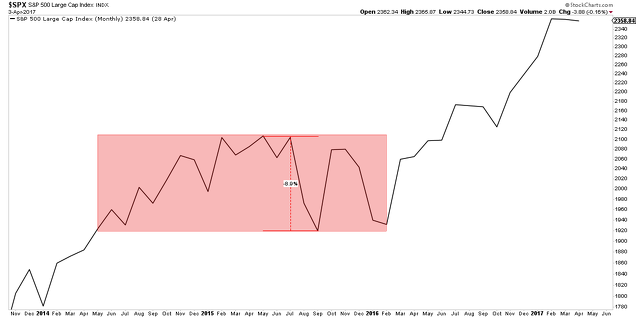

La desaceleración que comenzó en mayo de 2014 fue más benigna. Con datos mensuales desde máximos a mínimos se corrigió un 9%, pero lo más significativo en esa fase del mercado fue que durante dos años el mercado no hizo nada. Es decir, se movió en una fase lateral y volátil (en otras partes del mundo se dieron auténticos mercados bajistas).

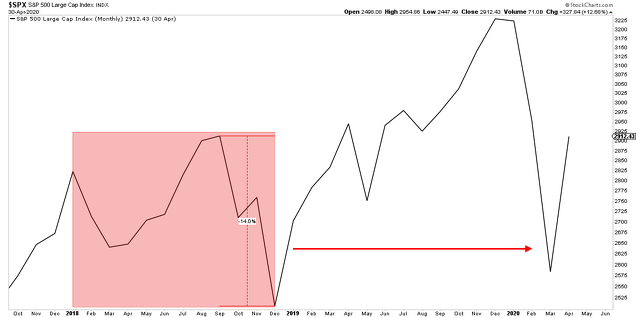

Y la última fase de desaceleración sin incluir la actual, que comenzó en diciembre de 2017, mostró primero una fase lateral entre enero de 2018 y octubre de ese año, para finalmente meter un zarpazo bajista donde, con datos de cierre mensual, se llegó a declinar un -14%. A todo esto se solapó a principios de 2020 del crash del coronavirus, haciendo que en dos años el mercado estuviera plano.

Como se puede ver, las fases de desaceleración económicas no son las más simpáticas para los activos de riesgo. No necesariamente tienen que traer fuertes mercados bajistas, pero sí hay altas probabilidades de pasar trimestres en lateral con latigazos de pérdidas importantes por el camino.

Dado que tanto el hard data como el soft data de la economía americana ya presentan mucha debilidad, lo más normal sería esperar un escenario como el descrito anteriormente. De hecho, lo que hemos visto en este mes de enero, podría ser el comienzo de ese proceso. Paciencia y, como siempre digo, lo importante es tener un plan. Incluso un plan malo es mejor que no tener ninguno.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Sígueme en mi canal de Telegram para estar al día de todos mis artículos y análisis (pincha aquí)

>> Sígueme en mi Twitter (pincha aquí)

Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.