Parte 2ª, de la incertidumbre, de la percepción y el potencial (ver la parte 1ª)

A río revuelto, ganancia de pescadores

Parece ser, a la luz de este refrán presente en múltiples países europeos, que cuando las aguas del río bajan alborotadas aparece más pesca. Lo desconozco, pero desde luego la metáfora es completamente válida para el mercado de acciones.

Cuando todo el mundo opina parecido y cree que las cosas van a ir bien, es difícil -excepto en momentos de burbuja- generar una rentabilidad extraordinaria porque las expectativas son tan positivas que las cotizaciones han reflejado el optimismo y el potencial de más subidas es reducido.

Sin embargo, cuando muchos opinan que las cosas se encaminan hacia una senda peligrosa o que al menos no irán bien, entonces es cuando se puede obtener una excelente rentabilidad porque las expectativas negativas se reflejan en las cotizaciones y el potencial de subida es elevado.

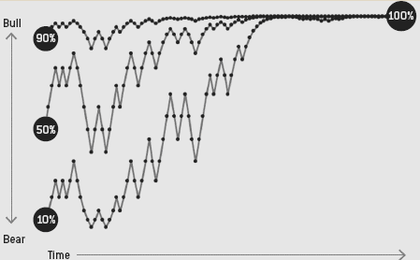

Si el 90% de los inversores son optimistas, lo probable es que las cotizaciones ya se encuentren reflejando ese optimismo y el potencial es reducido a diferencia de un escenario en el que solo hay un 50% de optimistas o donde los optimistas son una minoría del 10% (figura 1 extraída del libro The signal and the noise de Nate Silver)

Desde mi punto de vista, actualmente, el sentimiento pesimista es evidente y no ha dejado de incrementarse a lo largo del verano donde hemos asistido a una corrección global que fue más acentuada en Europa. Hubo corrección y los índices han rebotado y se puede hablar de una situación de lateralidad en Europa, pero el pesimismo se ha quedado y ha ido en aumento.

Durante el último mes he escuchado repetirse incesantemente conceptos como el de "tormenta perfecta" y el de "triple recesión" además del clásico "crash". Si uno cierra los ojos y se esfuerza por escuchar "el ruido del mundo", es decir, lo que se dice y que está en boca de una mayoría, a las claras este no es un entorno optimista donde la gente cree que la economía vaya a ir a mejor y donde la bolsa pueda ser un lugar donde incrementar los ahorros.

Hace 15 días días expliqué que veía muchos titulares negativos en los principales medios financieros. Y hace tres semanas publiqué este párrafo aparecido en la prensa generalista española que, desde mi punto de vista, es un resumen excelente del sentir general:

Uno de los temas del momento es la idea de una tercera recesión en Europa. Hablan de la misma tanto en los medios generalistas, los financieros o incluso en la web de antena 3 (la televisión es el medio de masas por excelencia). Todo el mundo ha escuchado esa expresión a día de hoy. Incluso José Carlos Díez, el peor pronosticador de la realidad española, la ha mencionado en un artículo.

Si investigamos lo que se dice en medios financieros poco sofisticados, lo que podemos ver en portada es la palabra crash y un anuncio diciendo "octubre será bajista en bolsa".

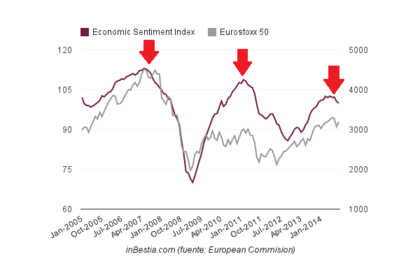

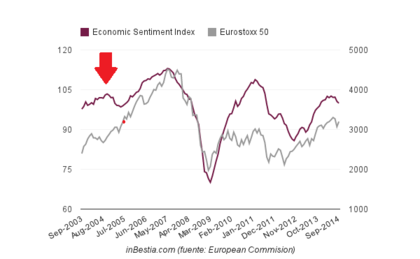

Y por si fuera poco la encuesta de sentimiento económico está en su punto más bajo en casi un año y, lo más grave, ha empezado a girar a la baja (figura 2):

Por supuesto es opinable el si hay optimismo o pesimismo. En mi opinión, "el ruido del mundo" en Europa sigue siendo profundamente escéptico. Cuando no se hablen de estas cosas que vemos hoy en día, cuando invertir en bolsa sea "seguro" según el parecer de muchos, entonces es cuando el sentimiento optimista será peligroso porque habrá llegado a un extremo.

Si uno acepta que el pesimismo es la emoción predominante de la actualidad, es fácil aceptar que hay un gran potencial al alza.

Conocer si hay potencial de ganancia con una inversión es fundamental, pero aparte hay que saber si existen suficientes "probabilidades" que justifique la toma de una posición. [Lo de las comillas en la palabra probabilidad es porque técnicamente hablando no existen probabilidades en bolsa]

Si uno compra un billete de lotería su potencial de ganancia es enorme, pero su probabilidad de ganar es ridícula.

En bolsa ocurre igual, puede haber ocasiones en las que se detecta un gran potencial alcista pero además hay que tener en cuenta las "probabilidades". ¿Y qué es lo que determina las "probabilidades"? La realidad presente y futura.

Si la economía crece es probable que el mercado suba. Si la economía declina lo probable es que el mercado caiga. Estas "probabilidades" se basan en lo que nos enseña la historia.

De la idea de potencial que viene determinado en buena medida por la expectativa general y de la idea de "probabilidad" teniendo en cuenta la realidad subyacente, se puede hablar de cuatro diferentes resultados para un inversor que comprara en cada uno de estos cuatro momentos:

1. La expectativa general es optimista y la economía crece: resultado positivo mediocre

2. La expectativa general es pesimista pero la economía crece: resultado positivo superior

3. La expectativa general es optimista y la economía declina: resultado muy negativo

4. La expectativa general es pesimista y la economía declina: resultado negativo

Y la pregunta es ¿cuáles son las "probabilidades ahora mismo"? En la primera parte de este artículo expliqué que España sigue creciendo así como Europa. El problema es que muchos de los indicadores europeos han comenzado a "desacelerarse" dentro de su fase expansiva (muestran crecimiento pero a menor ritmo) y en un entorno de fragilidad eso puede ser un primer signo de recesión (de triple recesión).

Eso es una forma de ver las cosas. Otra forma alternativa de ver la realidad -a la que me suscribo- opina que durante una expansión económica se producen desaceleraciones de calado cada cierto tiempo y si en cada una de ellas nos volvemos pesimistas lo único que conseguiremos será estar fuera del mercado justo en el momento en el que las bolsas forman suelo y se produce un rally intenso de muchos meses de duración y que, por tanto, para volverse bajista es mejor esperar a que se produzca una contracción económica más evidente en un entorno en donde el mercado también cae (ver Cómo detectar el final de un mercado alcista).

Esa es mi idea, no hay que volverse pesimista en cualquier desaceleración y sí hay que estar buscando puntos de compra -si aparecen- para estar expuestos al "lado largo" del mercado y disfrutar de un gran potencial alcista si al final, efectivamente, no se produce la recesión.

El presentar el mundo así puede parecer que pretendo reducirlo todo a un acontecimiento binario. Y es cierto que en mi ánimo simplificador intento que así sea (verlo "alcistas" o "bajista" sin medias tintas). Pero a veces las cosas no se pueden plantear en blanco o negro. A veces uno puede tener un menor grado de certidumbre o incluso una duda razonable.

Yo definiría mi situación actual de "soy un alcista con un menor grado de certidumbre que en los meses previos pero que conozco que existe un gran potencial al alza en caso de no confirmarse la recesión".

Y cuando la incertidumbre aumenta pero uno conoce donde esta el mayor potencial, entonces lo que queda es esperar, monitorizar los eventos económicos para determinar cuál es el escenario que se confirma (expansivo o recesivo) y buscar patrones en el mercado que confirmen que la bolsa finalmente está reaccionando a uno u otro escenario.

Muchas veces no se trata de ser alcista o bajista, sino de identificar "puntos bisagra" que determinan si un escenario económico-bursátil tendrá lugar o será su contrario y tener la mente preparada para entender cuando efectivamente se materializa uno de esos escenarios.

Creo que Europa está en un claro punto bisagra económico y bursátil. Mi objetivo en los próximos meses es entender esto y monitorizar la marcha de los eventos para apostar aún más por este mercado si la economía mejora o liquidar al completo mi posición si las fuerzas recesivas se manifiestan.

Por último quiero dejarles un par de comentarios sobre la situación actual. El índice de sentimiento económico refleja una desaceleración; y el giro a la baja que muestra, desde luego, no es algo que haya que ignorar. Un giro muchas veces acaba en recesión, pero no siempre.

Si observamos la siguiente figura 3 en donde he ampliado el gráfico para que abarque más años, vemos como en 2005 ya se produjo un giro a la baja que quedó en nada. Simplemente, el sentimiento se deterioró sin que las circunstancias económicas cambiaran significativamente y lo que sucedió fue un fuerte rally alcista hasta finales de 2007. ¿Estamos en 2005 o en 2007? esa es la pregunta.

El punto actual es de alta incertidumbre porque estamos ante un tipo de señal que muchas veces es fatal, pero no siempre. Si el índice y otros indicadores siguieran creciendo entonces la incertidumbre sería significativamente menor.

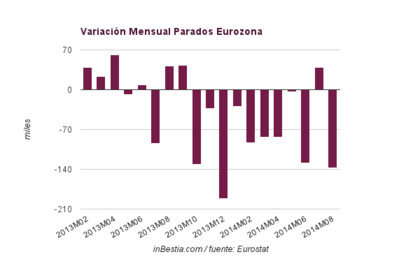

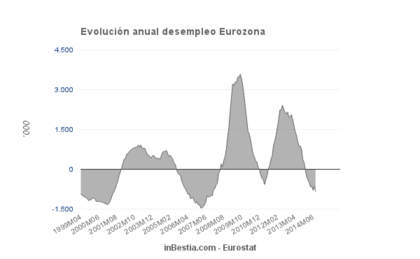

Ayer mismo, uno de los datos macroeconómicos más importantes, el de empleo, mostró que en la Eurozona salieron del paro 137.000 personas, en lo cual es el segundo mejor mes de personas saliendo de la situación de desempleo desde el año 2007.

Y en total hay 834.000 personas menos en paro que en el mismo mes del año pasado. Esta situación nos habla de que la recesión no estuvo teniendo lugar al menos hasta el mes de agosto. Y personalmente siempre prefiero los datos macroeconómicos que reflejan lo que ocurre (el paro sigue disminuyendo) que aquellos indicadores de sentimiento que, como hemos visto, tienen una mayor tendencia a enviar señales equivocadas.

P.D. El próximo lunes comienza el Curso de Bolsa Online.

Muy bueno, mejor que el primero !

Añadir si cabe que ante las innumerables "malas noticias" ya sea del tipo económico, geopolíticas, etc., el mercado sigue sin caer, y ya van varios meses con intentos de justificar un posible "crash", y lo cierto es que la tendencia sigue alcista a pesar el "ruido". También señalar que es casi imposible que los factores económicos evolucionen de forma positiva de forma constante, ya que al igual que en toda tendencia tienen periodos donde se relajan para seguir después con su tendencia previa, y es lo que está pasando en estos momentos, ya que es casi descabechado pensar que dicha evolución se puede girar en un momento para volver a contraerse tan rápidamente, más si a los organismos reguladores (BCE,etc) no les interesa, al menos de momento.

La tendencia macro, más allá de estar en expansión o recesión también pasa por tendencias secundarias.

s2

Hasta el dia de hoy con todo el ruido el Sp esta por encima de su directriz alcista, el Dax tambien, utilizando terminos de Hugo Ferrer las mareas que se mueven ciclicamente coincidente con las expansiones economicas, como toda marea en algun momento tiene que tener una contraccion para luego volver a expandirse, porque el ciclo no se ha terminado, que salga algun trimestre negativo el pesimismo seria grande, seria una oportunidad de posicionarse.El paro seguira reduciendose y la calidad de los trabajos no tiene nada que ver. S2.

Dicen que los arboles no crecen hasta el cielo.s2

pues algunos crecen muy altos, algunos analistas hablan de que estamos en una burbuja y las burbujas se hinchan y hichan, se puede dar la paradoja de que estamos hablando de octubre del año que viene somos tan impacientes que nos adelantamos. S2.

El SP, desde maximos ha caido en dos (en graficos de 2 horas)impulsos el segundo lo ha echo en dos y el segundo tambien lo ha hecho en dos de momento el tercero a la baja no lo hace, se resiste esto puede provocar un rebote fuerte al alza. S2

Como he comentado antes, las oportunidades se dan cuando todavía persisten las dudas. Además, creo que nos encontramos claramente en lo que en tu libro llamas la recesión desacelerada.

Así que ánimo. ¡Y al Toro¡.

Un saludo

Hombre que los indicadores señalan que estamos en expansión ;)

Hugo, Brutal! gran artículo . Ahora voy entendiendo el porqué de la utilización de la batería de indicadores, aunque, realmente los que son cuantificables, no salen tan "amenazantes" como el de sentimiento. En cuanto a la prensa, has puesto recorte de medio generalista , pero serà un pequeño artículo de opinión porque no me ha parecido ver nada alarmante. En medios especializados, si es cierto que se hacen eco de este sentimiento o, lo fomentan con opiniones de economistas.

En un rally bajista de una tendencia secundaria bajista dentro de la primaria alcista, podremos ver una correción similar a la de agosto con una claudicación o la claudicacion la identificas con tendencias primarias?

Saludos y me encantó el artículo.

A dormir que hay que trabajar mañana!

Saludos

LEPF

Luis, no terminé de entender tu pregunta. La puedes reformular?

Muy buen análisis de la actualidad. Lo único en lo que no estoy de acuerdo es que ante un sentimiento pesimista del mercado hay un gran potencial alcista. Sé que te influye las tesis Contrarian pero creo que no es el caso (tb diferencias entre potencial y probabilidad, totalmente de acuerdo). Siempre he admirado mucho a Kostolany por su sentido común y creo, como él, que en la bolsa hace falta dos cosas: confianza y dinero. Si falta alguna de las dos cosas puede haber subidas pero no serán importantes pues el dinero, aunque fluye, no está asegurado y aun hay mucho temor (justificado o no) pues los que antes se arriesgaron mucho ahora pecan de precavidos. Yo tb coincido contigo de que la economía está mejorando y el futuro es prometedor pero con el miedo que aun hay yo esperaría subidas moderadas como mucho sino un escenario lateral. Un saludo.

Como digo en el artículo, el pesimismo es conditio sine que non para que haya un fuerte potencial alcista, pero además la realidad tiene que decir que las probabilidades son alcistas.

Lo uno sin lo otro carece de sentido.

s2

Sí lo sé y en general comparto tu artículo aunque no el resultado de los cuatro momentos o, por lo menos, no el resultados que das en ellos. De todos modos el mercado va a hacer lo que le de la gana, así que tampoco tiene tanta importancia. Digo yo.

Un saludo.

¿Qué es lo que no compartes de los 4 momentos?

Hombre, pues creo yo que si hay optimismo y la economía crece el avance en la bolsa no es precisamente mediocre, sino óptimo y si hay pesimismo y la economía crece el resultado es mediocre. Esto último lo podemos comprobar en la actualidad en el Ibex 35.

Es cierto que siempre habrá empresas especulativas y que se mueven especulativamente (ej. Gowex) pero son producto de eso, de la especulación (por no decir manipulación) de los grandes fondos de inversión. Me estoy refiriendo siempre, en general, a un índice como puede ser el Ibex. Sí estoy de acuerdo en tu visión contrarian de que puede ser, aun con cautela, un momento óptimo para salir de "compras" tal y como haría Warren Buffett.

Y con los resultados negativos igual, no estoy de acuerdo sino que, para mí, están intercambiados los resultados.

Tu mismo dices (en otras entradas) de no confundir las probabilidades con los hechos y por ello digo que te ha influido tu mentalidad contrarian.

Es simplemente una observación.

Un saludo.

Este miedo que hay en los mercados hace que la sobrecompra se disipe sin romper nada. si el precio llega a los minimos de agosto la sobrecompra puede estar disipada y con mucho miedo. S2.

Hugo, me refiero a que estando actualmente en una tendencia secundaria bajista que dura desde final de julio, y se podría encuadrar en las duraciones que das en tu libro, es una gran apuesta para buscar el punto de entrada a largo a favor de tendencia primaria alcista. En este punto, miro las cotizaciones esperando una corrección, miro el grafico buscando figuras de vuelta que en agosto, no creo que hubiera una fiable porque fué una vuelta en V fulgurante, estoy con sentimiento girado a la baja, y, te pregunto por el indicador de manipulación, que sólo lo podemos ver en el sp 500 o se puede adaptar a cualquier mercado y mi segunda pregunta es si solo sirve para grandes claudicaciones de mercado o también lleva patrón para estas tendencias secundarias bajistas.

Por cierto, no sé si puedes proporcionar el link de este indicador porque no sé como buscarlo.

Igual, todavía tengo algo de lio y no he asimilado bien la info del libro.

Saludos

LEPF

Evidentemente, en una secundaria bajista dentro de una primaria alcista hay que ser un buscador incesante del próximo movimiento secundario al alza. Hay que ser paciente porque uno puede estar haciendo movimientos tácticos durante meses.

LUego, cuando todo vaya bien, hay que aguantar.

Hugo acabo de encontrarlo, cerró ayer miércoles en 0,98 , qué significa esto? Tú das la gran claudicacion en -10 .

Claudicación es cuando llega a 0.90

De momento hemos visto una corrección menor en el S&P 500

Ver para creer, el Dax va camino de construir el hombro derecho lo predije en el mes de agosto, no se si se generara panico, he observado en el Dax la clavicular inclinada a la baja, puede dar lugar a fallo de la figura, de todas formas mientras hablamos y hablamos hay una directriz bajista desde maximos en todos los indices y mientras no la corte esto es bajista.

Atentos a esos patrones!

Pienso que el DAX solo lleva una temporada simplemente lateral y de momento no he visto la formación de ese patrón. Puedes poner un gráfico de ejemplo?

Hugo, con el tema de ir monitorizando la tendencia macro , siguen con datos expansivos los indicadores líderes como CLI , dan lecturas por encima de 100.

Consideras este indicador a la altura de otros como conference board?

Son similares. Piensa que yo uso los indicadores agregados como simplificador, pero que tengo en mente unos 8 y todos me dicen lo mismo en EEUU.

No conozco mucho este, pero es, sin duda, similar.

Voy a mencionar un ejemplo que pone Kosto para describir la situacion en la que considero que estamos.

"La bolsa y la economía es como un hombre que saca a pasear a su perro, ambos caminan en la misma dirección pero en un momento dado el perro se adelanta al hombre entonces se pone a su altura de nuevo,después el perro se atrasa y así constantemente " El perro simboliza a la bolsa y ahora esta retrocediendo pero no mucho

Gran frase! La utilizo mucho para explicar la relación bolsa-economía.

Hace poco en mi presentación en el Barcelona Trading Point

http://inbestia.com/analisis/video-conferencia-trading-macro-barcelona-26-09-2014

s2

El sentimiento sigue bastante pesimista... ¡Me encantan las portadas de "El economista"!

Cierre semanal del vix con una gran vela bajista, esto no es un reversal?

Serà suelo de correcciön unido al sentimiento? , en cuanto a las cotizaciones , no ha habido sangre y de figura técnica de vuelta, ninguna clara

LEPF