Ayer tuve el placer de asistir, gracias a la invitación de Nicolás Peña y excelentemente acompañado, al Investment Day de la

gestora Franklin Templeton en Madrid,

en la que participaron algunos de los gestores estrella de la casa: Elsa

Goldberg de RF Global (Templeton Global Bond Fund y Templeton Global Total Return Fund), Matthias Hoppe de Global Asset Allocation, Michael

Clemens de RV Europea (Franklin European Growth Fund, que es más 'value' que 'growth') o Mark Mobius, de RV Emergente. (Es difícil mencionar a

Mobius sin calificarle de ‘gurú’).

Más que hacer un resumen del evento, quería centrarme en tres cuestiones, que voy a tratar en diferentes entradas (no era mi intención cuando empecé a escribir el post). Para un buen resumen se puede leer el artículo de Funds Society, centrado en la intervención de Mobius y Emergentes.

En esta primera entrada me centraré en uno de los argumentos utilizados por Franklin Templeton acerca de la liquidez global que previsiblemente va a sostener a ciertos activos en los que ellos están expuestos.

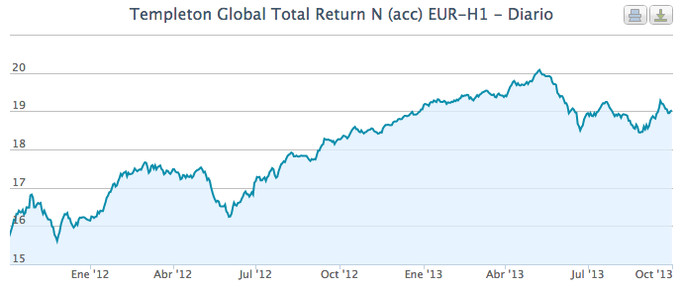

A raíz de las palabras de Bernanke de Mayo sobre iniciar la reducción de compras de bonos, los activos de mercados emergentes han sufrido fuertes caídas, tanto en divisas, renta fija como renta variable. Esto ha afectado (al menos en el corto plazo) a los fondos de estrategias de RF global de Franklin Templeton, como el Global Bond Fund o el Global Total Return, como se ve debajo.

Pese a limitar al máximo el riesgo de subidas de tipos de interés (acierto), las caídas se han producido por la importante exposición a bonos y divisas emergentes (¿fallo?). Según opinan los gestores de RF Global de la casa, estas caídas no son permanentes como lo son las que se derivarían del aumento en los tipos de los bonos (dado que ven un escenario a medio plazo de normalización de tipos), sino que son más producto del miedo y la volatilidad. A medio plazo, que es el horizonte de inversión del fondo y de la casa, los fundamentales apoyarán estos activos.

Además de los fundamentales, sostienen una idea que me gustaría destacar y comentar: la relevancia del comienzo de la retirada del QE actual por parte de la FED se suele exagerar, dado que al fin y al cabo no supone una reducción (notable, al menos) de la liquidez a nivel global que vienen inyectando los Bancos Centrales, al estar el Banco de Japón aplicando su agresivo programa de estímulo monetario, y con la posibilidad de que el BCE decida dar comienzo a un nuevo programa LTRO. Así, el aumento de la base monetaria de uno (BoJ) compensaría la reducción (tímida, porque no se vislumbra una retirada rápida sino más bien muy paulatina) del otro (FED). Apoyando esta idea, Mobius añadió que puesto que las noticias de actualidad financiera más influyentes vienen de Estados Unidos, a veces se pone demasiado foco en la FED frente a los demás bancos centrales.

Esta idea me lleva a preguntarme: ¿es irrelevante de qué banco central provenga la liquidez adicional (FED o BoJ) con tal de que la cantidad de liquidez a nivel global se mantenga constante (que lo que uno reduzca en su programa expansivo, el otro lo aumente)?

Por un lado, en mi opinión, diría que el hecho de que el dólar mantenga el estatus de moneda de reserva internacional (y probablemente lo siga manteniendo durante tiempo, pese a todo) hace que el impacto que tiene la FED es sensiblemente superior al que tiene el BoJ o BCE en el mercado global.

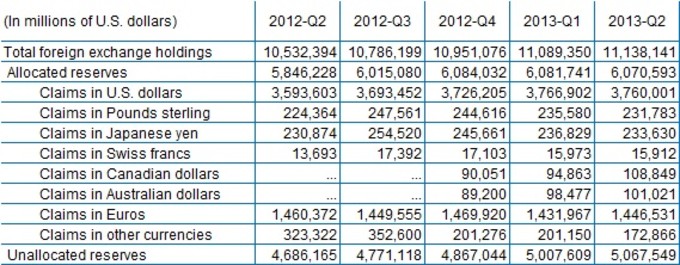

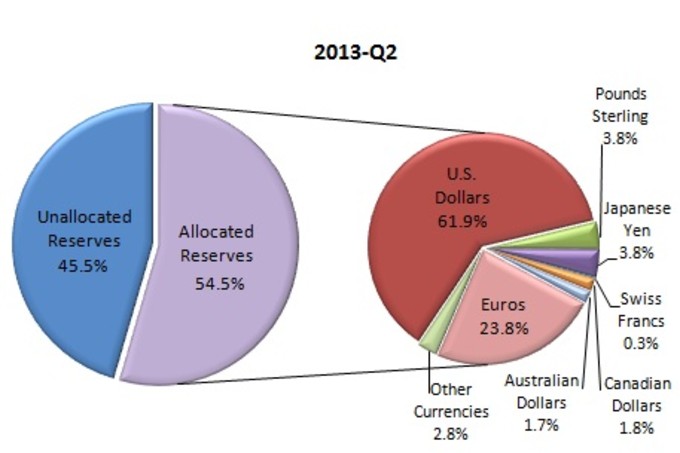

A continuación muestro los datos de composición por divisas de las reservas internacionales (fuente FMI):

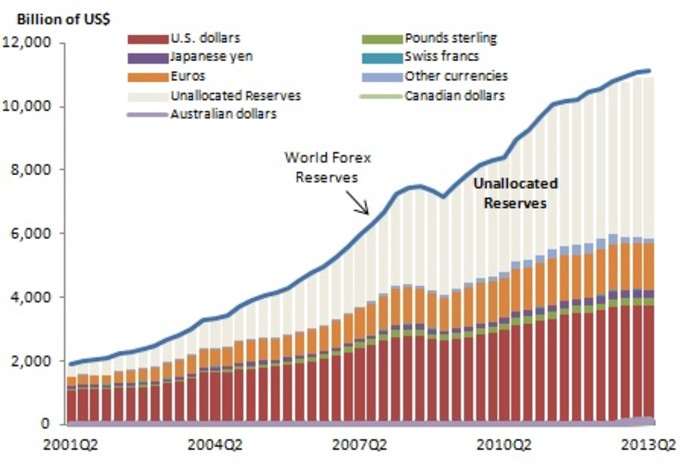

El 62% del total de reservas internacionales están nominadas en dólares, frente al 24% en euros, y cerca del 4% para el caso de la libra esterlina y el yen japonés. Hay que notar, no obstante, que el peso del euro ha crecido notablemente a medida que se consolidaba la divisa única europea. Por otro lado, sería sensato (y obvio) pensar que otro punto en el que es relevante qué banco central sea más expansivo, es a nivel de flujos geográficos. Probablemente las acciones del Banco de Japón tengan más impacto en el Sudeste Asiático que las acciones de la FED, simplemente por cercanía geográfica. Según comenta el equipo de la gestora, estos mayores flujos de Japón a Sudeste Asiático ya han sucedido, y están sucediendo.

Sin embargo, también es cierto que lo que hace la FED tiene una enorme relevancia sobre esta región, como parecen constatar los bruscos movimientos de los activos de la región al frío y al calor de las expectativas y declaraciones de la actuación de la FED, como hemos señalado en alguna ocasión. Y además, en un contexto en el que Japón se ha embarcado en esta agresiva aventura monetaria, el desempeño de las bolsas de la región (en divisa euro o dólar) no está siendo muy notable, como se podría inferir de la relación positiva entre agresividad monetaria BoJ - bolsas Asia emergente.

(fuente: perpe.es donde se pueden ver y comparar con el resto de bolsas mundiales)

(fuente: perpe.es donde se pueden ver y comparar con el resto de bolsas mundiales)

Así pues, tiendo a pensar que la influencia que tiene la FED sobre los mercados globales es muy importante, más que la de otros bancos centrales, y que por tanto, una reducción del ritmo del programa actual de relajación monetaria de EEUU tiene más efecto del que le ven desde Franklin Templeton. Por tanto, sería algo escéptico con el argumento de la gestora. Pero esto no deja de ser una hipótesis...

Y preferiría estar equivocado, dado que estoy interesado en que el fondo Templeton Global Total Return lo haga bien, no sé si me explico...

Hola Angel , gracias por el articulo

Dos cosas me llaman la atención , el crecimiento tan importante del Euro , pese a todos los problemas del euro , por la unión bancaria y armonización fiscal y de la política europea y no tener Materias primas de relevancia .

Lo veo pero no se que conclusión sacar .

Segundo Unallocated reserves , no se que indica pero el crecimiento !!!!!

ya es el 45%, ¿ se sabe en que monedas esta?

un abrazo

Sí, Jesús, el crecimiento del peso del Euro es destacable. No se aprecia disminución apenas durante los episodios más difíciles de la eurozona en los años pasados, pero sí se observa que la franja naranja deja de crecer como lo estaba haciendo.

Creo que responde al éxito del Euro durante sus primeros estadios. Fue ganando terreno a otras monedas, aunque empezando desde una base muy pequeña. Y el hecho de que no haya caído en los últimos años, muestra que todavía sigue siendo una opción interesante, aunque mucho menos que el dólar.

Las "Unallocated reserves" se calculan como residuo entre las reservas totales y las que se sabe bien de qué divisa proceden. Así que no sabemos...

El FMI lo define así:

Unallocated Reserves is the difference between the total foreign exchange reserves in the IFS ( world table on Foreign Exchange) and the total allocated reserves in COFER. Unallocated Reserves includes foreign exchange holdings of those countries/territories that currently report to IFS but do not report to COFER

(aquí:

http://www.imf.org/external/np/sta/cofer/eng/glossary.htm)

Saludos

Muchisimas gracias Angel .

Yo saco la conclusión de que el grafico de Allocated reserves , no vale casi nada para sacar conclusiones monetarias .

En el año 2001 si pero ahora , no se que valor se le puede dar .

Si como dices tu no sabemos si el 455 son dólares , euros , yuanes , francos Suizos o Rublos .

igual estoy equivocado en mis impresiones y la importancia de unllocated reserves es mucho menor

un abrazo

Habría que analizarlo bien (si es que se puede analizar), pero lo que sabemos es lo que hay en las allocated reserves. Ahí vemos la evolución y porcentajes. Creo que sí podemos sacar conclusiones aunque nos quede el vacío de las reservas no asignadas, que sería muy extraño tengan una composición radicalmente diferente a las asignadas...

Gracias por la respuesta Angel .

yo también he pensado en esa posibilidad ,.

Pero a ser un 45% y en crecimiento mas bien expansivo una composición de un 35% en Euros ,

ya tendría un efecto mas que apreciable .

Para explicarme ya es un 45% y crece a todo meter según tu grafico , pero no sabemos nada

mas

un abrazo

PD el articulo cada vez que lo leo me parece mas importante

Buen análisis Ángel, estoy de acuerdo con el artículo y también creo que Templeton se está equivocando y mucho.

Aunque por una parte hemos visto como las inyecciones de liquidez japonesas han ayudado a financiar a países Europeos como España y haciendo que se rebajará el tipo de interés pagado por los 10Y Bond, pero no es lo mismo la inversión en deuda que la inversión en RV y ahí si que es muchísimo más significativo quien está inyectando liquidez.

Para tú "desgracia" creo que estás en lo cierto y cuando se apague la FED el fondo puede sufrir bajadas.

un abrazo y encantado de estrenarme en Inbestia con este comentario :)

Gracias por el comentario.

Sí, de la influencia de Japón en la bajada de tipos de la deuda periférica europea se habló en su día. Sí que tiene sentido que haya trasvase de flujos del BoJ al Sudeste Asiático (empresas japonesas trasladando centros de producción a países con costes mucho más baratos, p.ej.). Pero con la incertidumbre sobre la política de la Fed, imagino que los inversores estén nerviosos, y no haya mucha alegría para inyectar inversiones de cartera a estos países vulnerables y tan volátiles.

Saludos! Me alegro por el estreno :)