Frente a los pronósticos del "consenso" de analistas, la Reserva Federal ha decidido no cambiar el ritmo de compra de activos, tanto bonos del Tesoro ($45bn) como activos hipotecarios (en total $85 billion al mes). En pocas palabras, que no ha habido 'taper'.

(Cabe destacar algunos de los analistas que, estando en posición minoritaria frente al "consenso", defendieron que la Fed pospondría el 'tapering', como por ejemplo Andrés Pardo o Alberto Bernal desde Colombia, nuestro amigo experto en Renta Fija Carlos Babiano, o el más "desconocido" Nouriel Roubini, entre otros claro.)

Desde el prisma con el que analiza la coyuntura la Fed, la decisión tiene sentido (todo parte del supuesto de que el QE tiene efectos positivos sobre la actividad económica que merece la pena apoyar): pese a que es indudable que la economía y el mercado laboral están en una tendencia de recuperación positiva (aunque en últimos meses se ha notado cierta debilidad), todavía es pronto para empezar a retirar los estímulos; es decir, necesitamos una mejora más sustancial y consistente. Se debe tener en cuenta que:

1) existe y existirá cierta restricción a nivel fiscal (p.ej. tenemos el debate sobre el 'techo de la deuda' nuevamente sobre el tapete).

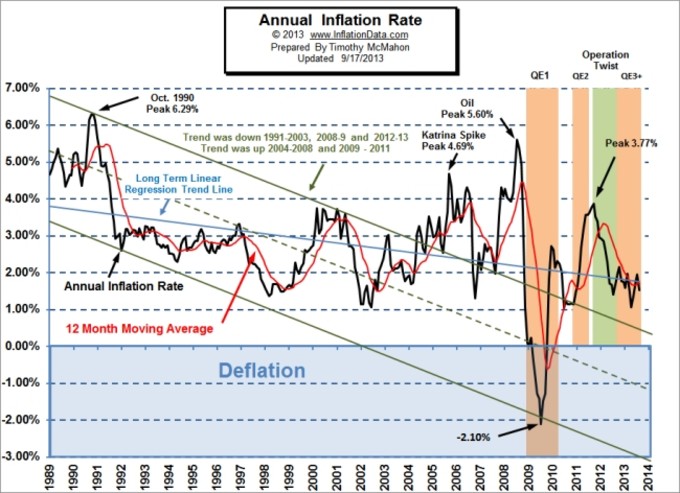

2) los niveles de inflación según el IPC, se mantienen muy bajos, sorprendiendo a la baja en últimos meses (el objetivo de la Fed es una tasa de inflación del 2% y en estos momentos está en el 1.44% para el mes de Agosto). Y ya sabemos que Bernanke tiene bastante pavor a la deflación...

Gráfico: Tasa de inflación anual con un poco de perspectiva histórica

3) las previsiones de crecimiento con las que trabajaba la Fed eran demasiado optimistas, según han reconocido, y en esta reunión las han rebajado.

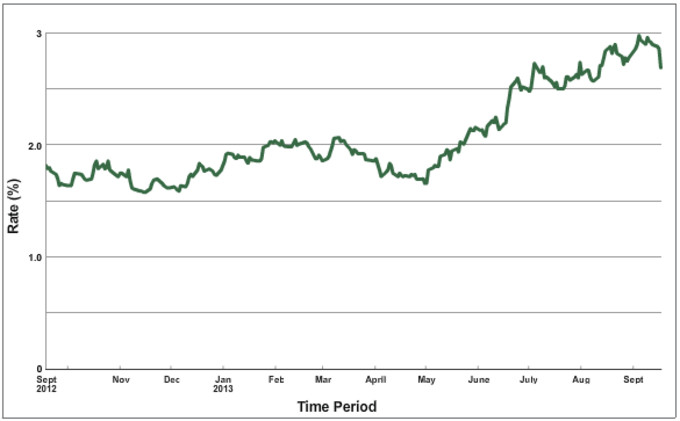

Además, está la cuestión de la fortísima y repentina subida de la rentabilidad de los bonos americanos desde Mayo, pasando (tomo como referencia el 10 años) del 1.7% (el mínimo fue del 1.66% los días 1 y 2 de Mayo, alrededor de 20 días antes de que hablara Bernanke...) a tocar el 3% hace unos días. Algo que obviamente preocupa a los miembros del FOMC, por su impacto en la recuperación del sector inmobiliario, y mayores costes de financiación para el gobierno y empresas/particulares.Gráfico: Rentabilidad del Bono americano a 10 años, desde el 18 Septiembre 2012

No obstante, prever la decisión del FOMC no era tan sencillo, al menos para mí. Se podían encontrar razones por las que el 'tapering' era una cosa inminente. Razones que van más allá de los datos económicos, y que tienen que ver con (ver artículo donde desarrolla todo esto): preocupación por burbujas de activos, constatación de la limitada efectividad del QE, el legado de Bernanke, la credibilidad de la Fed o el déficit decreciente que tiene el efecto de que cada vez la Fed tiene un papel más preponderante como comprador de la nueva emisión del Tesoro.

Pero estas cuestiones no parecen haber pesado mucho a la hora de tomar la decisión.

Los efectos de ésta fueron inmediatos. A las 2 pm hora de allí, y 20.00 hora de aquí, han aparecido grandes velas verdes en los índices bursátiles, el oro (apuntándose su mejor día desde Enero del 2009!!), el precio de los bonos, el EURUSD...

... curiosamente éstas no han hecho acto de presencia en Apple, gráfico con una estructura muy diferente al del mercado. Cosa que no es peculiar de hoy, sino que lleva sucediendo un tiempo... en algunos periodos, de hecho, Apple parece el inverso al mercado.

(Disculpad el paréntesis con Apple... licencia personal)

Pero en donde se ha dejado notar con más virulencia es en los mercados emergentes, esos que se vieron más perjudicados tras las declaraciones de Bernanke de Mayo y su afirmación de que en algún momento habría que empezar a retirar el QE (el mercado parecía no estar enterado de tal cosa... partying like there's no tomorrow). Así por ejemplo, el ETF de referencia $EEM se ha revalorizado en el día un 4.2%, pero lo más espectacular ha sido lo del Sudeste Asiático: Indonesia $IDX +9%, Filipinas $EPHE +7%. De nuevo, estos mercados del Sudeste Asiático fueron, entre los emergentes, los más afectados, y ahora con el 'no taper' no es extraño que sean los más beneficiados. Los fundamentales (problemas de creciente déficit por cuenta corriente, desaceleración del crecimiento, elevada inflación etc.) aparecen de vez en cuando sobre la superficie. Hoy se olvidará, No Taper, Be Happy! La Fed manda. Nothing else matters... (Nota1, ver abajo) (Nótese que en el gráfico utilizo otra escala temporal)

En fin, ¿qué podemos comentar de todo esto? ¿Acaso podemos inferir conclusiones relevantes de una reacción del mercado en el muy corto plazo? No estoy seguro, pero en este artículo se parte del supuesto de que sí.

Primero. Pues que parece que los mercados continúan adictos a la teta de la Fed. Les ha encantado escuchar que va a seguir dando la misma leche que "de costumbre", pese a que el entorno es peor del que se esperaba. No Taper, Be Happy! El factor de la política monetaria (PM) altamente acomodaticia seguiría predominando sobre el factor macro. Es decir, en el escenario en el que peor macro significa mayor sesgo acomodaticio, los mercados tienden a reaccionar bien (el meme bad news (economy) - good news (financial markets)). Y la mejor macro no ha sido suficiente como para animar a la Fed a empezar a retirar sus estímulos. Con lo que estaríamos en un win-win para la RV (lo decía el perma-bull Jeremy Siegel hace semanas: si la macro mejora, bolsas subirán; si la macro no mejora, subirán también pues está el sostén de la Fed).

Personalmente no me he llegado a creer este escenario, pero hasta el momento parece ser lo que tenemos. Podríamos pensar que en realidad es más fácil que todo esto, y que, como diría Hugo Ferrer, las subidas se deben a la mejora macro (él ha estado defendiendo esto desde hace tiempo, y ciertamente, ha dado en el clavo en la tendencia alcista bursátil). Y punto. Pero esto no me encaja con lo que se ha podido observar en este 2013, y hoy particularmente: que datos o noticias macro "peor de lo esperadas" (incluido lo de hoy) tienen un impacto positivo en la bolsa por su nexo con la política monetaria.

Segundo. Los mercados emergentes y el mercado inmobiliario (a través de ETFs como $XHB o $ITB) son particularmente sensibles, para arriba o para abajo, a las expectativas y noticias sobre la política monetaria. Por lo tanto, podríamos pensar que pueda continuar durante algo más de tiempo el rebote en emergentes, tras el batacazo previo. Y quizá entonces, tras el rebote, sería buen momento para vender en caso de tener en cartera, y esperar a nuevas decisiones de la Fed por evitar otro descalabro.

Tercero. El consenso. Hagámosle el caso que merece. No lo tomemos muy en serio.

Como decía un poco más arriba, quizá estas conclusiones sean precipitadas y debamos esperar un poco a ver cómo el mercado digiere el anuncio en próximos días. Pero esto es lo que tengo en la cabeza en estos momentos...

-----------------

Actualización: Merece la pena leer esta interpretación y análisis:

Right now, the FOMC has “a tiger by its tail” - it has lost control of monetary policy. The Fed can’t stop buying assets because interest rates will rise and choke the recovery. In short, today’s decision not to taper was driven by unimpressive economic data, the fear of a 3% yield on the 10 year Treasury and gridlock in Washington. If the economy cannot handle a 3% yield on the 10 year, then the S&P 500 should not be north of 1700. It is remarkable that the equity market continued to buy into easy money over economic growth. QE3 has been ongoing for nearly a year and the economy is not strong enough to ease off the accelerator (forget about applying the brake). Simultaneously, the S&P 500 is up 21% year to date and the average share gain in the index is over 25%. Maybe today’s action will turn out to be short covering, but if it was not then paying continually higher prices for equities in a potentially weakening economy is a very dangerous proposition.

-----------------

Nota1: quizá recuerden que escribí un artículo bastante optimista allá por enero sobre Indonesia. Demasiado optimista, como creo que el tiempo ha demostrado. El mercado desde la fecha en que lo escribí hizo un rally bastante interesante, hasta Mayo, desde donde el batacazo fue de impresión. Y ahí es cuando salen a la superficie los problemas macro del país señalados más arriba...)