Ya lo comenté por encima en el foro global macro la pasada semana, pero en este artículo explico en detalle cómo está construido el indicador que he bautizado 'Ferrer 13/14' y cómo sirve para encontrar puntos en los que directamente comprar o, mejor aún, cómo nos ayuda a encontrar puntos en los que tener una mentalidad alcista.

Fundamento del indicador en el comportamiento de los inversores

La beta es una medida que relaciona el comportamiento de una acción o cesta de acciones con respecto a un determinado índice o mercado. Las acciones con beta mayor a 1 oscilan más que el propio mercado y las acciones con beta inferior a 1 oscilan menos. La beta simplemente es una medida de volatilidad, que no de riesgo, ya que la volatilidad de una acción nada dice sobre el retorno a largo plazo de una cotizada o el riesgo de que una determinada compañía quiebre.

Usualmente, las acciones de mayor beta son las cíclicas, aquellas que son más favorecidas por los inversores cuando perciben crecimiento y riegos reducidos, porque tienden a capturar una mayor proporción de los beneficios que genera el crecimiento económico general.

Y las acciones de menor beta, por lo general, son aquellas cuya cuenta de resultados no dependen tanto de la situación económica general porque suelen pertecener a sectores más defensivos, donde los consumidores casi no pueden reducir su gasto. Y por esto los inversores tienden a sobreponderar estas acciones cuando su percepción sobre el crecimiento económico es dudoso o pobre.

Esta variante apetencia de los inversores con respecto a las acciones de alta y baja beta, hace que, de forma bastante precisa, se puedan identificar puntos concretos de apetito por el riesgo y puntos de aversión al riesgo.

Cuando el ratio de acciones de alta beta a acciones de baja beta repunta con fuerza, sabemos que la percepción de los inversores es una de apetito por el riesgo. Y cuando el ratio baja fuertemente, es porque se ha producido un cambio en la percepción y los inversores se vuelven más defensivos.

Construcción del indicador

Para definir cuando el ratio "sube fuertemente" o repunta y cuando "baja fuertemente" hasta un punto extremo, utilizo la tasa de cambio de 5 días del indicador (una semana bursátil) y defino el nivel extremo cuando este ratio sobresale de su propia banda de Bollinguer de 89 periodos.

El ratio utiliza los índices SPHB y SPLV en Stockcharts, que representan respectivamente las acciones de mayor y menor beta dentro del índice S&P 500. Para representarlo en Stockcharts solo es encesario poner el siguiente código: SPHB:SPLV.

El porqué utilizar estas medidas y no otras, no tiene mayor explicación en que una banda de Bollinguer de 89 periodos es aproximadamente un cuatrimestre bursátil y la tasa de cambio de 5 sesiones registra el comportamiento del mercado durante una determinada semana bursátil. Lo que se busca son cambios rápidos en las percepción de los inversores dentro del rango del último cuatrimestre. Con ello en mente, seguro que hay varias alternativas viables con otros números similares, pero yo me quedo con estos porque son los que normalmente utilizo y es la forma en la que observo el mercado.

Llevaba semanas estudiando este concepto, estos cambios en la percepción de los inversores hacia sectores más cíclicos y más defensivos; y si bien estaba claro que muchas veces puntos extremos de percepción pro-cíclica de los inversores se producían al comienzo de fuertes apreciaciones del mercado, y viceversa, de forma global no era un concepto todo lo sólido que deseaba.

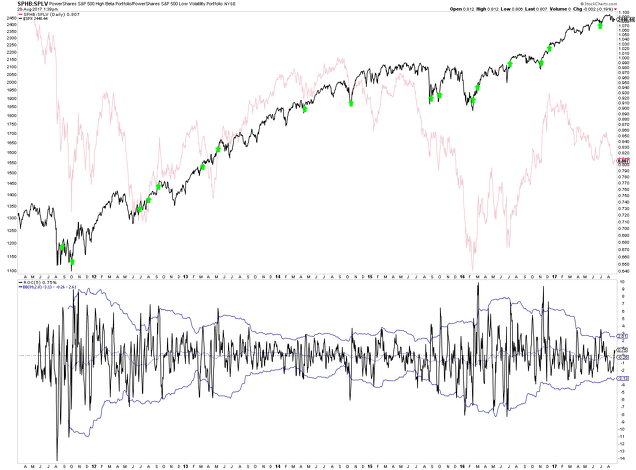

El siguiente gráfico muestra en el panel superior el índice S&P 500 (negro) y en rojo el ratio SPHB:SPLV; en el panel inferior la tasa de cambio a 5 días del ratio, señal que cuando se activa representa un punto de compra (flecha verde en el gráfico del S&P 500).

El pequeño eureka llegó cuando en vez de observar solo puntos extremos al alza del ratio, se tiene en cuenta si se ha producido inmediatamente un punto extremo a la baja.

Primero, esto reducía el número de eventos, segundo, filtraba "repuntes de optimismo" y, sobre todo, casa a la perfección con mi idea de que los puntos de mercado de mayor interés, son aquellos en los que el mercado da un paso en falso en una dirección, para muy seguidamente iniciar un fuerte movimiento en la dirección contraria.

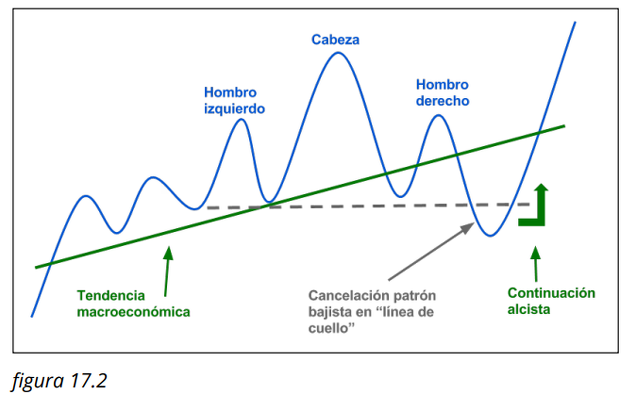

El siguiente diagrama está extraído del capítulo 17 de mi libro El Inversor Global en el que se trata estas situaciones en las que el mercado aparenta ir en una dirección, para inmediatamente tomar la contraria. Estos momentos de mercado son los que muchos inversores llaman "trampas bajistas" y "trampas alcistas" y que, desde mi punto de vista, son claves si son analizados en el contexto de la situació macroeconómica.

Y es que al final esta forma de observar el mercado según el ratio de alta beta a baja beta no es nada nuevo, sino otra forma de observar una idea básica que tengo sobre el mercado. La ventaja es que da puntos más objetivos que el simple análisis visual de las cotizaciones y claramente este indicador está construido con fundamentos sólidos porque puedo describir qué lo causa y por qué varía. Esto último puede ser trivial para muchos, pero es más fácil confíar en un patrón o indicador cuando sabes qué hay detrás. En tiempos de incertidumbre no es lo mismo seguir un indicador porque sí, que seguirlo porque sabes que está reflejando de forma precisa la psicología de los inversores.

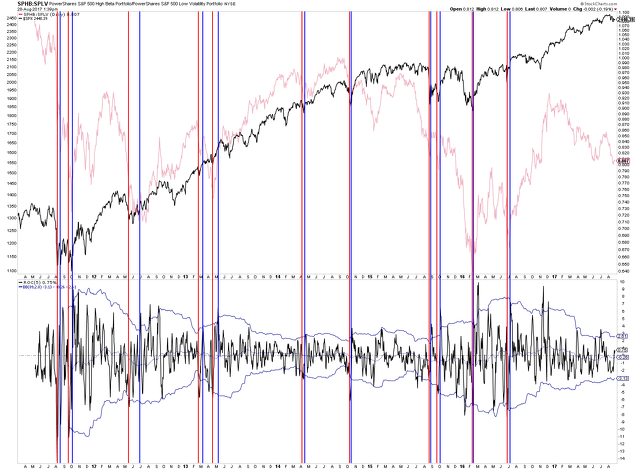

El siguiente gráfico muestra el índice S&P 500 en negro y en rojo el ratio alta / baja beta. Las líneas verticales de color rojo muestran cuando el ratio SPHB:SPLV forma un punto extremo a la baja (aversión al riesgo) y las líneas verticales azules cuando el ratio alcanza un punto extremo al alza (apetito por el riesgo). La señal de compra, o aún mejor, los puntos donde tener mentalidad alcista, es cuando se genera un punto de apetito por el riesgo justo después de un punto de aversión al riesgo. No he definido qué es "justo después", pero la mayor diferencia entre uno y otro punto es un mes y medio.

Como se puede ver, el número de eventos es más reducido que si se observaran solo los puntos de apetito por el riesgo; la fiabilidad es muy elevada y lo interesante es que se generan señales, tanto después de fuertes caídas (algo que cabría esperar por pura lógica), como también en medio de fuertes tendencias alcistas. Sí, en medio de las tendencias también podemos detectar "trampas bajistas" gracias al ratio, algo que la mera observación de los precios no nos permitiría.

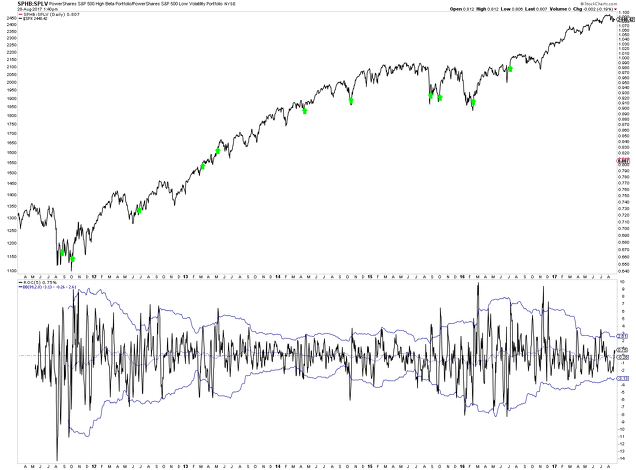

Aquí limpio de todo ruido y solo con las señales de compra en el momento exacto:

Explicacion del nombre 'Ferrer 13/14'

El origen de la expresión "hacer una 13-14" es una broma que en los talleres mecánicos se hacía a los novatos, donde se les pedía una llave que no existe (fuente: eurotaller):

Seguro que alguna vez has oído o utilizado la expresión hacer la 13-14. Pero lo que quizás no sepas es que se trata de una frase acuñada en el ámbito de los talleres de reparación de automóviles. Dicha expresión, hoy con un matiz peyorativo, se suele utilizar en aquellas situaciones en las que percibimos que alguien nos quieren engañar. Pero, por suerte, ya no es patrimonio exclusivo de los profesionales del mantenimiento y reparación de automóviles, sino que se trata de una expresión coloquial muy popular.

Para encontrar el origen de esta expresión tenemos que situarnos en el taller, donde las llaves de tuercas son una herramienta habitual. Este tipo de llave de boca abierta y fija cuenta con un calibre distinto en cada extremo. Concretamente, las correspondencias de las llaves son 8-9, 10-11, 12-13, 14-15, 16-17, 19-22, 19-24, 24-27, 28-29 y 30-32. O lo que es lo mismo: la llave 10-11 tiene un calibre de 10 mm. en un extremo y de 11 mm. en el otro. Pero, en cualquier caso, lo que queda claro es que la correspondencia 13-14 no existe, sino que tenemos las llaves con las medidas 12-13 y 14-15.

Esta expresión es perfecta para estos puntos del mercado, puntos en los que el mercado hace dar un paso en falso a los inversores para inmediatamente ir en la dirección contraria. Es el segundo paso de los inversores lo que nos revela que se ha producido una 13/14 del mercado. Se podría llamar "trampa bajista" a secas, pero dado que no estamos observando patrones de los precios, sino solo el comportamiento del ratio, me ha parecido más apropiado ponerle un nombre que lo distinga.

Cualquier aportación o idea es bienvenida.

Suena molón. Aunque tendré que releerlo como 10 veces o más. A Bob Shiller le dieron el Nobel por la payasada del Per que lleva su nombre. Podríamos estar ante la fórmula maestra, el Santo Grial.

En respuesta a fran valderrama

No es santo grial porque se ve que no es perfecto. Solo tal vez un buen indicador para puntos de compra. Ahora, estamos de acuerdo que el PER de Shiller es "tremendo".

Es basicamente un indicador de cambio de sentimiento, me gusta la logica de la idea.

Esos indices que usas en el ratio son de creación reciente o se puede ver a +20 años

En respuesta a J J J J

Los indices que tengo de high y low beta solo tienen ese historial. Aunque no dudo que funcionan igual en el corto plazo en un mercado bajista sostenido, tampoco dudo que en esos casos solo dará para hacer un swim trade.

En respuesta a Hugo Ferrer

Buenos días Hugo. Yo hace tiempo que escribí sobre el relativo entre High Beta y Low volatility y sí que funciona a más largo plazo. En Bloomberg hay históricos de estos índices desde noviembre de 1990. Adjunto gráfico.

En respuesta a Miguel Ángel Paz Viruet

Gracias Miguel Ángel. Puedes replicar en Bloomberg tal y como lo hago para ver mayor historial?

Saludos

Muchas gracias por compartir otro estupendo artículo, Hugo.

Una pregunta sin malicia: El gráfico que usas para testear el indicador es alcista, por lo que "cualquier" indicador (incluso uno que de valores aleatorios) va acertar con puntos de entrada. ¿Has testado el indicador en gráficos bajistas y laterales?

Muchas gracias.

En respuesta a Saulo Sasuan

Gracias. Justo lo digo en mi respuesta a José Luis, hay poco historial. Eso sí, hemos visto el mercado lateral de 2015-2016 y funcionó bien.

En un mercado bajista espero que funcione bien, pero que sea para movimientos de poco recorrido. Eso seguro.

En respuesta a Hugo Ferrer

Si usas el relativo, y cuando da señales bajistas, te refugias en los valores defensivos, el resultado es sorprendente. Si observáis el gráfico que he adjuntado en la respuesta anterior, y desde que hizo techo en la parte superior del canal bajista de los últimos años, compráis el ETF de Low volatility, este se aprecia frente a caídas de más del 6% del High Beta. Y algo similar ocurre en las correcciones iniciadas en el año 2000 y 2007.

Muy bueno Hugo! Siempre innovando!

En respuesta a Mario Díaz

Hombre Mario, cuanto tiempo.

En respuesta a Hugo Ferrer

Buenas! tenia muy abandonadas mis inversiones, pudriéndose en un plazo fijo. A ver si vuelvo a ponerme las pilas.

Creo que se le puede sacar mucha chicha al ratio sphb:splv

En este post mostré desde el año 2000 otra visión de como utilizar este ratio.

https://inbestia.com/analisis/descubre-como-sacarle-partido-al-ratio-baja-volatilidad-alta-beta

Buen post, un saludo.

Hugo, tomas la primera vela de la salida del ROC por las BB , la entrada del ROC o solo es un indicador que alerta?

Saludos

Luis

En respuesta a Luis Enrique Pérez

La primera vela o cierre por encima de la BB.

Pero yo no tengo sistemas de trading, para mi es una señal que luego tengo que trabajarla.

Saludos