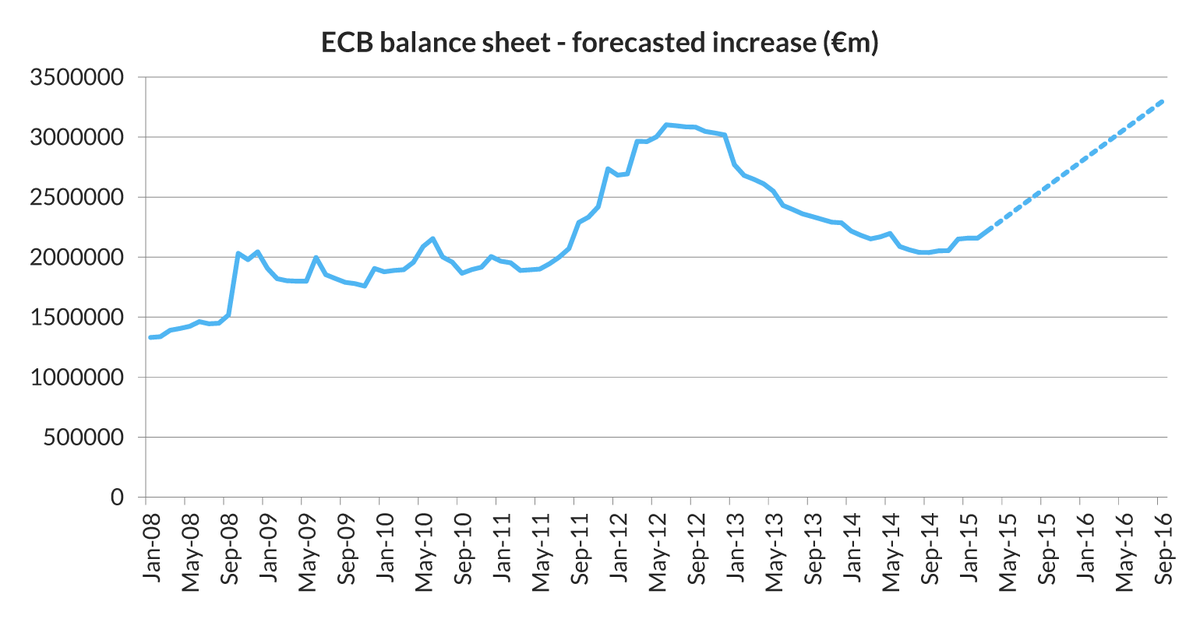

Hablábamos en el anterior artículo sobre la relación entre el QE anunciado por el BCE este jueves, y el miedo / expectativa a que las tasas de inflación se mantengan muy por debajo del objetivo de por debajo, pero cerca, del 2%. Ésta ha sido la principal motivación de las medidas anunciadas, que previsiblemente tendrán el efecto que se ilustra en este gráfico en el balance del BCE:

Fuente.

Si bien mantengo una posición crítica, como en este post también detallaremos, creo que deben hacerse algunas consideraciones previas, además de las que ya hice sobre el poco razonable miedo a la deflación.

En primer lugar, vuelvo a plantear una pregunta que ya hice: ¿qué hubiera pasado si Draghi no hubiera lanzado el QE? ¿ni ahora ni en los próximos meses?

La tarea de un banquero central no es nada fácil, y menos ahora. Conceptos tan escurridizos y complicados de gestionar como credibilidad y expectativas son clave. De no haber actuado el BCE, podría haber puesto en riesgo su credibilidad, decepcionando las expectativas que él mismo se había encargado de generar (¿trampa de expectativas?). Lo que sus palabras habían logrado durante este tiempo (depreciación notable del Euro, caída de las rentabilidades de los bonos...), podría deshacerlo su no-actuación. No se puede ir a la puerta del colegio con grandes bolsas de caramelos para pasarlas por delante de los niños y decirles que no los pueden coger. Bueno, sí se puede, pero es arriesgado. Al final, tras tanto tiempo hablando y prometiendo, tienes que actuar. En este sentido, los mercados financieros pueden verse como niños, adictos a la expansión monetaria, insaciables, siempre piden más.

Pero hay otro punto, que debemos reconocer los críticos con este programa. Asumamos como bueno el objetivo de inflación del BCE (acercarse al 2%), y pensemos: ¿qué haríamos nosotros si lideráramos una organización en la que no cumplimos el gran objetivo que nos han puesto por delante, y no podemos cambiar este objetivo? Lo lógico sería que actuáramos con vigor. Aunque lo deseable sería plantearse si ése objetivo es el correcto, si debe cumplirse siempre, si debemos medirlo de otra manera, etc. Pero aquí Draghi lo había dejado claro, cuando en su última conferencia de prensa de 2014 dijo que no perseguir su mandato sería ilegal. La disyuntiva es interesante y complicada.

Tras estas matizaciones, que no tienen otro fin que tratar de entender mejor la decisión de Draghi y ponerla en contexto (todos actuamos dentro de un marco que nos condiciona) vuelvo a la pregunta con la que empecé esta serie: ¿para qué un QE ahora? Me explico.

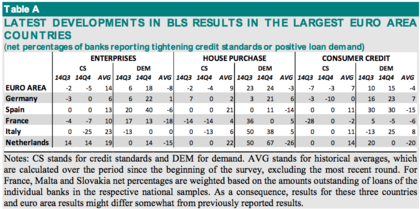

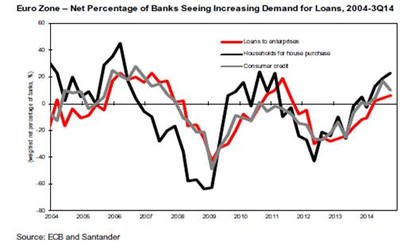

Uno de los canales de influencia importantes de las actuaciones del BCE es a través del canal bancario: la expectativa de que con sus medidas vaya a incentivar la concesión de crédito bancario. Los datos recientes parecen mostrar que de un tiempo a esta parte las dinámicas de crédito, tanto desde la oferta (credit standards) como desde la demanda, están mejorando en la Eurozona. Lo podemos ver en la encuesta de condiciones de préstamos bancario de la Zona Euro de Enero 2015. Como resumen, esta tabla:

Donde vemos cifras negativas en las columnas de Credit Standards (es decir, que las exigencias se están relajando), y positivas en las de Demanda (es decir, que los bancos ven demanda de préstamos positiva).

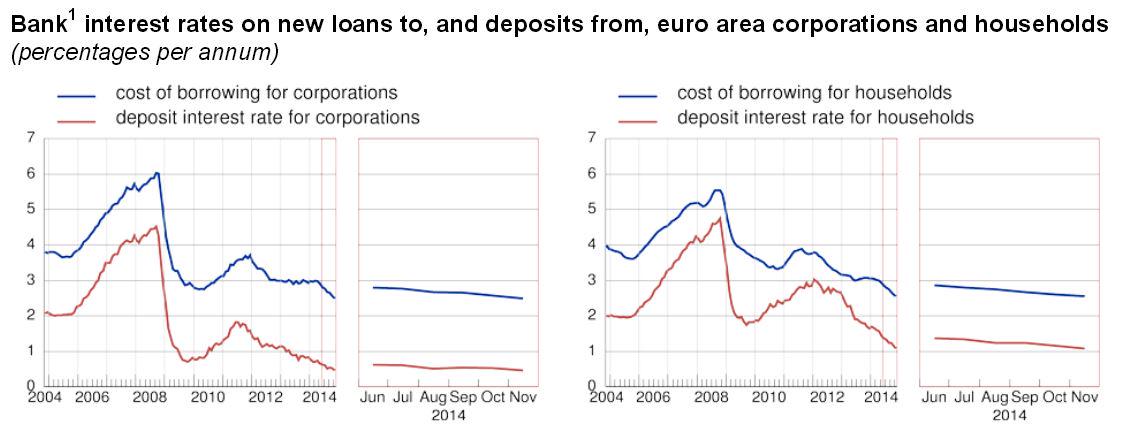

Asimismo, tengamos en cuenta la caída que han sufrido los tipos de interés sobre nuevos préstamos, tanto para empresas como para familias, en los últimos años:

Fuente.

¿Por qué no hay una mejora en el crédito más pronunciada?

Analistas con los que me siento muy identificado, como Juan Ramón Rallo, llevan tiempo diciendo que el problema en los últimos años no era tanto la oferta de crédito, sino la falta de demanda solvente de crédito. De ahí que pensáramos que las medidas del BCE de estimular la oferta no fueran a ser efectivas, porque no atajaban el problema de raíz. Puedes dar todo el dinero que quieras a la banca, incluso gratis o a un coste muy bajo, pero si no existen las condiciones adecuadas (los mismos bancos limpiando sus balances y los agentes económicos (familias y empresas) desapalancándose tras la borrachera de crédito previa), los bancos no van a prestar... y es bueno que no lo hagan. Añadamos a esto las regulaciones internacionales que han tenido como objetivo hacer más sólida a la banca elevando los niveles de capital (y por tanto, poniendo más limitaciones a la concesión de crédito) y el papel del sector público absorbiendo una buena parte del poco nuevo crédito que se concedía, y tenemos el puzzle completo: contracción del crédito, por mucho que el BCE no lo quisiera.

En los últimos trimestres, como decía, quizá las cosas hayan cambiado y los bancos sí estén en condiciones de extender nuevo crédito al sector privado, al margen de las actuaciones del BCE más recientes. Lo que éstas pueden conseguir, sin embargo, es que se acelere el proceso de expansión del crédito, algo que si se consigue, nos podría traer el próximo boom... y el próximo bust. No parece que hayamos aprendido mucho, como decía Droblo en la entrevista que le hice por aquí.

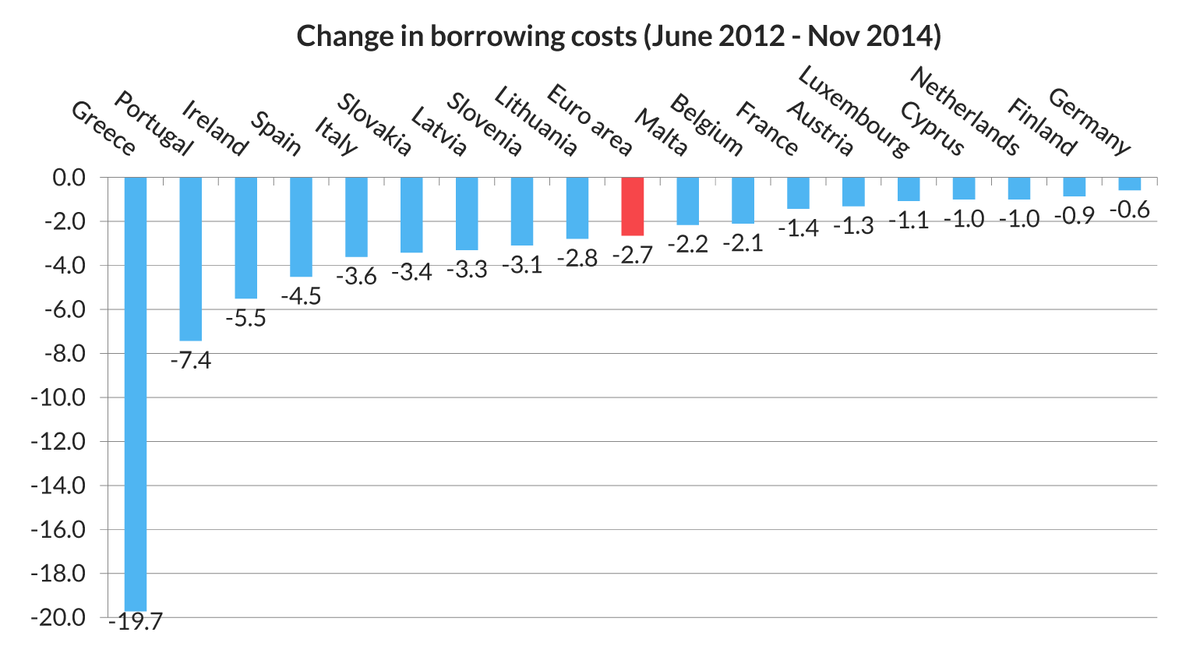

Además de lo ya mencionado, hay que destacar la muy notable bajada en los costes de endeudamiento de los gobiernos desde las palabras de Draghi del "whatever it takes" de Junio de 2012 (aquel verano en el que di una conferencia en Guatemala pintando el panorama español muy muy negro... desde luego, no fui uno de los que acertó).

¿Queda todavía mucho margen de bajada gracias al QE? Las caídas en la rentabilidad de los bonos, por ejemplo, el español, parecen sugerir que aún hay margen de bajada, pero éste parece ya bastante limitado. Pero recordemos, quizá el "mérito" de la decisión del BCE esté en que los tipos no repunten (y el euro no vuelva a apreciarse), como podrían haber repuntado de no haber anunciado el QE. (No me refiero aquí al rabioso corto plazo, sino más bien a medio plazo).

La comparación de los QE de EEUU y UK con el de la Eurozona

Normalmente, para defender el QE en la Eurozona se ponían los ejemplos de Estados Unidos y Reino Unido, que aplicaron ambiciosos paquetes de estímulo cuantitativo monetario y están creciendo a tasas más sólidas que las nuestras. Obviemos el debate sobre si su mejor desempeño se debe a aquello, y preguntémonos: ¿es razonable la comparación? No demasiado.

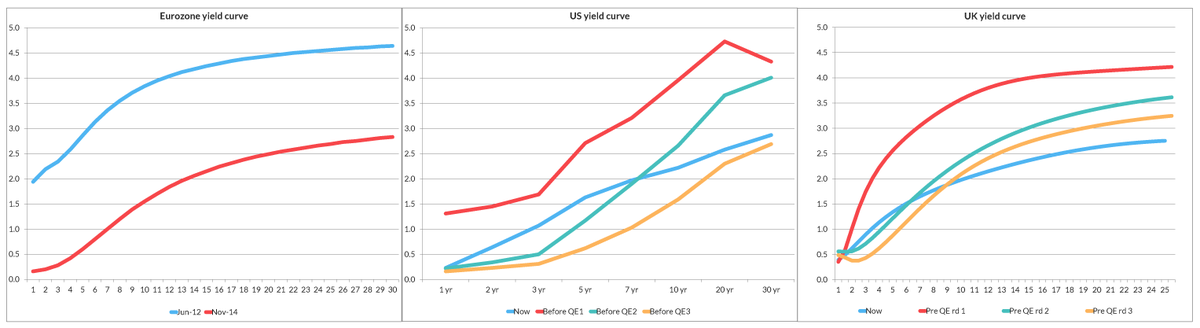

Por un lado, y aquí me baso en un informe reciente del think tank Open Europe, titulado Quantitative Easing in the Eurozone: limited economic benefits at a high legal and political cost, cuando el QE se inició en Estados Unidos y Reino Unido, los tipos de interés sobre sus bonos a 10 años estaban por encima del 4% y 3.5%, respectivamente. Muy por encima de los tipos en Europa. El informe de Open Europe nos ofrece este ilustrativo gráfico comparando las curvas de tipos de los tres casos:

Asimismo, como ya hemos comentado en un post anterior, dada la gran diferencia en la composición de las fuentes de financiación de Europa por un lado, y EEUU-UK por otro, el canal financiero del QE será más limitado, y la efectividad del programa dependerá principalmente de los bancos (ver informe del Banco de España sobre este asunto).

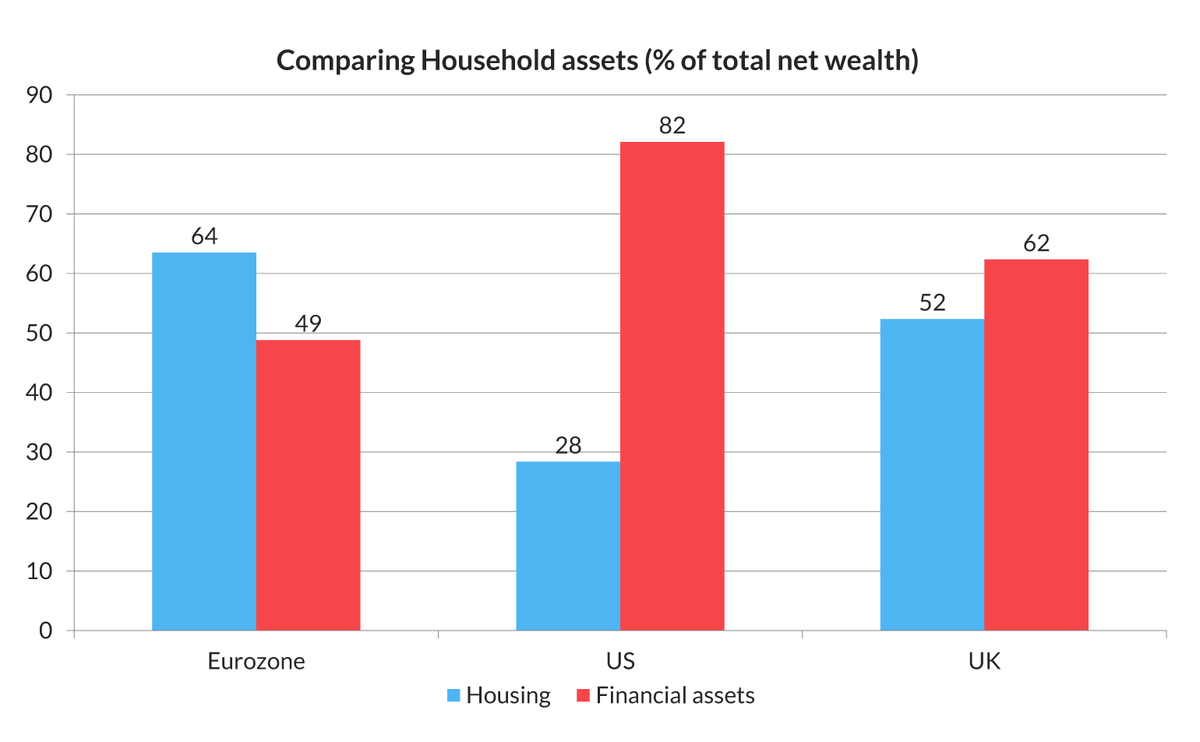

¿Y si el QE persiguiera mejorar la confianza de los agentes a través de impulsar los precios de los activos financieros (efecto riqueza)? Aquí también en la Eurozona un programa de este tipo tendría efectos más limitados, dado que la exposición de la riqueza familiar neta a activos financieros es inferior en la Eurozona respecto a las otras dos regiones, especialmente respecto a EEUU, como se muestra en este gráfico del mismo informe.

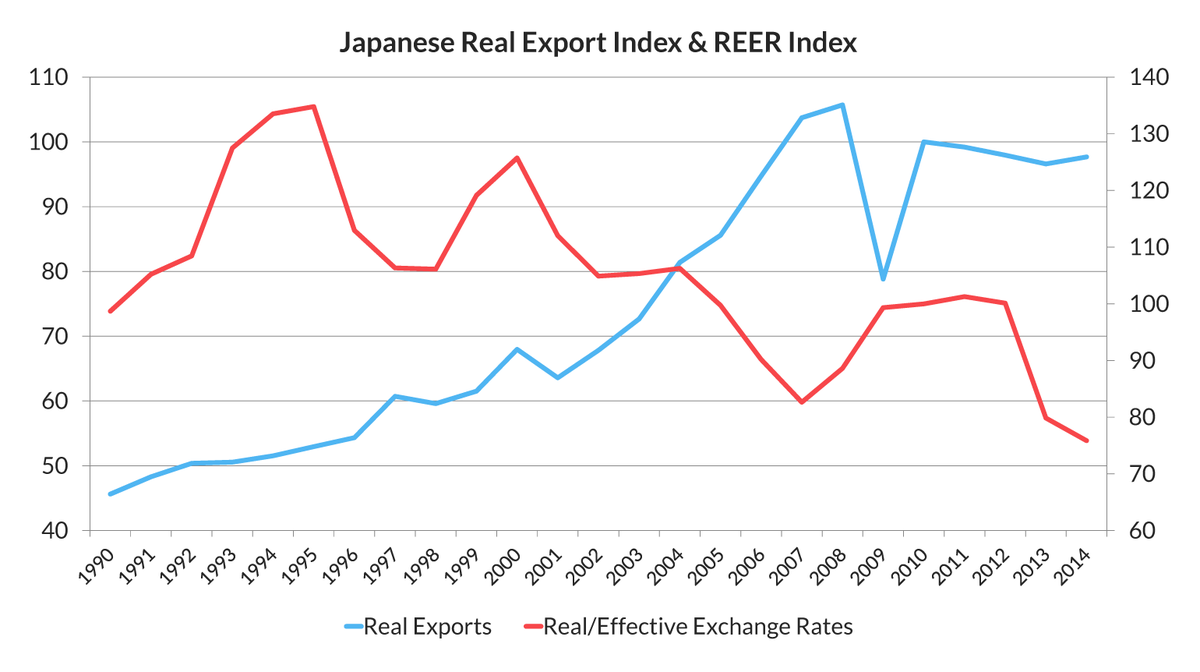

¿Y qué hay del efecto de la depreciación del tipo de cambio sobre las exportaciones? ¿No es eso un factor clave para impulsar la economía europea? Pues probablemente lo sea, pero no hay garantías, como nos muestra el caso japonés...

Todos estos argumentos nos sugieren que el impacto del programa será seguramente limitado, o al menos más limitado que el que ha tenido en Estados Unidos y Reino Unido. Pero recordemos, el tema de política monetaria es uno más, y al mismo tiempo en los próximos meses ocurrirán muchas cosas, unas positivas y otras negativas, que tendrán su impacto, mayor o menor. Además, se manifestarán las consecuencias de hechos pasados, como la caída de los precios del petróleo.

Es decir, que dentro de unos años, cuando echemos la vista atrás y nos planteemos si el programa del QE tuvo impacto positivo o negativo, no nos será fácil determinarlo; no bastará con mirar el panorama presente y opinar "el impacto fue positivo" en caso de que el panorama sea bueno, o "el impacto fue limitado o incluso negativo" si el panorama en ese momento es malo. Así de complicado es determinar con precisión la causalidad en la muy compleja realidad social-económica.

Ah. Por último. Quizá se pregunten por qué el paréntesis del título: "en el mejor de los casos". Lean el artículo de Juan Ramón Rallo sobre el tema... Aquí su conclusión:

Se premia la deuda y el riesgo; se castiga el ahorro y la seguridad: la recuperación no busca asentar sobre nuevas y buenas oportunidades de negocio, sino sobre viejas y malas prácticas arriesgadas. Lejos de impulsar el reajuste sano de la economía basándolo en libertad de mercado y ahorro interno, se intenta exprimir todo el potencial de un sistema fallido huyendo hacia delante.