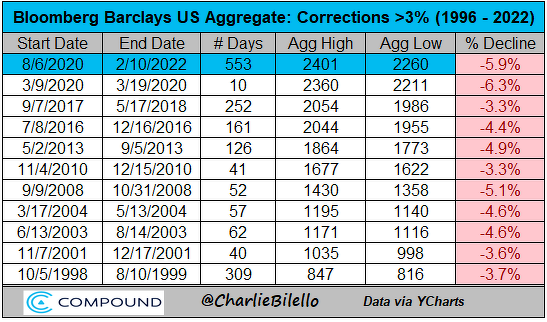

El año no sólo ha comenzado mal para la renta variable, sino también para la renta fija, incluyendo a la renta fija soberana. Tanto que desde 1994 no se veía caer a la vez más de un -5% al índice general de bonos Bloomberg US Aggregate Bond Total Return y al S&P 500. De hecho, éste índice de bonos se encuentra en su segundo peor drawdown desde 1996.

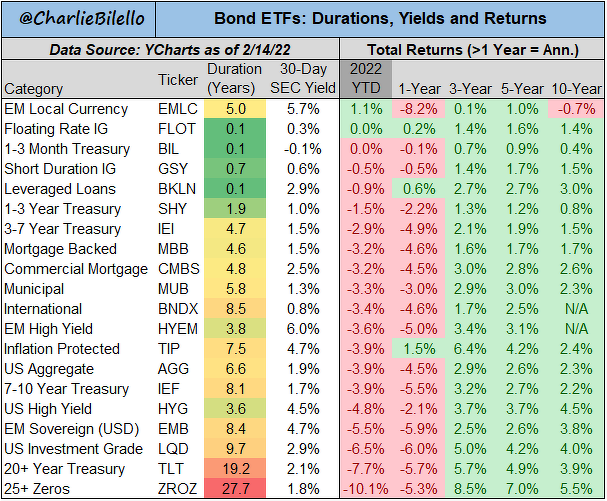

Y observando los diferentes tipos de bonos con sus correspondientes diferentes duraciones, vemos que las pérdidas son generalizadas. En resumidas cuentas, la renta fija no está de moda.

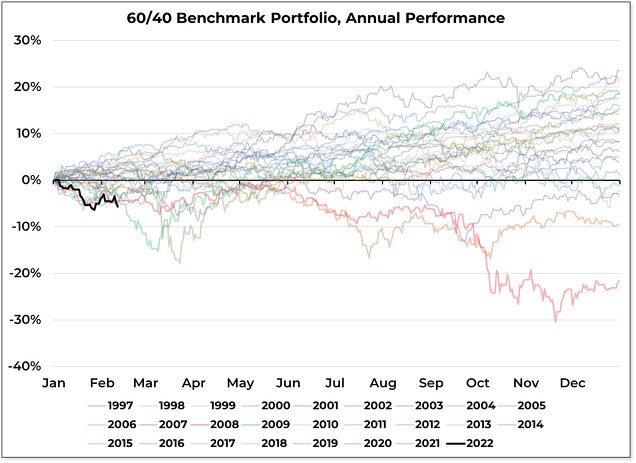

Con ese mal inicio de año en los dos activos de inversión mobiliarios más populares, las carteras diversificadas como la clásica 60/40 (60% renta variable y 40% renta fija) está teniendo el peor comienzo del año desde finales de los noventa.

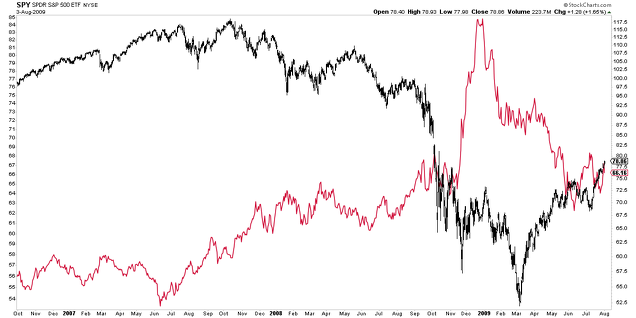

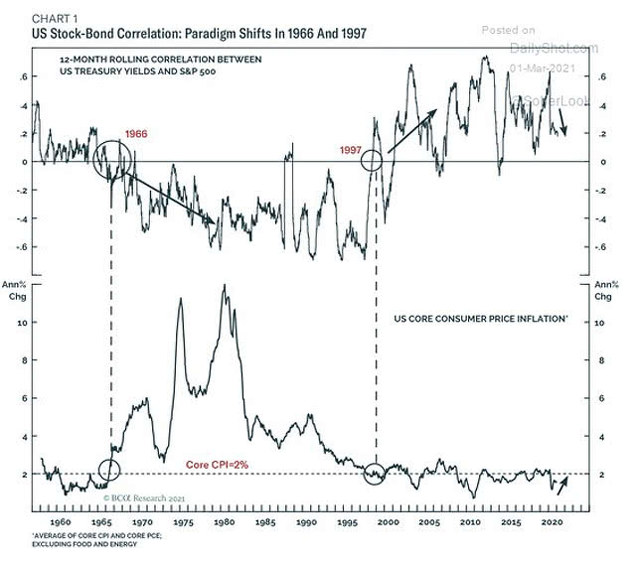

Durante las últimas décadas, y de forma general pero ni mucho menos constante, los inversores han estado acostumbrados a la correlación inversa entre los movimientos de corto plazo del precio de los bonos y el precio de las acciones. De tal manera que cuando ha habido caídas importantes en bolsa, los bonos soberanos de EE.UU., es decir, los bonos refugio, tienden a subir en precio. Esto lo pudimos ver, por ejemplo, durante el crash de 2008.

Según la experiencia histórica esta correlación inversa se mantiene en tanto en cuanto que la inflación de largo plazo se mantiene en bajos niveles, ya que si la inflación se dispara los bonos tienden a mostrar una correlación elevada con las acciones.

Esto es así porque en tiempos de baja inflación general, un poco de inflación creciente se percibe como un subproducto del crecimiento y, por tanto, los bonos caen y las acciones suben. Y viceversa, cuando dentro de ese entorno general de baja inflación, la inflación de corto plazo y el crecimiento descienden, los bonos suben y las acciones caen.

Pero si la inflación general es elevada, se percibe que tanta o demasiada inflación supone una devaluación de los tenedores de los bonos y a la vez un peligro para el crecimiento económico y entonces bonos y acciones caen y suben a la vez según las fluctuaciones del crecimiento e inflación de corto plazo.

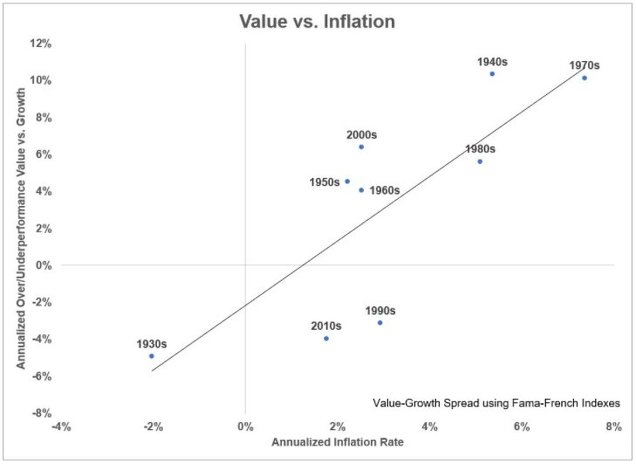

Este entendimiento de que los bonos y las acciones no tienen una correlación fija que sea una ley sagrada e inmutable, es muy importante, ya que la forma de invertir en entornos de alta inflación y baja inflación puede ser muy diferente o mostrar ganadores y perdedores muy distintos. Una cartera 60/40 en un entorno de alta inflación realmente no ofrece mucha protección, ya que bonos y acciones caen a la vez en los momentos más inoportunos. Igualmente, una elevada inflación favorece al factor de inversión en valor.

Durante los últimos 30 o 40 años, las carteras diversificadas más básicas como las 60/40 han disfrutado de un gran recorrido por la fuerte correlación inversa que una inflación a la baja permitía. Igualmente, el growth ha disfrutado de dos fases de rentabilidades superiores sobre el value al calor de una menor inflación y tipos de interés, a pesar de que el growth en sí mismo es un factor de inversión inferior.

Pero en los mercados todo cambia. No sólo hay ciclos de corto plazo de unos años de duración, sino ciclos de largo plazo que se extienden décadas y que dependen del nivel general de inflación y del precio del dinero entre otros factores de largo plazo como la demografía y la productividad.

Desde mi punto de vista, todo tipo de estrategia debería incluir en su diseño el poder aguantar un potencial cambio de tornas en el ciclo de largo plazo. Esto se puede lograr con ejemplos tan sencillos como diversificando entre factores de inversión (no sólo invertir en growth como hacen muchos hoy en día), o modificando la duración de la cartera de renta fija según los diferentes niveles de inflación. Y, por supuesto, se puede lograr con otras estrategias. Lo importante es que haya un plan al respecto.

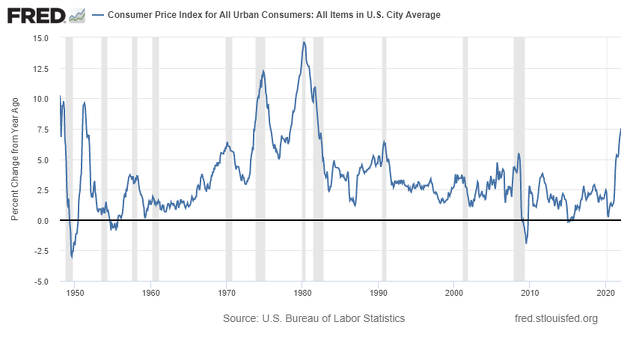

Hoy en día, muchas personas opinan que estamos pasando a un nuevo ciclo de largo plazo, dado que la inflación está alcanzando en EE.UU cotas no vistas durante los últimos 40 años.

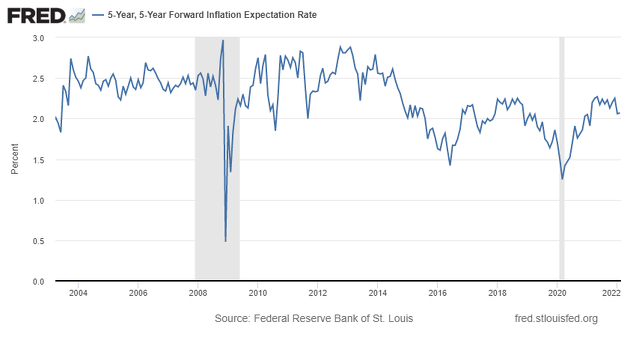

Y puede que sea así, aunque de momento el mercado dice que no, por lo que se desprende de la inflación que estima que habrá en el futuro: una tan baja como la vista en los últimos lustros. Dicho de otra manera, el mercado estima a día de hoy que sí, que la inflación es transitoria, aunque no sea tan transitoria como le gustaría a los ciudadanos y a los banqueros centrales.

Posiblemente, uno de los factores que pesa en el mercado a la hora de estimar que la inflación futura será baja, es que las tendencias demográficas siguen empeorando. Con una población en descenso, la demanda de bienes y servicios se mantiene débil, y así los tipos de interés y la inflación a largo plazo.

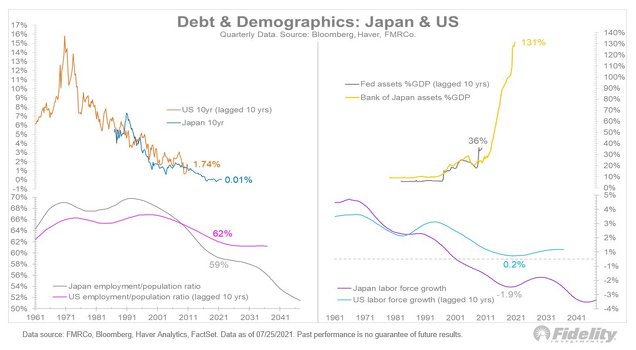

Desde hace no pocos años, han sido millones los inversores y gurús que han declarado que el fin del mercado alcista en los bonos estaba ya aquí y que se estaba entrando en un nuevo ciclo a la baja de largo plazo. No obstante, lo cierto es que, al menos hasta el momento, las tendencias demográficas, de forma lenta y sigilosa, son las que están pesando en la inflación y en los tipos de interés. Japón es un experimento avanzado de lo que se ha visto en Europa y acto seguido en EEUU: tipos e inflación bajos de forma casi constante. Y en Europa y en EEUU se puede decir que hemos entrado en fase de japonización.

Al final, estas divergentes opiniones sobre el ciclo de largo plazo, me recuerdan a una escena de la clásica película de 1972 La Aventura del Poseidón. Cuando el barco ya estaba hundiéndose y completamente volcado, se cruzaron dos grupos que intentaban huir. Unos decían que era mejor ir a la popa y otros que era mejor ir a proa. Cada uno esgrimía sus razones técnicas para explicar su opinión en ese entorno de incertidumbre y así siguieron cada grupo su propio camino. Obviamente, un grupo se salvó y el otro se murió ahogado.

Gracias a Dios no estamos en un barco hundido y las cosas ni son blancas ni son negras y, como señalé anteriormente, puede ser suficiente con que los inversores tengan en cuenta que dos escenarios muy diferentes son posibles y que hay que estar preparados para ello.

En mi opinión, el mal comienzo del año, a la vez, tanto de la renta fija como de la renta variable, no se debe a un cambio de ciclo de largo plazo y que las correlaciones hayan cambiado, sino al simple hecho de que la FED ha sorprendido últimamente con su retórica restrictiva y sus planes de un anticipar el fin de los planes de estímulo y de la llegada de las subidas de tipos, algo que afecta a la renta fija que tiene que poner precio a todo eso. Y, por supuesto, algo que también afecta a la renta variable, especialmente al factor growth que ha liderado el mercado hasta ahora.

Incluso aunque no hubiera sorpresa, lo cierto es que la rentabilidad de los bonos (que se mueve de forma inversa a los precios) tiende a repuntar en las fechas próximas a las primeras subidas de tipos, como ocurrió en 2004 y en 2015.

Como señalé en el primer párrafo, desde 1994 no se veía que el índice global de bonos y el S&P 500 perdieran más de un -5% a la vez. Y ¿qué ocurrió en 1994? Pues que fue otro momento en el que la FED sorprendió al mercado subiendo tipos por sorpresa y luego continuando esas subidas durante todo ese año. Aquella sorpresa impactó repentinamente al mercado de bonos y afectó igualmente a la renta variable. Incluso a dicho episodio se le llama la "gran masacre en el mercado de bonos de 1994".

En mi opinión, el caso actual ha sido o está siendo igual. Las subidas de tipos por sorpresa parecen que son cosa del pasado, pero en apenas 3 meses la FED ha pasado de decir que iba a mantener los tipos a 0 de forma prolongada, a decir que este mismo año los iba a subir.

Cada uno puede tener sus teorías, pero para mí, teniendo esta explicación toda la lógica del mundo y siendo algo más sencilla (principio de Ockham) que la idea de que el ciclo de largo plazo ha cambiado (donde además hay evidencias en contra), tengo pocas dudas de que lo ocurrido es simplemente una reacción al cambio rápido de la política monetaria de la FED.

Dicho esto, se piense igual o no, lo importante es entender que los bonos o la renta fija no es que si llevan 40 años en un mercado alcista y ahora pasan a un mercado bajista de otro 40 años, vayan a hundirse y perder valor de forma persistente.Los mercados bajistas en renta fija son mercados laterales de largo plazo, al menos en términos nominales.

E incluso dentro de esos mercados laterales de largo plazo (es decir, los "mercados bajistas" de la renta fija), existen múltiples ciclos de corto plazo, donde a veces los bonos se aprecian y en donde otras veces los bonos de deprecian, creando tendencias duraderas por el camino.

La gente se imagina que estamos en una burbuja de bonos soberanos al final de un gran mercado alcista de 40 años y que los siguientes 40 años pueden ser simétricamente lo contrario. Pero no es así como funcionan los bonos. Claro que la rentabilidad total futura será menor porque se parte desde un peor punto de bajas rentabilidades, pero menor rentabilidad no es sinónimo de perder dinero durante las próximas cuatro décadas.

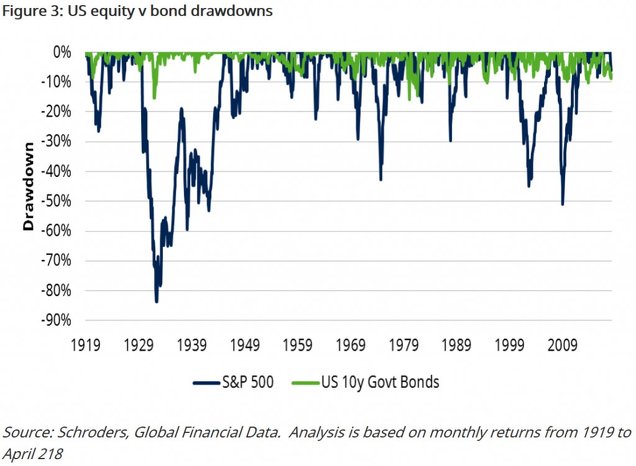

Casi todo el mundo sabe cuánto se puede perder en bolsa invirtiendo en acciones. Si pregunto a la gente cuánto puede llegar a bajar un mercado bajista en renta variable, todo el mundo sabe que la bolsa puede caer perfectamente la mitad muy de vez en cuando y hasta un -90% en el improbable caso de una gran depresión.

Pero cuando se les pregunta cuánto puede perder un bono soberano refugio, simplemente no saben las magnitudes y se imaginan que si subieron 40 años pueden caer 40 años cuando "estalle la burbuja". Pero nada más lejos de la realidad.

Como muestra el siguiente gráfico de un siglo de duración, donde se han visto todo tipo de situaciones económicas, desde depresiones deflacionarias hasta crisis inflacionarias, los bonos soberanos en el corto plazo tienen un límite a las caídas. En concreto, para el bono a 10 años las peores circunstancias (Gran Depresión y la alta inflación de principios de 1980) no vieron los bonos a 10 años caer más de un -15%. Y la "gran masacre de bonos" de 1994, no fue superior al -11% en el bono soberano a 10 años.

A la hora de invertir es importante tener en cuenta estas magnitudes. Sin entender la historia de los mercados y lo que se puede esperar de ellos, surgen temores, muchas veces infundados. O puede que uno se deshaga de sus bonos en el peor momento, cuando ya están a punto de hacer suelo.

Por último, en mi opinión, la cual es que seguimos en la misma tendencia secular de los últimos 40 años, los bonos siguen siendo un gran diversificador para momentos de elevado estrés, como recesiones económicas y mercados bajistas duraderos.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Sígueme en mi canal de Telegram para estar al día de todos mis artículos y análisis (pincha aquí)

>> Sígueme en mi Twitter (pincha aquí)

Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.