Hace 5 meses escribí un artículo titulado Los 9 principales errores del especulador (y sus soluciones) señalando que uno de los principales errores era pensar que la valoración bursátil influye algo a 1, 3 o 5 años vista. Este siguiente párrafo es lo que decía entonces:

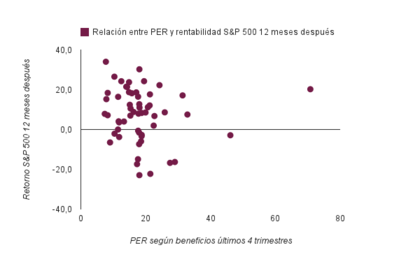

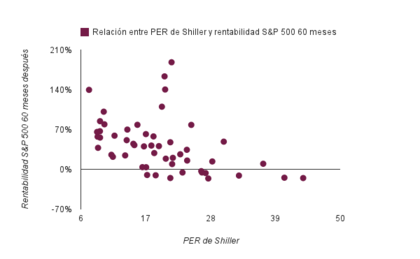

"Otro enfoque que erosiona el bolsillo del operador es pensar que el valor bursátil (caro-barato) tiene "algo que decir" en el corto o medio plazo (1 a 5 años). Y no es así. La bolsa, es verdad, ofrece mejores rendimientos a 20 años si compras barato en vez de caro, pero a un plazo tan grande como 5 años el concepto de valor es casi irrelevante. Lo caro puede estar más caro y lo barato aún más barato. Los dos siguientes gráficos relacionan el valor del mercado (PER) y su retorno bursátil 12 y 60 meses después. Al plazo de un año la relación caro-barato y comportamiento bursátil es nula y a 5 años es una relación muy débil: se producen periodos de 5 años con retornos bursátiles negativos indistintamente de si el PER de partida era 17, 28 o 39. (Fuente gráficos, mi nuevo libro El Inversor Global)"

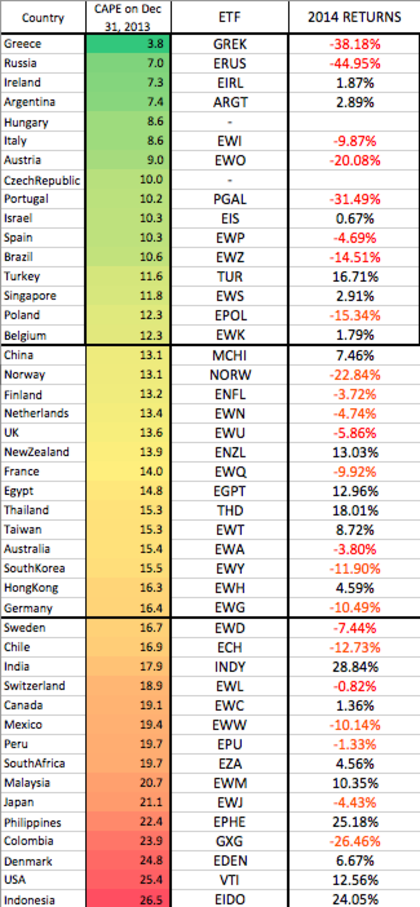

Y, efectivamente, 2014 ha sido un año terrible para aquellos inversores que compraron los mercados más baratos y ha sido muy bueno para quienes compraron los mercados más caros. Por ejemplo, dos "gangas" como Grecia con un PER (CAPE) de 3,8 y Rusia con un PER de 7 (los dos más bajos de la lista) "ofrecieron" una rentabilidad negativa del 38,18% y 44,95% respectivamente (medido según los ETFs que se presentan). Y, por otro lado, los dos mercados más caros, EEUU con un PER de 25,4 e Indonesia con 26,5 ofrecieron una excelente rentabilidad del 12,56% y 24,05% respectivamente.

Comprar barato y vender caro es un deporte para el muy largo plazo porque es ahí donde funciona. Me refiero a 10, 15 o 20 años vista. Pero casi nadie juega a este deporte. Sin embargo, hay muchas personas y profesionales que toman decisiones tácticas (movimientos en periodos de pocos años y meses) en base al concepto de valor. Se trata, probablemente, de una de las mayores estupideces a la hora de gestionar. Y esa es la razón por la que pierden dinero (o ganan poco).

Para invertir o especular (es lo mismo) es necesario atender a más factores. ¿La economía crece y seguirá creciendo? ¿Cómo es la política monetaria? ¿Qué está ocurriendo con las divisas? ¿Qué ocurre en el mercado energético?

Si el mundo fuera tan simple como mirar un balance, extraer un ratio y ganar dinero....todos seríamos ricos.

Peter Lynch: "The typical big winner in the Lynch portfolio generally takes three to ten years or more to play out"

leo que hay profesionales que hacen estas cosas,entiendo que hay profesionales que no distinguen un mercado alcista y uno bajista solo miran si es caro o barato,de caro y barato solo entienden las amas de casa, los especuladores buscamos diferencias. S2.

De todas formas la inversión si de verdad te atrae es para toda la vida. En ese plazo te puedes ir moviendo cómodamente según evolucione la situación y los valores. Si lo que se pretende es un asalto guerrillero de unos pocos meses o años y salir corriendo con la bolsa de dinero, la mayoría lo perderá.

Un saludo.

Entiendo que el artículo se refiere al PER global de un mercado. Si es así nada que objetar pero el titular puede inducir a confusión. Comprando los valores más baratos por PER de UN mercado ( S&P500 p.e.) se obtienen regularmente resultados que baten a ese mercado. Contra más amplia y repartida por sectores sea la cartera , mejores son los resultados. " David Dreman - Contrarian Investment Strategies"

En mi caso es una visión completamente macro y el artículo "ataca" a los que no quieren comprar un mercado como el americano porque "está caro" y recomiendan comprar Europa solo porque "está barato" y lo que ha ocurrido es lo que hemos viato este año. También va por el PER de Shiller.

Luego, sobre valores individuales, desconozco todo aunque mi intuición dice que es algo parecido. Te invito a escribir un artículo con tus ideas. ¿El valor (así aislado) informa de algo a 1, 3 o 5 años?

S2

Hugo, gracias por tu respuesta. Comparto tu visión global .

En valores individuales es distinto y me refería a estudios publicados por David Dreman en "Contrarian Investment Strategies" .

Cierto que abarcan un período algo atrasado ( 1970-1996) pero son 26 años... Estoy trabajando en completar el estudio hasta hoy y entonces prometo publicarlo.

La conclusión es que durante ese período y también en todos los tramos intermedios a 2, 3 y 5 años, el quintil con inferior PER obtiene de media un retorno del 19,00 % contra un 15,30% del SP500 ( incluídos dividendos). El quintil con mayor PER "sólo" obtiene el 12,30%. La estrategia es "Buy & Hold" con rebalanceo anual . Los resultados son similares con otros criterios value como son el P/Book y el P/CashFlow .

Los resultados aún mejoran si se aplica diversificación por industrias, es decir una cartera con los valores con menor PER en cada una de las industrias.

Saludos

Creo que te gustará el libro Global Value de Meb Faber.

Mi pregunta, Carlos, más allá de la rentabilidad es ¿cuál es el Draw Down de esa estrategia que propone el gran David Dreman?

Gracias por la recomendación Hugo , buscaré el libro...

Efectivamente hay Drawdowns importantes , siempre inferiores al mercado sin embargo.

Creo que el estudio hay que tomarlo como un ejercicio teórico simplemente pero abre los ojos acerca de la eterna disputa Growth / Value . Este es su fin y no otro o yo por lo menos me lo tomo así.

En la práctica prefiero un sistema de inversión más activo por ciclo económico + Market Timing ...

Tienes razón en que mi aportación no era adecuada en el contexto de tu artículo cuya finalidad era otra .

Saludos :)

Muchas gracias !!

Puede pasar que compres un per barato y se tire un montón de años siendo "barato".para mi el largo plazo es como deshojar una margarita, si, no,si , no,esto es la frecuencia de la bolsa, recsion, crecimiento recesion etc.tienes que comprar con los indices hundidos, en la vida de un especulador te puede pasar tres veces las ocasiones y cuando pasa a la mayoria se les escapa, algunos inversores del largo plazo se jubilaron en una cresta y hay que aguantarlos, los que lo hicieron en un valle ni se les oye, si el largo plazo son veinte años entiendo que cada veinte años aparece la oportunidad, en el largo plazo todos calvos, muertos y encima los nietos seguro que se lo gastan en putas. S2.

Una precisión Hugo, si me permites.

Se está utilizando el PER de 2013 atrasado, cuando se está realizando el análisis al final del 2014, es donde habría que mirarlo y ver el entorno global. Estoy de acuerdo que mirar hacia atrás lo que se llama el espejo retrovisor, va a dar muchos fallos (no es el método valor el que falla sino el análisis, es saber que lo que compras es el futuro no el pasado) , yo lo digo muchas veces y tantas veces más no me hacen ni puñetero caso jajja, pero bueno, el tiempo dicta.... cada uno sabe lo que hace o debería. Un saludo

Ahí está una de las claves, que un PER de Shiller o un PER normal siempre es un retrovisor y para invertir hace falta algo más.

S2

Pienso que este artículo viene a desmontar mucho fundamentalismo de (value, valor o fundamentales) que sostienen muchos pensando que imitan al mismísimo WB, y es que hasta WB especula con el precio y la dirección del mercado más que lo que Graham&Dodd le enseñaron.

Enhorabuena Hugo, arrayese un millo ;-)

Pues yo en los gráficos que expones, Hugo, veo que como más PER hay en el SP500, menos retorno de media. Y eso que habrá años (como de recesión) en que nos encontraremos con PER's bajos y mercados bajistas, como es lógico

Como bien mencionais más arriba, el PER es un dato "retrovisor". Quizás sea más útil el PER previsto para el siguiente ejercicio, más que nada para ver la evolución de un negocio. Inditex y Mediaset (por poner un ejemplo) no tienen nada que ver exepto en el PER presente (muy parecido), en cambio su evolución durante este año en bolsa ha sido mucho mejor para Mediaset (casi 24% vs casi 0%). Mientras los PER's actuales son parecidos, los PER's del siguiente ejercicio no lo son, ya que mientras que Inditex parece un negocio con beneficios estancados (a dia de hoy), Mediaset los tiene en auge

Por regla general no suelo comprar PER's caros, por si acaso. Tampoco me gustan los PER's estancados (aunque sean baratos). Al final es la evolución de la economia y los beneficios empresariales los que tienen que marcar si una cosa, ya sea un valor concreto o un índice, está caro o barato. También es útil de vez en cuando un "retrovisor" para invertir, igual como para conducir. Y, hablando de PER's, en mi retrovisor veo la época de la burbuja .com. Para que eso no vuelva a suceder no tiene que pasar lo de entonces, o sea, que los resultados empresariales futuros no acompañen a las valoraciones presentes

Un saludo y feliz año 2015 a todos los lectores y colaboradores de Inbestia

Es un error de concepto pensar que el PER es un indicador del value investing.

Hace ya décadas que los inversores en valor analizan el Flujo de Caja Libre y no el PER.

Para mi, también hay mucho fundamentalismo con el flujo de Caja libre, aunque sea muy interesante y sirva, pero a veces te va a dar resultados sesgados si no los contemplas en su crecimiento, etc. ...en su totalidad, siempre digo que es un global de cosas.

Comprar barato suele ser apostar por un cambio de tendencia, lo mas probable es que esto no ocurra ese mismo anio, y podriamos decir que hay que esperar a que se de la vuelta lo barato para comprarlo barato pero en tendencia alcista, lo cierto es que diferenciar entre tendencia bajista en rebote y alcista es complicado y cuando ya eres consciente de que es tendencia alcista ya no es barato.

Por lo que si, efectivamente comprar barato es una apuesta a largo plazo, pero tambien hay que decir que los inversores que mayores resultados han tenido en su vida han utilizado esa aproximacion a la inversion, yo diria que a 10 anios vista ya hay muchas posibilidades de que salga bien la inversion.

Luego esta el criterio para vender, por supuesto...

Hay podemos ver a Bestinver con un buen track record que suele comprar con PERs bajos buscando un objetivo del 15 mas o menos y que tambien se comen sus buenas bajadas en muchos valores, aun asi a largo plazo su track record es muy bueno.

Cierto. El track record de Paramés y de Álvaro Guzman es envidiable y universalmente reconocido. Y por supuesto, es un track record demostrado, no como el de muchos charlatanes que se las dan de listos en la teoría pero luego no son capaces de ganar un duro en la práctica.

Por cierto, el "PER" que usan los citados gestores no lo calculan de la manera clásica, en base al beneficio, sino en base al Flujo de Caja Libre. De ahí lo que he comentado en mi post anterior.

En varios comentarios se hace referencia al value investing, al análisis fundamental, a Warren Buffett, etc.

Tengo que repetir que yo nunca hablo desde el punto de la selección individual de valores, una técnica que desconozco y que no me gusta (por ser long only y "comerse" las recesiones).

Yo hablo desde el concepto de valor macro, estratégico, general. Mi artículo critica que no se compre un mercado porque supuestamente está caro ya que a nivel agregado mi filosofía es comprar lo que sube o lo que está por subir inmediatamente.

Creo que parte de la culpa es mía ya que en el último párrafo aparece la palabra "balance" la cual solo puede ser de una compañía (aunque forzando la expresión también de un país).

En ese sentido esa frase era coloquial, una completa imprecisión.

En efecto Hugo, lo he extrapolado yo, porque para mi, a grandes rasgos la filosofía es aplicable gosso modo también a lo que se llama Value Investing, con independencia de que se compre "barato o caro" títulos o índices. En ambos casos los filtros son el mismo, el PER (o los flujos de caja) que por sí sólos no garantizan gran cosa.

He metido en esto a WB porque pocas veces se dice que su proceso va más allá del Value Investing pero sirve de referencia a los inversores value puros.

Gracias.

La famosa "fórmula mágica" de Joel Greenblatt es otro ejemplo de como se puede batir consistentemente al mercado en base al value investing. Y además en más corto plazo (y considero que también que con más acierto) que el sistema Paramés-Guzmán.

Añado, que el track record de Greenblatt, es este:

* Ha batido al SP500 un 96% del tiempo.

* Ha obtenido un retorno promedio anual del 30,8 % durante los últimos 17 años.

¿Alguien da más? :-)

permítaseme que tenga mis dudas respecto al sistema Paramés-Guzmán porque consiste en un sistema de valoración donde entran paquetes importantes de acciones en empresas como Pescanova, Royal Imtech, Tesco, BES, PT, etc, en las que las cuentas son falsas, pero están baratas...

A veces voy al chino a comprar cosas baratas que cuando llego a casa las tengo que tirar a la basura.

Por eso toda cartera se DIVERSIFICA en un mínimo de 30 acciones, normalmente más. Lo que cuenta es el global, no los aciertos o fallos que se hayan tenido en una determinada inversión.

He escrito este artículo para aclarar que mi blog es sobre global macro, no de inversión en valores

http://inbestia.com/analisis/mi-blog-es-un-blog-global-macro-no-de-inversion-en-valoresLos fuera de categoría lo son porque tienen la capacidad de pre-ver las consecuencias de determinado/s cambio/s en los factores fundamentales de creación de beneficios.

Su clave, su sistema, su foco, y todo su ser está volcado en el origen y factores de las estructuras.

A los demás nos queda, de momento, disfrutar, alabar, incluso casi babear con las consecuencias de su talento. S2.

Quería decir que el retrovisor no vale sino aplicado a factores y estructuras. Posteriormente se podrían utilizar las estadísticas y demás juegos numéricos como sistemas de medición de resultados, comparativas, etc. a modo de como lo hacen en la tele con las estadísticas en el intermedio de los partidos de fútbol y baloncesto. S2.