En el post anterior hicimos un repaso técnico y macro, concluyendo que era muy pronto para anticipar caídas fuertes. Ahora vamos a ver que tanto los indicadores de Sentimiento como los de Valoración también nos dicen que sigue siendo precipitado dar por muerto el ciclo alcista de las bolsas USA. Sabemos que estamos en fase madura de ciclo, pero la cuestión es intentar afinar el timing. No queremos acertar con la semana, ni siquiera con el mes en que el mercado corre el riesgo de desplomarse. Con saber el trimestre es de sobra suficiente. Y por ahora parece que, al margen de sustos en el verano, este no es el trimestre en que la bolsa USA iniciará un destructivo (y regenerador) ciclo bajista.

SENTIMIENTO

Es curioso cómo a pesar de la fortaleza USA, la encuesta de BAML sigue mostrando que los gestores infraponderan EEUU. (referido a mayo). Muy notable la sobreponderación del sector bancario, y también relevante la de la zona euro, a pesar de la debilidad que han mostrado...

Fuente.

Esta misma encuesta a gestores que realiza BAML nos dice que la posesión de letras del tesoro americano por parte de clientes privados está en máximos desde el año 2008-09. No es precisamente lo que cabe esperar en un contexto de euforia y techo de mercado de largo plazo...

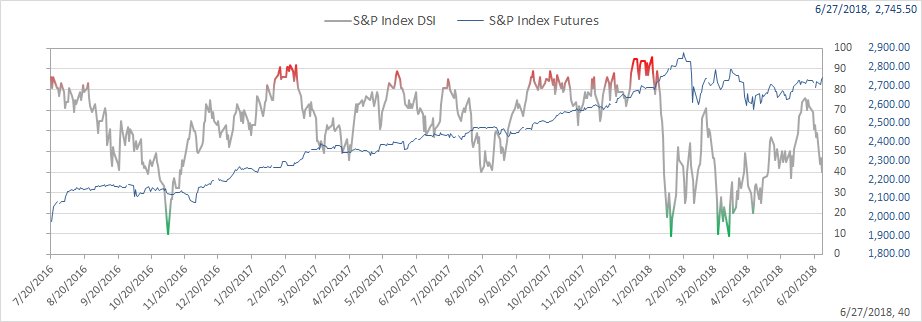

A la mínima, el sentimiento cae fuertemente en EEUU, lo cual denota que los inversores en general están muy pendientes del riesgo correctivo. El siguiente gráfico (de finales de junio) nos muestra el DSI (Daily Sentiment Index) del SP500 (un indicador propietario que se refiere al mercado de futuros, y del que no se conocen las tripas... por lo que hay que tomarlo con mucha cautela): en poco tiempo, el sentimiento alcista cayó del 70% al 40%, de forma mucho más acelerada que el propio SP500.

Fuente.

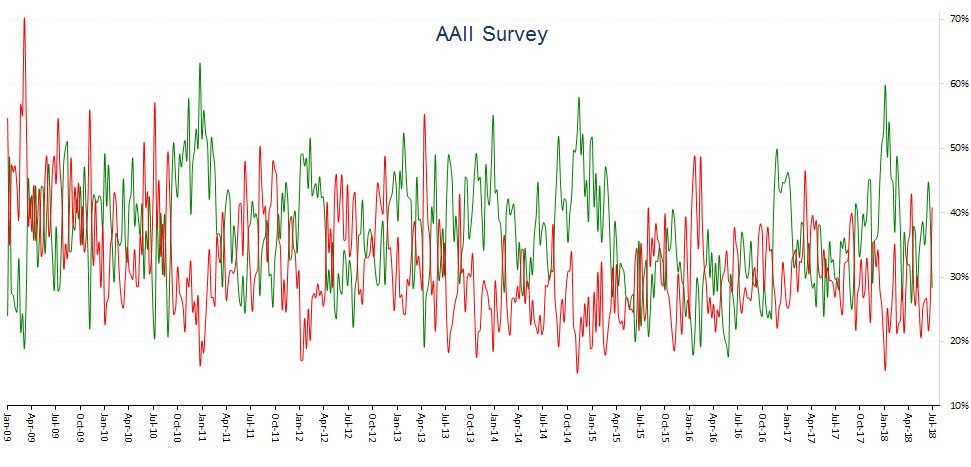

También la encuesta de la AAII nos muestra esta rapidez en que cae el sentimiento alcista a la mínima corrección del SP500. Un 40% de bajistas es un nivel especialmente alto dado el nivel cercano a máximos en el que se sitúa el SP500: de nuevo vemos que el sentimiento inversor no es para nada eufórico.

Tanto el DSI como el AAII son indicadores de sentimiento del mercado. Ahí es donde vemos oscilaciones mucho más rápidas. En la economía en general, el sentimiento en EEUU está en máximos, en paralelo a las bolsas. La cuestión es que el sentimiento del consumidor por ejemplo, no cae tan rápido como el DSI o el AAII ante caídas del 3-5% del SP500, pero eso es normal, porque no se puede comparar el sentimiento de mercado con el de la economía.

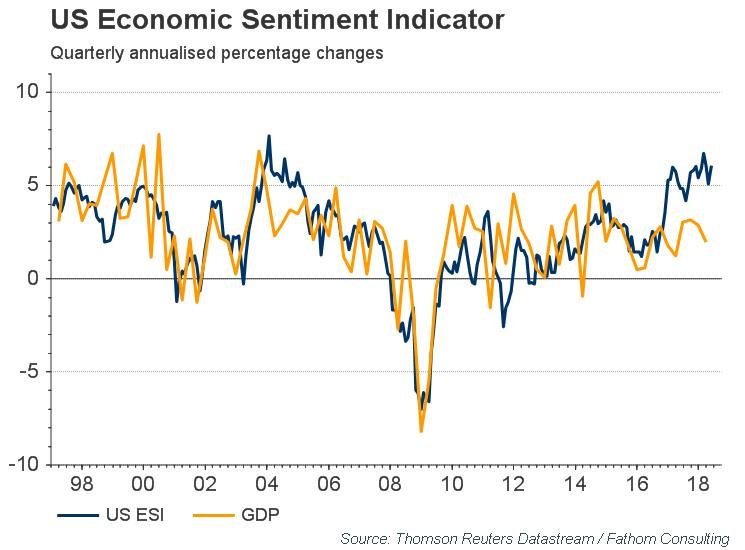

No obstante, el siguiente gráfico nos muestra una divergencia entre el crecimiento del PIB y el sentimiento económico, que a medio plazo se cerrará.

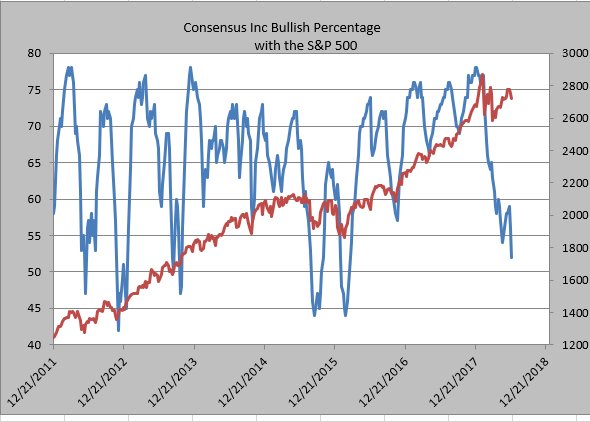

Otro indicador (también del sentimiento de mercado), el Consensus Bullish % (línea azul), nos muestra con más claridad aún la velocidad con la que ha caído el sentimiento alcista durante la actual fase correctiva del SP500.

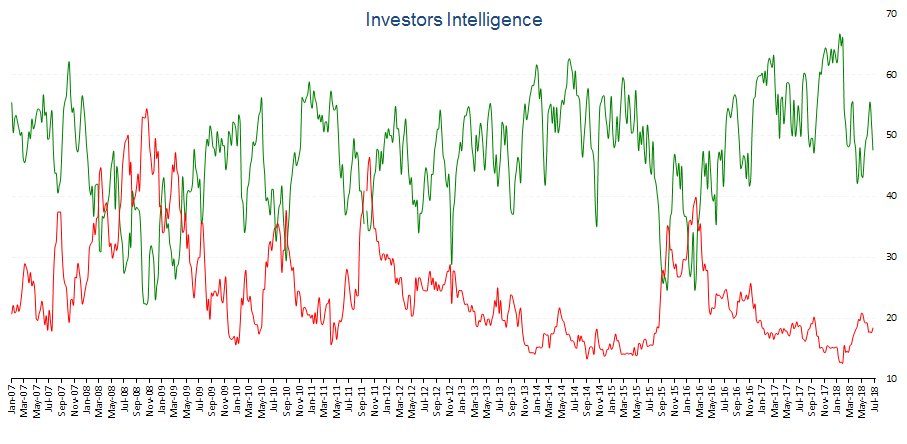

Si en vez de mirar el sentimiento de la AAII (Asociación americana de pequeños inversores, que refleja el sentimiento entre inversores), nos fijamos en el sentimiento de la encuesta más famosa, la de Investors Intl, vemos que aquí el sentimiento alcista es aplastante. ¿Invalida esto lo dicho anteriormente? No lo creo, porque la encuesta de investors mide el sentimiento entre redactores de newsletters, es decir, "asesores", lo cual es muy diferente a la AAII que mide el sentimiento de "inversores". Los asesores son por definición, estructuralmente alcistas, y siguen al mercado.

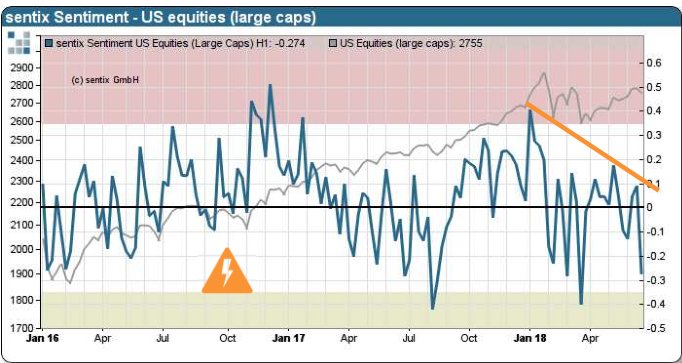

El indicador de sentimiento Sentix, referido a las large caps americanas, nos muestra igualmente un sentimiento en zona de mínimos (Fuente):

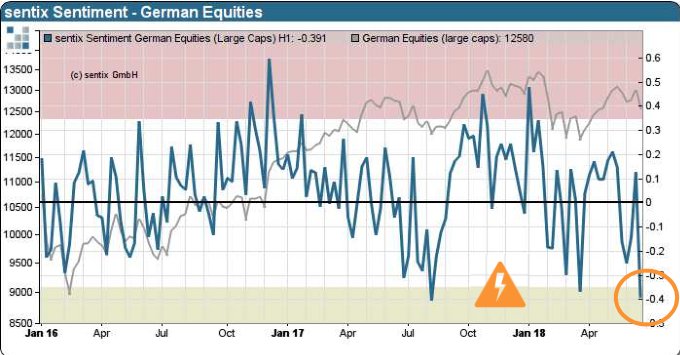

Por cierto, en Europa también tenemos señales de un sentimiento excesivamente prudente. El Sentix referido a la bolsa alemana cayó recientemente hasta niveles mínimos desde ene-2016:

Fuente.

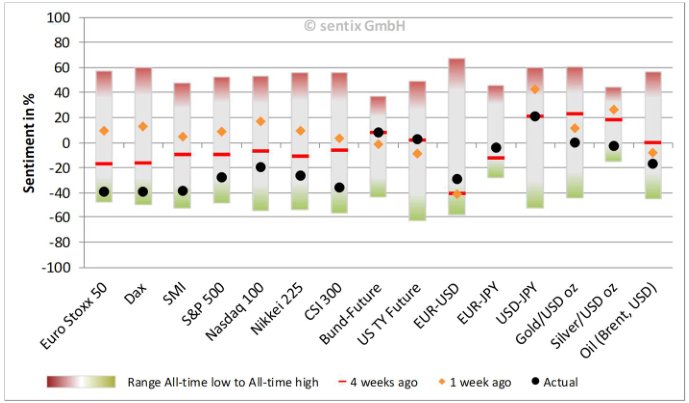

El siguiente gráfico (Fuente) nos resume de forma muy interesante la situación: el sentimiento alcista en Eurostoxx, Dax, y en menor medida el SP500, se sitúa en la zona de mínimos (recuerden que en zonas de extremos, el sentimiento debe interpretarse de forma "contrarian").

Como vemos, también hay indicadores de sentimiento que apuntan en la otra dirección (bajista), poniendo de relieve la "confluencia de corrientes" que se produce típicamente en fases finales de ciclo. Mi opinión es que a corto plazo el sesgo es alcista; después ya veremos...

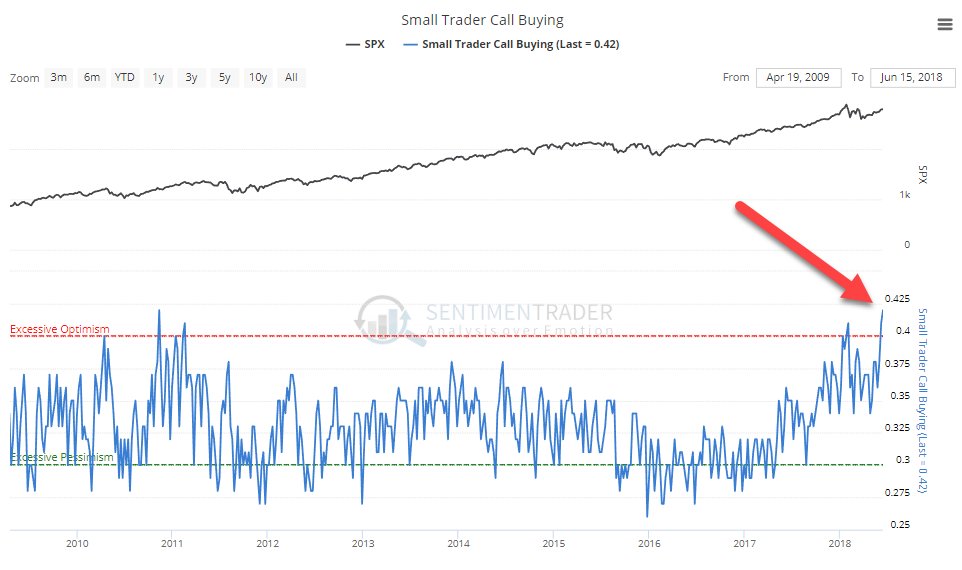

El siguiente gráfico (sacado de este tweet de Hugo Ferrer) muestra el porcentaje invertido en acciones (según la encuesta de la AAII), que viene de niveles récord. Nótese no obstante que se produce el mismo fenómeno antes comentado: una reciente caída rápida de corto plazo. Pero en cualquier caso, estamos en zona de techo.

Otro indicador de sentimiento inversor, y que esta vez no es una encuesta sino posiciones reales que tienen tomadas los inversores minoristas en el mundo de las opciones (sobre SP500), nos muestra un claro exceso de confianza, casi euforia.

Fuente.

También existe en mi opinión un claro exceso de optimismo en el sector Tech. Hace años que viene subiendo, fuerte, y ha incluso acelerado en 2018, probablemente porque algunos inversores han buscado "refugio" en lo que parece más seguro hoy día: la tecnología. Personalmente hace tiempo que vigilo un pico de euforia, y por ahora no he "acertado" con los posibles techos, especialmente en valores concretos como Amazon y Tesla. (Hace poco escribí un post sobre cómo explotar un posible colapso bajista en Tesla usando las opciones, que limitan y controlan el riesgo). Este exceso de confianza está muy localizado en un sector, por lo que no es una señal de techo de mercado de largo plazo. Además, existe la posibilidad nada despreciable de que estas valoraciones estén justificadas en el MUY largo plazo, como muy bien explica Lawrence Hamtil en su post "Precio es lo que pagas, Valor es lo que obtienes", donde analiza la evolución de largo plazo de las famosas acciones Nifty Fifty de los años 70. La tabla principal (a continuación) nos viene a decir que si cogemos las más caras empresas "revolucionarias" de la época, vemos que 10 años después en efecto el rendimiento es muy pobre, pero 20-40 años después el rendimiento medio anual ya no es nada pobre (y por tanto estas empresas caras hoy, a un plazo de 20 años seguirán generando rendimiento).

Esto significa que las valoraciones muy altas del sector tech probablemente se traduzcan en rendimientos muy pobres de estas acciones durante los próximos 10 años, pero en el muy largo plazo, son empresas que han venido para quedarse, y una vez que se ajuste la valoración, serán inversiones muy atractivas.

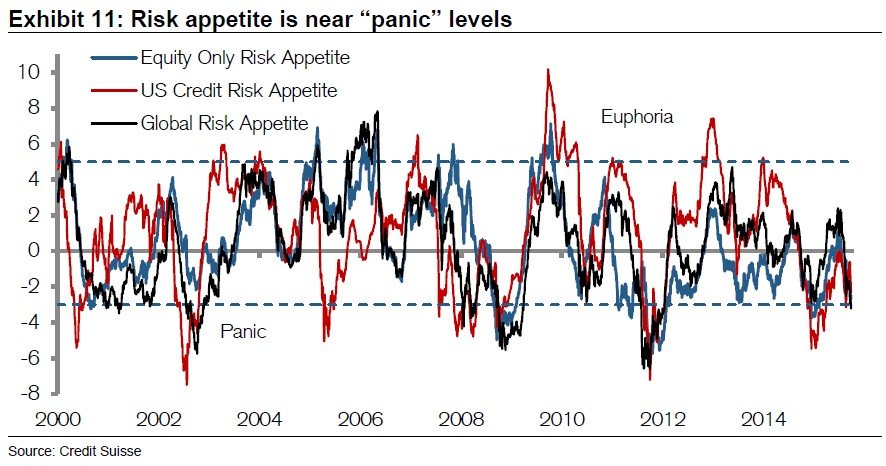

Termino con el sentimiento mostrando un gráfico que de nuevo apunta a una elevada desconfianza por parte de los inversores: el apetito por el riesgo entre los inversores -Credit Suisse Global Risk Appetite- está en zona de mínimos de ciclo (con las bolsas USA en máximos...). Una de cal y una de arena: de nuevo estamos ante un indicador que para nada muestra euforia (indicador contrarian: pánico = zona de compra).

Fuente.

¿Existe en definitiva una euforia de mercado típica de un gran techo de mercado? Yo no lo creo. Eso no significa que no podamos asistir a una corrección superior al 10%, o algún susto grande. Pero si ocurre, desde luego no será por un exceso de confianza y euforia al estilo de lo vivido en 1998-2000, o en 2007.

Para terminar, actualizo los gráficos en velas diarias de los índices USA, que el viernes formaron velas blancas relevantesque cerraron los gaps bajistas de corto plazo que mencioné en el último post, lanzando una señal de confirmación alcista. Como siempre, mantenemos la mente abierta y no damos nada por seguro, vigilando señales de posibles fallos alcistas.

SP500

NASDAQ 100

RUSSELL 2000 (futuro)

En el próximo post hablaremos de los fundamentales empresariales y la Valoración de la bolsa USA, y veremos si la sobrevaloración de la que tanto se habla, implica un riesgo de caídas fuertes e inminentes.

Para el corto plazo estas cajas,

En respuesta a Pepe Mary El chucho de colastani

Y para medio plazo sería esto,jajaja

Es que claro no tengo más que decir

En respuesta a Pepe Mary El chucho de colastani

Parece un agujero de gusano jajaja

En respuesta a Pepe Mary El chucho de colastani

Podría ser! Un 30% de subida...y luego caída para volver a niveles actuales más o menos. SP500 3.500 puntos sería el escenario que aniquila definitivamente a los bajistas ;)

Saludos!

En respuesta a Niko Garnier

De caer un hipotetico 30% pasamos a subir un hipotetico 30%, y creo que no va haber medias tintas, y luego pues puede ser el fin del mundo tal como lo conocemos,jajaja

En respuesta a Pepe Mary El chucho de colastani

Mi gráfico es una obra de arte para mí es muy sugerente es para ponerlo en la pared,jajaja

De estar al borde de un crahs, a estar al borde de un pánico comprador ? Las cajas están muy tiesas se prepara una salida en vertical? porque parece que la legión de inversores que se han salido esperando un crahs tendrán que cerrar cortos y abrir largos lo que la fuerza alcista se multiplicará , es lo que sugiere la última caja,

De pánico vendedor al pánico comprador no hay medias tintas,jajaja

Muy buen post, se pueden sacar conclusiones interesantes, al parecer todo indica que la cosa se está debilitando para en un momento del futuro darse la hostia que muchos llevan esperando años, pero que en el corto plazo estamos en un lateral que perfectamente podría romper por arriba para coger esa euforia que se necesita en el techo bueno.

En respuesta a Mister killer

Si, es un buen resumen ;)

Me recuerda la tesis De Grantham si no me equivoco: subida del 30% del SP antes de la caída buena...

Saludos!

En respuesta a Niko Garnier

Es posible que se trate de un 30%, sin duda.

Personalmente me considero un buen indicador de sentimiento contrario y llevo meses en fase “miedo”, en liquidez total.

En respuesta a santi martinez

jajajja

Hay gente (tengo amigos por ejemplo) que en efecto parecen ser excelentes indicadores contrarian jeje

Pero estimado Santiago, dudo mucho que tú seas uno de ellos, porque eres consciente de ello. Al contrario, esa conciencia de tus emociones es quizá un indicador de tu capacidad para convertirte en un buen inversor, a condición de que construyas un buen armazón teórico-práctico sobre el que sustentar tu filosofía de inversión. La humildad necesaria de partida yo creo que la tienes ;)

Saludos cordiales!

Yo sigo manteniendome alcista. Todavía no va todo lo suficientemente "bien" para que el mercado se derrumbe. La gente, sobre todo en Europa, no quieren bolsa y prefieren los "rentables" bonos y los analistas más reputados no están avisando hace ya mucho mucho tiempo del derrumbe.

Así que, por ahora, estoy tranquilo.

En respuesta a Andrés Corral Márquez

Estoy de acuerdo, siempre que tengas solvencia y estómago para soportar una corrección del 10%, o del 20%, o incluso más ;)

O sea, sabiduría y conocimientos para aceptar la volatilidad "normal" de los mercados a largo plazo.

Saludos y gracias por tus comentarios, que siempre me parecen muy acertados e interesantes

En respuesta a Niko Garnier

Yo comencé a invertir en serio a finales del 2010, principios del 2011. Tras no mucho tiempo en este mundo el mercado se pegó una corrección muy fuerte. Nosotros estábamos con la familia y amigos en un cortijo rural alojados y al escuchar las noticias del caos de la bolsa "amablemente" "algunos me indicaban lo que la inversión bajaba. Aguanté porque estaba convencido de que sería puntual y efectivamente en octubre de ese año tuvo una recuperación muy fuerte y volvimos al principio. Pero si quieres este mundo tienes que tener las cosas muy claras y tomar tus propias decisiones al margen de la influencia del medio, tanto para comprar como para vender.

Un saludo.

En respuesta a Andrés Corral Márquez

Me gusta tu visión, ya que es la de un inversor a largo plazo, persoalmente veo mucho miedo o preocupación por el corto plazo, y así la inversión es solo para los cortoplacistas.

Como dices abajo empezaste en 2010, eso es largo plazo.

Otro indicador que apunta en la misma dirección: el IMX que elabora Ameritrade en base a una muestra de la operativa de sus 11 millones de clientes.

El gráfico muestra la verticalidad de la caída desde máximos, volviendo a niveles de "normalidad". Hablamos de operadores retail, en teoría los más expuestos a la operativa emocional...

Saludos !

PD: gráfico y más info aquí:

https://imx.tdameritrade.com/imx/p/imx-pubEn respuesta a Niko Garnier

Vendieron mucho pero no movieron el índice, huele a pánico comprador

Como dice Nicolas, tener estomago para una corrección del 10% o 20%, en mi opinión es una necesidad si se quiere estar en bolsa a largo plazo.

Sobre las señales, sirven para ser interpretadas de una manera temerosa de caidas... pero otros las interpretan alcistas.

Por ejemplo:

chris ciovacco:

https://www.youtube.com/watch?v=LlE8W6QfFpohttps://seekingalpha.com/article/4183865-long-term-charts-rollingEn respuesta a Preikestolen 3

lo conozco a Chris Ciovacco, ¡muy bueno y recomendable!

El mejor ejemplo de la utilidad del Análisis Técnico como herramienta de inversión a largo plazo (muy diferente de herramienta de especulación a corto plazo, que es para lo que lo utiliza la mayoría...).

Saludos y gracias por compartir !

En respuesta a Niko Garnier

Gracias Niko. Ahora asiento que la mayoria especula a corto plazo.

En mi caso voy a largo plazo, cartera de acciones amplia diversificada llamemosla JubilAcción orientada a dividendos income y reinversión. En este caso lo interesante es comprar en 2016 wallmart mcdonalds apple abbot basf ing etc etc en 2016 2017 cuando se sobredimensionan los problemas... y mantener con el margen de seguridad que produce su revalorizacion por reversion a la media o recuperacion del sentimiento negativo sobredimensionado...