La principal pega que le veo al escenario bajista es que, técnicamente, no se ha producido todavía una figura de techo de largo plazo ni en el SP500 ni en el Nasdaq. En mi curso de Análisis Técnico hacemos un análisis de los grandes techos históricos en cuanto a la evolución del precio, y "descubrimos" que todos los techos de grandes mercados alcistas comparten una característica clave: la subida se desacelera antes de iniciar el tramo bajista que realmente destroza a los inversores. El siguiente gráfico (que me perdonen los que ya lo conocen por la repetición), nos muestra la evolución del Dow Jones antes y después del crack más famoso de la historia: el de octubre de 1929.

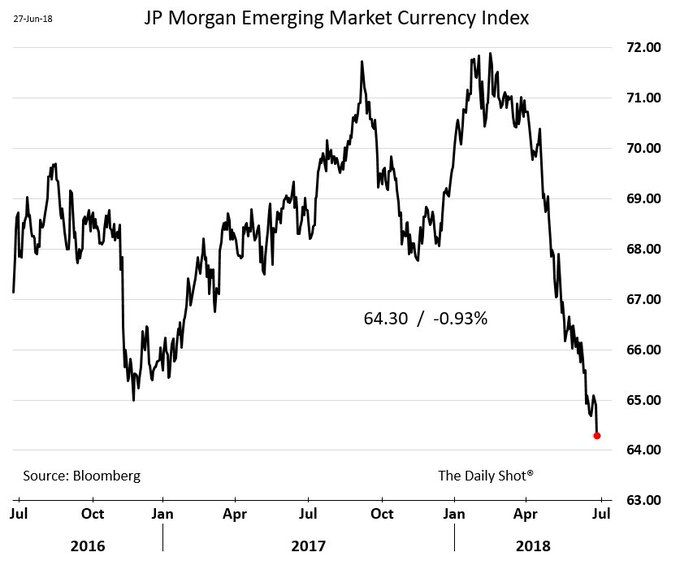

Así que salvo escenario novedoso, o en todo caso un crack al estilo del de octubre de 1987 (único precedente), no estamos en las puertas de un escenario bajista. La vía intermedia, entre un mercado que aguanta y un mercado que se hunde tipo crack (para luego rebotar...), es una crisis al estilo de 1997 y 1998, lo cual tendría sentido en vista del comportamiento reciente de los emergentes (las crisis de los veranos de 1997 y 1998 fueron de emergentes). El siguiente gráfico de las divisas emergentes nos muestra la violencia de la caída reciente: la velocidad es un factor clave, ya que cuanto más rápido es un movimiento, menos tiempo tienen el resto de actores de la economía mundial para adaptarse. La velocidad es por tanto un factor clave a la hora de valorar el riesgo de entrar en una situación descontrolada (por ejemplo, la velocidad del ciclo de subida de tipos es mucho más importante que el ciclo en sí). La velocidad es también un factor clave a analizar cuando operamos con opciones, donde el factor tiempo es clave (porque nos puede hacer ganar dinero cuando somos vendedores de opciones, y nos puede hacer perder dinero cuando somos compradores de opciones).

En cualquier caso, tanto el escenario de crack como el de crisis “a medio camino” al estilo 1997-98, son escenarios de oportunidad de compra, es decir, escenarios donde debemos mantener el sesgo alcista de fondo.

FACTORES O ARGUMENTOS EN CONTRA DEL HUNDIMIENTO DE LAS BOLSAS DE EEUU

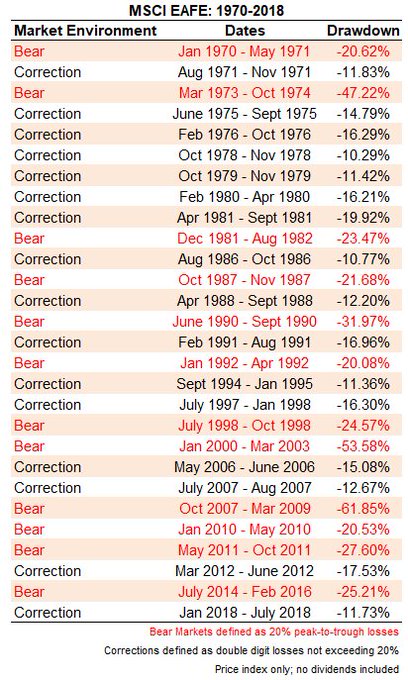

Importante: hablamos de las bolsas de EEUU, donde como vemos en la siguiente tabla, se producen la mitad de mercados bajistas (caídas superiores al 20%) que fuera de EEUU. Es decir, EEUU es (al menos hasta ahora), el mercado más fuerte del planeta. (Fuente), y no es extraño que Europa en concreto esté más débil.

MACRO

Sí, claro que la inversión de la curva de tipos es un peligro. Pero es muy posible que estemos en realidad ante una señal contrarian de sentimiento: R. Bernstein nos recuerda que una curva de tipos PLANA (como la actual, que todavía no está invertida), implica una expectativa todavía alcista para la bolsa a 12 meses vista. Y el artículo del NY Times que menciona, en realidad está transmitiendo el temor que existe en el consenso de los inversores, y es por lo tanto una señal contrarian (que invita a ir en contra).

En mi opinión esta obsesión que existe ahora por la curva de tipos es muy prematura. Tener razón demasiado pronto no es tener razón. Charlie Bilello nos muestra en la siguiente tabla que el SP500 sube un 8% de media (con una probabilidad del 86%) un año después de que el spread 10y-2y (diferencia entre la rentabilidad del bono USA a 10 años y el bono a 2 años) tocara el nivel de 0,35% por primera vez en cada ciclo (cosa que ha ocurrido esta semana pasada por primera vez en este ciclo):

Fuente.

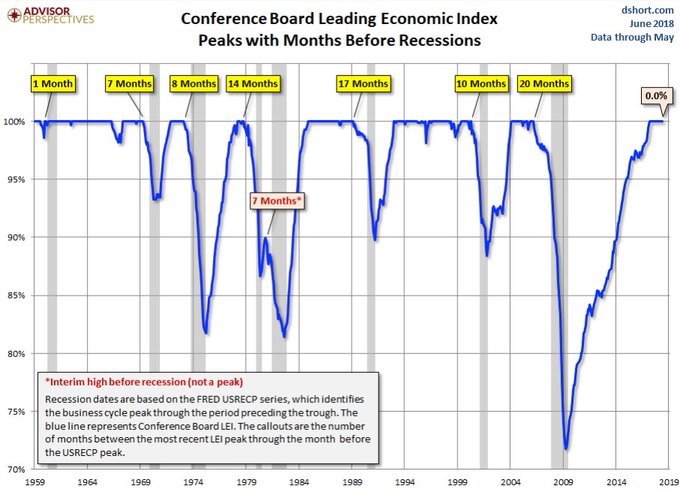

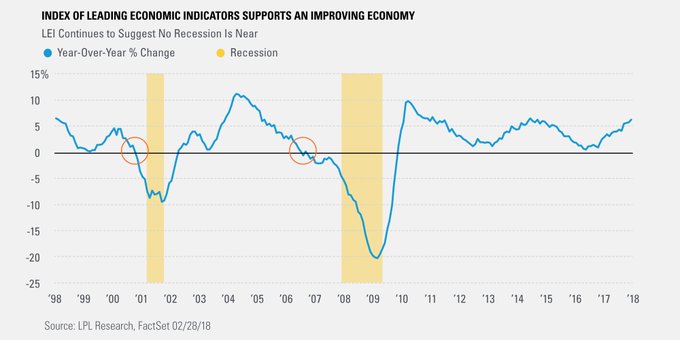

El siguiente gráfico nos muestra el indicador adelantado del Conference Board, y el número de meses que hace pico antes del inicio de las 7 últimas recesiones. Salvo la de 1960, en las demás el pico se hace al menos 7 meses antes del inicio de la recesión. Y en las 3 últimas recesiones (desde 1990), el adelanto es de entre 10 y 20 meses.

Fuente.

Quizá se vea más claro en el siguiente gráfico del propio LEI, donde vemos que empieza a declinar bastante antes del inicio una recesión:

Fuente.

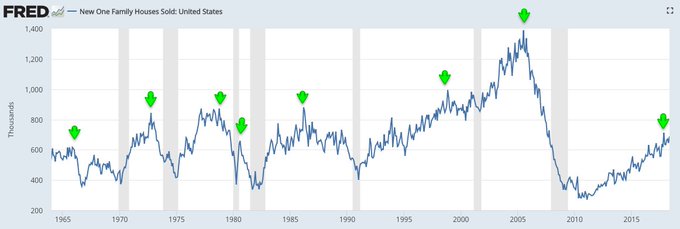

Las ventas de viviendas que vemos en el siguiente gráfico tampoco muestran un peligro inminente de recesión (como ocurrió en las recesiones anteriores, zonas sombreadas):

Fuente.

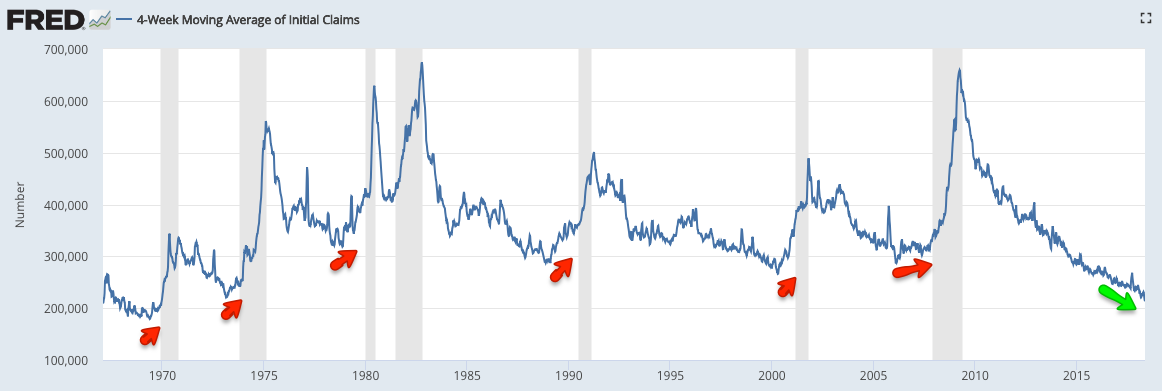

Y el empleo, indicador clave por excelencia que refleja de forma cristalina la salud de una economía, no da muestra alguna de debilidad en EEUU. En el siguiente gráfico (media de 4 semanas de las peticiones semanales de desempleo en EEUU), nos muestra que típicamente se produce un repunte varios meses antes de una recesión, por lo que no se puede decir que sea inminente.

TECNICO

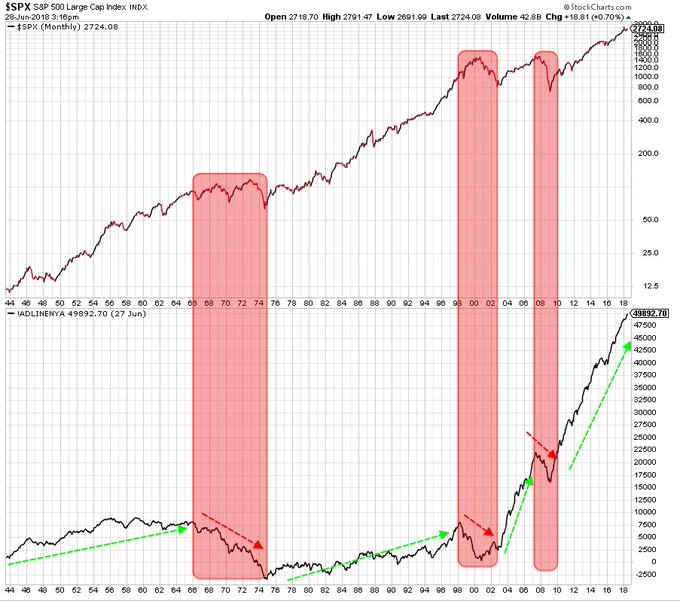

La amplitud de mercado no muestra ninguna señal de peligro inminente en las bolsas USA. Si la medimos por la línea AD (diferencia acumulada entre el número de valores que suben y bajan), vemos que sigue siendo claramente positiva, a diferencia de lo que ocurrió antes de los grandes mercados bajistas de los 70 (donde la elevada inflación enmascara una fuerte caída de la bolsa), de los años 2000-2002 y 2008.

Fuente.

Por otra parte, Ryan detrick nos aporta una serie de estadísticassobre la evolución del precio (objeto principal de estudio del Análisis Técnico), que igualmente nos muestran que lo más probable es que la bolsa USA todavía no haya tocado techo:

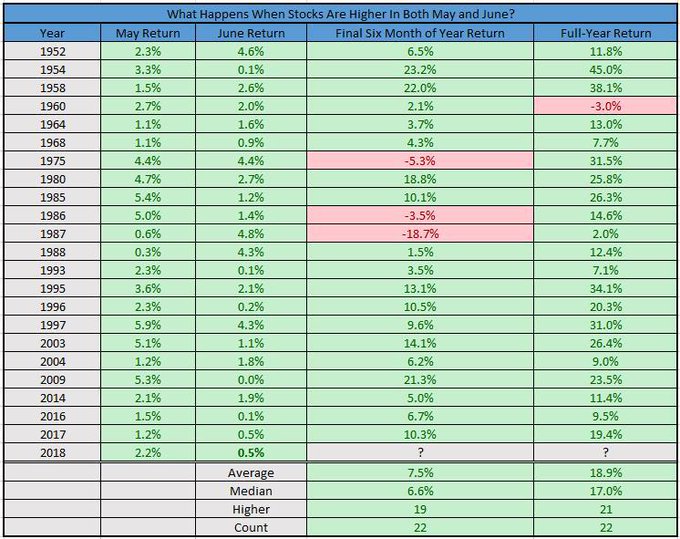

La primera de estas estadísticas nos dice que, como ha ocurrido este año 2018, cuando el SP500 sube en mayo y en junio (dos meses estacionalmente débiles), el SP500 sube durante la segunda mitad del año (6 meses siguientes) una media (y mediana) del 7% aproximadamente. Solo 3 de los últimos 22 años en los que esto ha ocurrido (mayo y junio alcistas), hemos visto un SP500 a la baja en julio-diciembre. O sea, 19 de 22 ocasiones, el SP500 sube en la segunda mitad del año cuando mayo y junio son alcistas. Y las últimas 11 veces con mayo y junio alcistas, el SP500 ha subido en julio-dic...

Fuente.

Si miramos la columna del año completo, solo hay un año con rendimiento negativo, aunque es positivo si incluimos dividendos (índice Total Return). Así que el nivel de cierre del año 2017 es un nivel clave, que los vendedores de opciones pueden tener en mente para desarrollar sus estrategias...

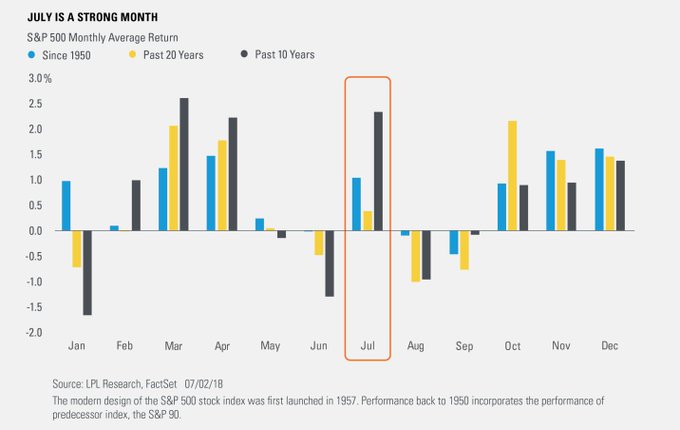

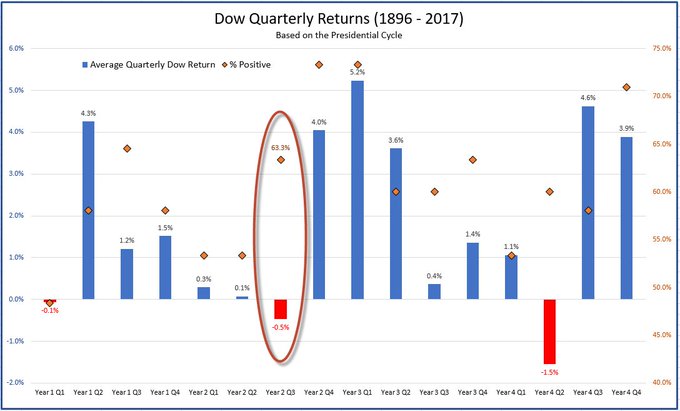

Las otras estadísticas se refieren a la estacionalidad (otra rama importante del Análisis Técnico). Aquí encontramos dos lecturas contrarias: julio es un mes fuerte, pero entramos en el trimestre más débil de todo el ciclo presidencial USA (de 4 años).

En el siguiente gráfico vemos que tras pasar los meses de mayo y junio (complicados...), julio es una especie de "oasis" en medio del verano, antes de afrontar los meses de agosto y septiembre, que son también estacionalmente complicados. Durante los 10 últimos años, marzo, abril y julio han sido los mejores meses del año...

Fuente.

En el siguiente gráfico se analiza la evolución del Dow trimestre a trimestre, a lo largo de los ciclos presidenciales de 4 años, es decir, desde una elección hasta otra. Como vemos, el tercer trimestre del segundo año presidencial, es el segundo trimestre más débil.

Fuente.

Todo esto son solo estadísticas... y no deberían cumplirse "tal cual", porque las medias (puntos de equilibrio) en realidad nunca se alcanzan (salvo "fugazmente, de paso"). Pero podría encajar bien en el escenario actual un rebote en julio para después un susto en agosto-septiembre. Veremos...

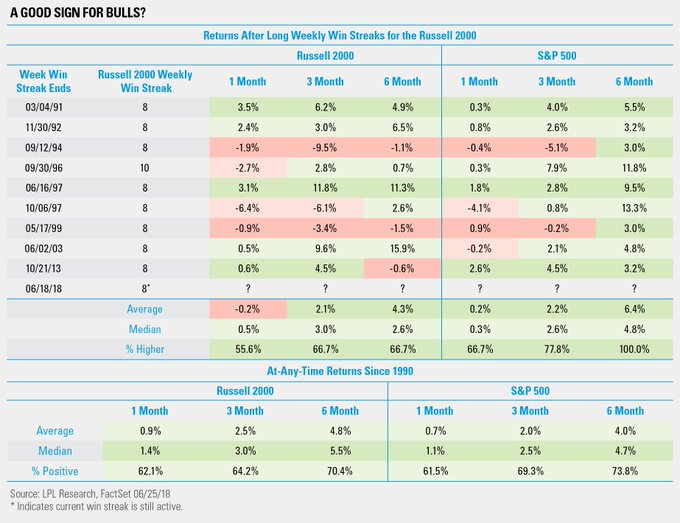

Si combinamos small caps con el SP500, resulta que la reciente fortaleza del Russell2000, que a finales de junio encadenó una racha de 8 semanas consecutivas alcistas, implica una gran probabilidad de ver al SP500 más arriba 6 meses después. En la siguiente tabla vemos que en 9 de las últimas 9 veces que el Russell2000 encadenó 8 semanas seguidas al alza, el SP500 acabó más arriba 6 meses después.

Fuente.

Termino con un vistazo a la situación técnica de corto plazo (velas diarias) en los principales índices USA.

El SP500 tiene un soporte clave en los 2.690 puntos. Si lo pierde, se activan las alertas. Mientras tanto, el sesgo es alcista, y si supera la resistencia en torno a los 2.750 puntos (zona del último gap bajista relevante), tendríamos una confirmación de dicho sesgo alcista, siendo muy probable entonces que supere igualmente la resistencia de los 2.790 puntos, que implicaría prácticamente máximos anuales. La línea discontínua representa el nivel de cierre del año anterior, que según las estadísticas vistas anteriormente, es poco probable que se pierda a cierre de 2018 (lo cual no impide corrección intermedia).

En el Nasdaq lo más llamativo es el gap bajista (el mismo que en el SP500, entre los días 22 y 25 de junio), que nos deja una resistencia clave en los 7.200 puntos. Por otra parte, la zona de soporte de corto plazo también está clara, en torno a los 6.900 puntos.

El Russell 2000 (small caps) tuvo un movimiento de ida y vuelta en junio, que no altera la estructura alcista de fondo. Soporte en 1.635 puntos, cuya perforación anularía el sesgo alcista de corto plazo.

Para no perder el contexto, pongo también los gráficos en velas semanales (medio plazo), donde vemos que en efecto, es MUY pronto para hablar de figura de techo. Macro y técnico apuntan en la misma dirección: el mercado USA no está maduro para caídas importantes.

En definitiva, paciencia para plantear un escenario bajista, y vigilancia en los gráficos diarios y semanales en busca de la progresiva formación de una potencial figura de techo.