Solo una nota breve sobre la reducción del déficit público en Estados Unidos. Creo que existe la

percepción de que EEUU mantiene déficits en niveles extraordinariamente

elevados (respecto a su pasado) o que apenas lo ha reducido. Así por ejemplo,

leía a un gestor español escribir en un artículo panorámico, que el país

mantiene déficit del 10%. No era una referencia precisa en el artículo, sino

simplemente a modo ilustrativo, pero me sirve para apoyar la idea de que existe

esta percepción.

También me sirve que

desde Calculated Risk comenten

que

It shocks people when I

tell them the deficit as a percent of GDP is already close to being cut in half

(this doesn't seem to ever make headlines)

A veces ocurre que nos

quedamos con un dato o información del pasado bien asentado en la cabeza, y la

inercia nos hace repetirlo sin hacer el esfuerzo de actualizarlo o mirar si

algo ha cambiado.

En lo que respecta a la

evolución del déficit, pese a esta percepción, creo que sí ha cambiado, y no

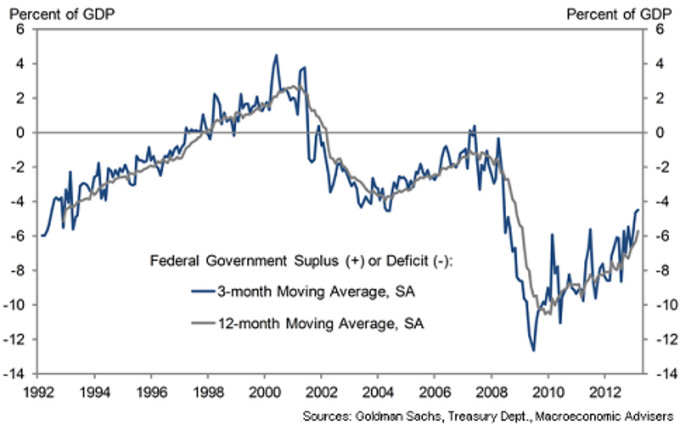

poco. Miremos el siguiente gráfico de la evolución del balance del gobierno FEDERAL (ojo, no del gobierno total incluyendo gobiernos de nivel inferior):

De hecho, como señalan desde el WSJ, incluso la Casa Blanca de Obama y la Reserva Federal están preocupados de que el déficit se esté reduciendo demasiado rápido, lo que piensan que podría suponer un freno al todavía lento crecimiento económico.Nuestros amigos de Goldman Sachs son, sin embargo, más optimistas, y piensan que esta reducción del déficit es positiva al disminuir la probabilidad de que la política fiscal se endurezca más en el futuro próximo. Según los últimos datos, desde GS estiman que el déficit sobre el PIB estará por los alrededores del 5%, lo que vendría a ser la mitad del máximo alcanzado en 2009 (comparemos esto con España...).

Los pilares de esta reducción del déficit son tres:

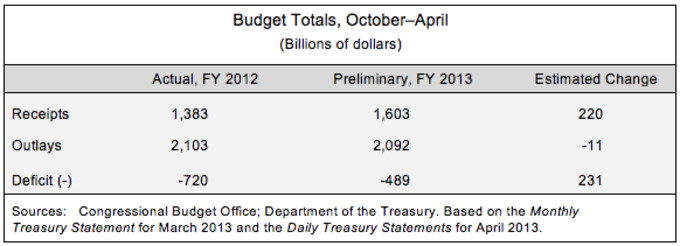

1) Aumento de la recaudación: por subida de impuestos y mejora de la actividad económica.

Este es el pilar principal como vemos en la tabla de arriba. Informa la CBO: Receipts From October

Through April: Up 16 Percent Compared With Collections During the Same Period

in Fiscal Year 2012

2) Ligera reducción del gasto.

Pese a ser una reducción del gasto muy modesta (Outlays From October

Through April: Down 2 Percent Compared With Spending During the Same Period in

Fiscal Year 2012 (With Adjustments for Timing Shifts)), apenas tiene precedentes recientes:

federal outlays have fallen by a total of 4% in the past two years, the first decline in nominal dollar terms over a comparable period since the demobilization from the Korean War in the mid-1950s.

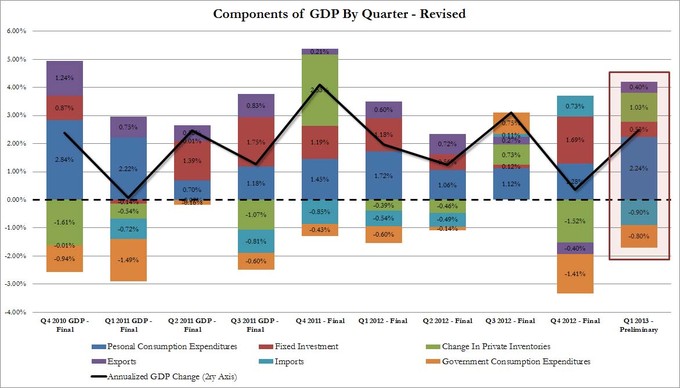

Y por último, acabar con el gráfico del PIB trimestral desglosado por componentes. Vemos que los gastos del sector público han tenido una contribución negativa en todos los trimestres del gráfico (salvo uno). Interesante...

Nota: aquí muestro datos (con el fin de aclarar esa percepción que comentaba al principio), apenas introduzco opiniones sobre si la reducción del déficit está bien encaminada o no, si debería ser mucho más rápida, etc. etc. Tampoco quiero minusvalorar el problema de sostenibilidad fiscal del país (una deuda desorbitada) y los entitlements. Sobre esto recomiendo ver la última referencia abajo. Ni valorar sobre si la recuperación económico que en buena parte sostiene la reducción del déficit, es sostenible o no.

Referencias

http://www.cbo.gov/publication/44144

http://blogs.wsj.com/economics/2013/04/11/budget-deficit-is-shrinking/

http://www.calculatedriskblog.com/2013/04/the-rapidly-shrinking-federal-deficit.html

Gráfico del PIB: http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2013/04/Q1%202013%20GDP%20.jpg

Presentación completa de la Oficina Presupuestaria del Congreso (CBO) sobre el presupuesto fiscal federal y la política fiscal (via @FrankRagol): http://www.slideshare.net/franciscoragolta/pres-harvard-douglas-w-elmendorf

Exacto, siempre hay que comprobar las intuiciones. Yo también tenía la idea de que el déficit estaba en el 10%

No eres el único; además del ejemplo que comento, otro gestor español de renombre me ha dicho lo mismo!

Cuando se pase a superávit me pongo bajista.

¿Podrías elaborar un poco?

Puede que tenga sentido que mientras haya estímulos monetarios se aproveche para reducir el déficit más rápidamente y cuando estos desaparezcan se realentice la reducción.

Probablemente es lo que tengan en mente. Pero buena parte de la reducción del déficit se debe a mejora actividad económica. Si ésta se debe en parte a la política monetaria, cuando ésta se endurezca, el déficit podría aumentar y vuelta a empezar...

Muy interesante como siempre. Trabajado y muy en su línea. Un placer leerle.

Gracias Sr. Ben. El placer es mutuo.

Muy bien sintetizado el artículo, la duda que me queda es que con el ratio deuda/pib si el pib aumenta como consecuencia de una política monetaria laxa y solo nos fijamos en el consumo y no en la estructura productiva podría ser engañoso el gráfico, pues aunque es cierto que familias en EEUU y empresas tienen todavía capacidad para endeudarse al ser su economía menos rígida, no es menos cierto que la Fed es un órgano socialista y por tanto

abocada al fracaso.

Acabo de leerlo ! lo tenía pendiente... y a veces ya no sé ni por dónde voy :-)

Muy interesante, sin más conclusiones, al menos tenemos un elemento del puzzle recolocado en su sitio :-)

Gracias !