Ayer sorprendió el anuncio de que el PIB del 4º Trimestre de Estados Unidos se contrajo un -0,1%, cuando se esperaba expansión de alrededor del 1%. Este dato se revisará, y no sabemos cómo quedará al final, pero aun así, conviene entrar un poco en detalle en el dato, y ver qué se esconde detrás.

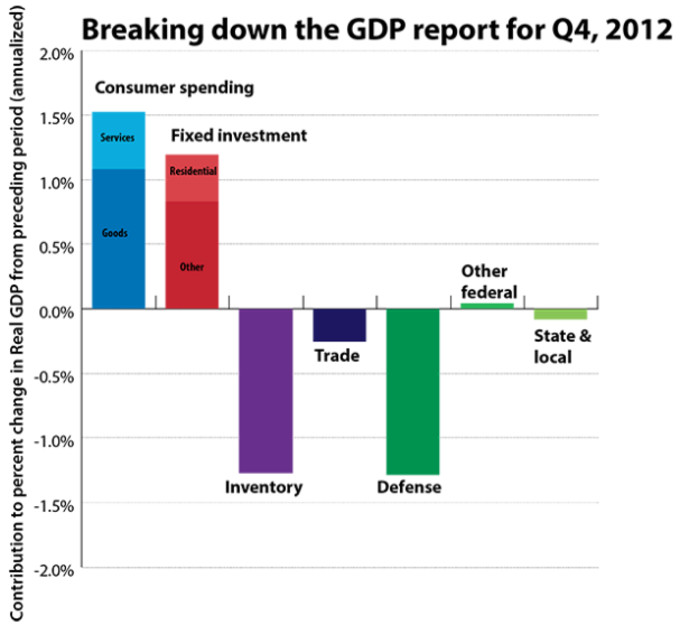

Si hace poco escribí un artículo titulado "No se emocionen con los últimos datos positivos de China", hoy quizás habría que hacer lo contrario: KEEP CALM. Como ya dijera en otro lugar (y Hugo suele reiterar, la última vez en boca de Ken Fisher), existe cierto cortoplacismo en los análisis, pendientes del último dato PMI o de cualquier otra cosa, sin examinar las cosas con una suficiente perspectiva ni detalle. La clave sería: ¿qué componentes explican el dato del PIB? Y para esta respuesta, encontramos el siguiente gráfico:

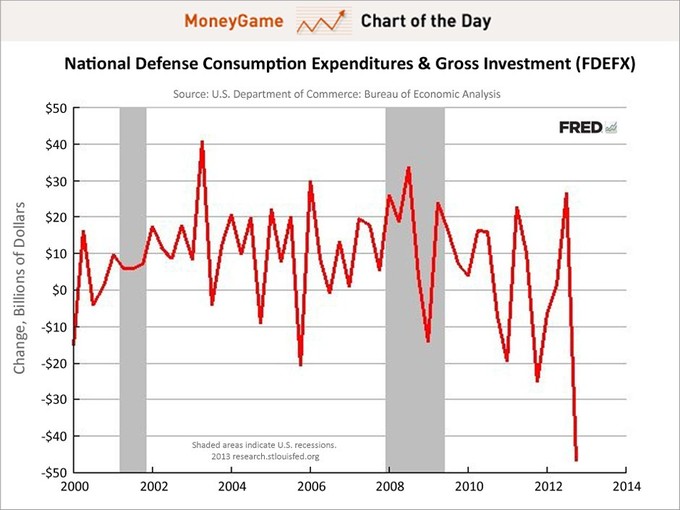

Como vemos, los drivers del dato negativo son, principalmente, la reducción del gasto federal en defensa (que ha sido muy significativo, como puede verse en el siguiente gráfico) y los inventarios. Secundariamente, la balanza comercial también ha contribuido negativamente.

Pero pese a ello, lo más positivo a mi modo de ver, y desde una perspectiva demasiado agregada, es la contribución positiva de la inversión, tanto residencial como no residencial. Pese a ser el cuarto trimestre un periodo complicado con mucha incertidumbre por el Fiscal Cliff, etc., la inversión se ha comportado bastante bien, lo que parece una buena señal. En términos desagregados:

residential

investment increased at a 15.3% annual rate (up from 13.5% in Q3)... Investment

in equipment and software rebounded in Q4 (increased at 12.4% annualized rate),

and investment in non-residential structures was slightly

negative.

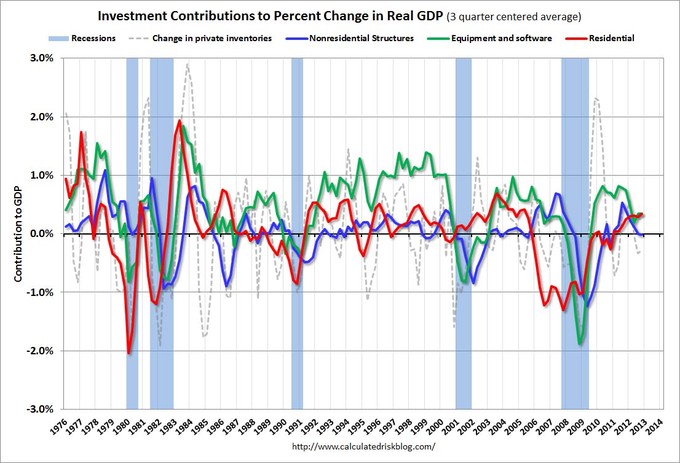

A continuación presentamos un gráfico de largo plazo del imprescindible blog Calculated Risk, con la contribución al cambio % del PIB real de la inversión en sus distintas desagregaciones.

Comentando el gráfico, comentan desde el blog:

This is important to

follow because residential investment tends to lead the economy, equipment and

software is generally coincident, and nonresidential structure investment

trails the economy.

Los datos de actividad del sector privado en el último trimestre del 2012 no han sido malos, al menos desde este análisis superficial. Lo que más ha pesado ha sido la reducción del gasto público, que no lo considero algo negativo.

Fuente.

Estaremos atentos a las revisiones del dato y cómo evoluciona la inversión privada y el consumo, que podría verse afectado por las subidas de impuestos.