La era de internet lo está cambiando todo. Y como siempre, el ser humano se adapta "sobre la marcha" en un continuo "prueba y error". Los desafíos que plantea la era de internet son enormes. Por poner un ejemplo (entre otros muchos), vamos a tener que aprender a controlar las pantallas y la conexión permanente con el mundo, la adicción a las redes sociales y cómo enseñar a vivir a nuestros hijos. El reto es enorme y los riesgos no son pequeños. Hasta ahora me atrevería a decir que estamos fallando. Los niños y adolescentes están enganchados al móvil y otras pantallas y la mayor parte del tiempo para hacer tonterías... aunque claro, viendo la programación BASURA que hay en la tele para los adultos, tampoco se puede decir que el ejemplo que ven los niños y adolescentes sea muy "educativo"...

El problema son las consecuencias a largo plazo en la sociedad. Si fabricamos un mundo de esclavos de la recompensa de corto plazo, de sumisos a la opinión pública y la presión del grupo, o de adictos de los video-juegos, no podremos extrañarnos si en un futuro -o en un presente cercano- la sociedad reacciona de forma infantil, irracional y carente de pensamiento crítico e independiente a cuestiones tan serias como una epidemia... o simplemente unas elecciones democráticas.

Esta cuestión es muy compleja y con muchas ramificaciones. No pretendo entrar al debate ni hacer una reflexión filosófica profunda. Lo que quiero decir es que esta revolución de internet es enorme, y está en marcha. Y una de las ramificaciones es que como inversores, estamos permanentemente sometidos a miles de informaciones variadas, y casi siempre poco serias, poco profundas y triviales (aunque parezca lo contrario). Como inversores, pensamos que es imprescindible estar informados, comprender las causas, el qué y el por qué, tomar decisiones, actuar y moverse.

La sensación de "no hacer nada" es, para la mayoría de la gente, insoportable y sobre todo un error. "NO HACER NADA" es una frase peyorativa para casi todo el mundo. Una variante de esa idea sería la famosa frase "mueve tu dinero y ponlo a trabajar". Un falsedad total, porque esto no funciona así. El propio Warren Buffet lo dijo muy claro:

"El dinero se gana estándose quieto".

De nuevo, podríamos darle mil vueltas, pero voy a ir directamente a la conclusión. Es un error pensar que podemos influir significativamente en el mundo o que podemos controlar y anticipar grandes cosas. El confinamiento en 2020, la reacción de políticos y bancos centrales (una de las mayores aberraciones de la historia económica mundial), y la evolución posterior de los mercados financieros son un excelente ejemplo del riesgo de tomar decisiones radicales en un entorno explosivo, y las consecuencias de equivocarse.

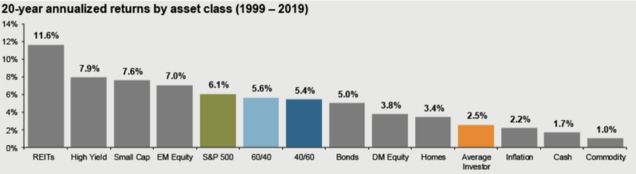

Las estadísticas y los estudios realizados a largo plazo demuestran clara e inequívocamente que los inversores no solo no consiguen añadir valor con sus decisiones subjetivas, sino que lo destruye significativamente. En un estudio de JP Morgan por ejemplo (siguiente gráfico), se muestra la rentabilidad media que ha obtenido el inversor (2,5% anual) en comparación con la que ha ofrecido el mercado durante ese mismo período (6,1%):

Dicho de otra manera, la inmensa mayoría de los inversores habría ganado mucho más estándose quietos y dejándose llevar por el mercado (lo que se conoce como estar "indexado", es decir, invertido en un índice). En lugar de tomar una decisión activa de comprar o vender, habrían ganado mucho más simplemente "quedándose invertido" en un índice como el S&P500. Ahora vemos qué significa en la práctica esta diferencia de rendimiento entre el mercado y el inversor estándar. Pero antes quiero incidir en que de nuevo, aquí entra en juego un "sesgo cognitivo" al que todos los seres humanos estamos sometidos. Hablamos del sesgo de "exceso de confianza". Este sesgo nos dice que todo ser humano peca de exceso de confianza, y considera que está muy por encima de la media. Por ejemplo, el 95% de los conductores se considera "mejor conductor que la media" (los porcentajes varían entre el 90% y 100% según en qué país se realiza el estudio). Por definición, el 50% de los conductores están por encima de la media y el otro 50% están por debajo. (Si quieres saber más sobre este increíble sesgo, ver "El sesgo de optimismo y sesgo de exceso de confianza: debemos conocer cómo somos realmente").

Este sesgo del "exceso de confianza" es clave, porque es el que explica que, a pesar de estos datos tan abrumadores sobre la infra-rentabilidad que obtiene el inversor medio, son muchos los inversores que se lanzan a la aventura de "batir al mercado", es decir, son muchos los que consideran que van a poder obtener una mejor rentabilidad que los demás (y que el propio índice o "media" del mercado). Es un clarísimo ejemplo de exceso de confianza generalizado. Pensamos que los tontos son los demás, pero nosotros estamos por encima de la media.

Inciso respecto a la gestión pasiva.

Un error muy extendido es suponer que estar invertido en el SP500 es gestión pasiva. Para nada es así: el índice S&P500 es un índice ACTIVO, que va cambiando con el tiempo. Constantemente hay valores que entran y valores que salen, según criterios técnicos más o menos establecidos. Por eso, invertir en el S&P500 (o en el Nasdaq) NO ES PARA NADA UNA GESTIÓN PASIVA. Es una gestión activa, donde dejamos que sea el propio mercado el que va realizando una lenta pero constante rotación de valores. De alguna manera, es una forma de dejar que la "selección natural" opere, y adaptarnos a ella. En la siguiente tabla muestro los valores que han salido y los que han entrado en el S&P500 en 2021:

Fuente: wikipedia (podéis ver ahí el histórico para cada año de los valores que entran y salen).

Por eso, invertir en un gran índice como el S&P500 significa en realidad invertir en las empresas que crecen y evolucionan, invertir en las GANADORAS, pero no desde el principio sino cuando poco a poco se va viendo cuáles son esas ganadoras. Esta realidad es poco conocida: indexarse al S&P500 o al Nasdaq es en realidad una estrategia de Momentum y seguimiento de tendencias. Por esa razón, la "bolsa" (entendida como el S&P500) es estructuralmente alcista a largo plazo. Los perdedores van saliendo del índice, y los ganadores van entrando... Ni los ganadores entran desde el principio, ni los perdedores salen cerca del techo. Ambos lo hacen cuando ya se ha recorrido una buena parte del camino, tanto al alza para los ganadores que entran, como a la baja para los perdedores que salen. Pero este funcionamiento garantiza que a largo plazo el índice recoge una buena parte del recorrido alcista de las empresas ganadoras.

Antes de retomar el hilo de este artículo, os dejo el episodio número 4 del Curso "La Bolsa para mis hijos" (un proyecto donde plasmar lo que quiero que mis hijos tengan clarísimo sobre la bolsa antes de cumplir 20 años). Cosas que en realidad se deberían enseñar en el colegio...

Volvamos ahora al tema de este artículo: las emociones, nuestros sesgos cognitivos, y el COSTE que tienen en nuestro patrimonio a largo plazo.

El impacto de nuestras emociones.

Esta forma de funcionar del S&P500 o el Nasdaq, donde hay valores que entran y salen del índice constantemente, es bastante técnica y libre de emociones. No vas a comprar Amazon al principio de su gran subida histórica, ni la vas a vender en su máximo histórico. En ambos casos llegarás tarde, pero será suficiente para capturar la parte central de su desarrollo histórico.

En cambio, el inversor medio que entra y sale del mercado tenderá a sucumbir a sus emociones. Y en lugar de añadir valor, lo restará. Lo repito: con su trabajo y esfuerzo, en lugar de ganar más, ganará menos.

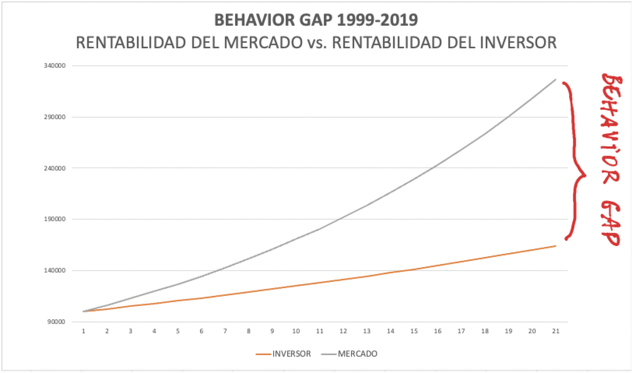

¿Qué impacto tiene esto? En el siguiente gráfico muestro la evolución de un capital de 100.000€ invertido al 2,5% en comparación con el 6,1% del mercado. (tomando los números del estudio de JP Morgan entre 1999 y 2019 que cito más arriba).

El impacto es BRUTAL. El inversor medio transforma 100.000€ en 161.000€ al cabo de 20 años. Pero si se hubiera estado quieto, los habría transformado en 320.000€, EL DOBLE.

Dejamos de ganar una enorme cantidad de dinero. Y encima eso se consigue con un gran desgaste de tiempo y salud física y psicológica. Como decía antes, el tiempo y energía invertidos en lugar de sumar, restan. Y restan MUCHO.

Este período del estudio de JP Morgan (1999-2019) es un período que engloba DOS fuertes crisis, es decir, no es un período especialmente alcista en el largo plazo. En cambio, hay otro estudio que abarca la década de los años 90, y un período un poco más largo (1987-2016).

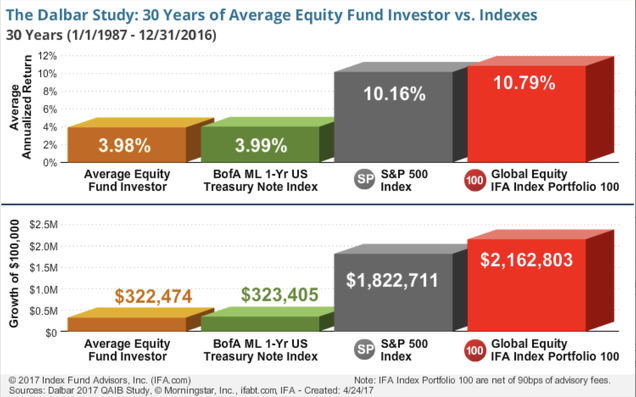

En el siguiente gráfico muestro el Dalbar Study. Fijaros en la columna naranja y la gris (primera y tercera), que compara lo obtenido por el inversor medio con lo que el mercado (SP500) ha ofrecido. Durante este período de 30 años, el S&P500 ha ofrecido un 10,16% de rentabilidad media anual, pero el inversor medio solo ha capturado un 3,98% anual. La diferencia es grande, mayor que en el estudio anterior de JP Morgan, pero como además estamos contemplando un período mayor (30 años en lugar de 20), entra en juego la famosa "Capitalización compuesta" (la 8ª maravilla según Einstein). En el gráfico inferior vemos en qué se convierte una inversión inicial de 100.000$ en cada escenario de rentabilidad media anual. Aquí ya no hablamos del doble, sino de SEIS VECES MÁS.

El inversor medio pasa de 100.000$ a 322.474$ mientras que el mercado acaba en 1.822.711$. Casi 6 veces más. ESCALOFRIANTE.

Sesgos cognitivos en acción.

¿Por qué hace esto el inversor medio? Desde hace ya varias décadas está bien estudiado. Son nuestros sesgos cognitivos, es decir, errores de razonamiento provocados por nuestra naturaleza humana. En este enlace puedes ver qué son los sesgos cognitivos, su origen, su estudio, consecuencias, su número, etc. No es un post pensado para los mercados financieros, pero me gusta el resumen que hace sobre los sesgos cognitivos. Os dejo algunas ideas clave, sacadas de ese enlace anterior:

Los sesgos cognitivos son errores de pensamiento que hacen que veamos el mundo de acuerdo con nuestros propios intereses, distorsionemos la realidad para reforzar nuestras ideas establecidas o ignoremos información importante.

Comprender en qué consisten y cómo minimizar dichos errores de pensamiento, es de gran importancia dado el papel que juegan en el proceso de toma de decisiones, e incluso en nuestra visión de mundo.

No ha sido una tarea fácil poder establecer las razones por las cuales existen los sesgos cognitivos. Sin embargo, Daniel Kahneman, psicólogo y premio Nobel de economía, dio algunas luces al indicar que los seres humanos tenemos dos niveles de pensamiento:

Nivel 1: Inconsciente, intuitivo, automático y propenso a sesgos.

Nivel 2: Consciente, reflexivo, racional, estadístico y menos propenso a sesgos.

Si bien los niveles de pensamiento explicados por Kahneman dan indicios del origen de los sesgos a nivel de pensamiento, se ha visto que estos también se pueden deber a aspectos emocionales, influencia social o estar relacionados con falta de información.

Psicólogos y sociólogos han enumerado cerca de 200 diferentes sesgos cognitivos.

En el mundo de la inversión, estos sesgos cognitivos tienen un impacto brutal y decisivo, y están constantemente en acción.

La cuestión clave es que necesitamos protegernos de alguna manera de estos errores cuyo coste es enorme en la rentabilidad que podemos obtener a largo plazo. Esto necesitaría varios posts o incluso un libro. De hecho se han escrito muchos libros sobre este tema, pero la cuestión no es tanto entrar en profundidad sino saber que existen y que la mejor y primera forma de protegerse de ellos es precisamente esa: NO PENSAR DEMASIADO, Y ACTUAR LO MENOS POSIBLE.

La mejor forma de defenderse de uno mismo es no tomarse muy en serio, y desde luego no considerar que podemos ver o anticipar la evolución del mundo. Comprender que durante todo el s.XX se han desarrollado eventos increíbles e imprevisibles, para lo bueno y para lo malo (aunque tendemos a recordar más lo malo...), y que la evolución de la sociedad y la economía es caótica y llena de crisis, pero esencialmente ALCISTA.

Este último punto es crítico, porque en fases de crisis siempre parece que es el fin del mundo. Y sobre todo porque NUNCA podremos ver y comprender "en tiempo real", de dónde y de qué manera llegará la solución. Sin embargo, el pasado muestra que al final esa solución siempre llega. Pero insisto: en tiempo real ES IMPOSIBLE verlo ni comprenderlo.

Por eso, comprar en fases de crisis, comprar después de caídas del 40%, es ante todo un ACTO DE FE, y no una decisión racional. (En realidad es racional si sabemos colocar la racionalidad bien. Miras un gráfico de largo plazo como el de Jeremy Siegel que pongo en mi "curso de bolsa para mis hijos", y la racionalidad te dice que las acciones -los índices- siempre suben, y por eso es racional, a largo plazo, comprar bolsa a saco cuando cae un 40%. Pero el corto plazo y las emociones asociadas se imponen, toman el protagonismo y nos hacen olvidar la racionalidad del largo plazo...).

Esta es la gran paradoja: el mejor momento para comprar es precisamente cuando parece más IRRACIONAL hacerlo, cuando todo el mundo a tu alrededor (y estás de acuerdo con ellos) considera que es una locura hacerlo. Cuando nuestra RACIONALIDAD nos dice que las cosas van muy mal y estamos en crisis, ahí es cuando probablemente es el mejor momento para comprar. Por eso, en última instancia, invertir bien es paradójico. Tienes que vender (o no comprar) cuando la lógica aparente (y la gente) nos dice que hay que comprar, y tienes que comprar cuando tu razón te dice que vendas.

DÓNDE PONER EL FOCO.

Todo lo anterior significa que en lugar de gastar tiempo y energía en analizar el mercado, en estudiar qué ocurre y qué consecuencias podría tener, sería mucho más rentable para el inversor medio, centrarse en estarse quieto y no intentar ser el más listo, es decir, NO COMETER ERRORES. La estadística dice que cuanto más te mueves, más probabilidades tienes de cometer un error (en términos de inversiones me refiero).

Por eso, es mucho más importante centrarse en no "auto-torpedearse" (actitud defensiva, buscando "no equivocarse") en lugar de centrarse en tener una actitud de alerta permanente, buscando comprender y anticipar "el mundo que nos rodea". En lugar de poner el foco en el exterior (caótico e incomprensible) deberíamos poner el foco en nuestro interior, centrarnos en nosotros mismos para evitar cometer errores.

Controlar nuestra ansia de estar siempre activos, asumir y aceptar que no sabemos gran cosa, y lo mejor que podemos hacer -casi siempre- es no hacer nada. Paradójicamente, el inversor pasivo conseguirá mejores resultados que el inversor activo (y recordemos que el inversor indexado en realidad no es pasivo, lo que pasa es que deja en manos del mercado la adaptación a la realidad cambiante).

Por último, destacar también que el FOCO se debe poner en los aspectos que realmente mueven los mercados a corto, medio y largo plazo. A medio-largo plazo las cotizaciones vienen determinadas por los FUNDAMENTALES de las empresas, y a corto-medio plazo la evolución de la bolsa viene más marcada por las emociones y el SENTIMIENTO, y por la MACRO. Por lo tanto, leer la prensa todos los días, intentar anticipar si habrá guerra en Ucrania o no y qué consecuencias podría tener, intentar anticipar si la FED subirá tipos 4 o 5 veces en 2022, etc, NO SIRVE PARA NADA. De hecho, solo sirve para RESTAR VALOR. Si quieres analizar e intentar añadir valor, pon el FOCO en las variables importantes: la MACRO, los FUNDAMENTALES, y el SENTIMIENTO. Como añadido, el TÉCNICO nos aporta una observación directa del precio (chartismo) como forma de medir la fortaleza o debilidad del mercado, y de lanzar señales que van corroborando o invalidando un escenario en curso.

Centrarse en estas cuatro patas (MACRO, TÉCNICO, FUNDAMENTALES Y SENTIMIENTO) es algo que tiene sentido para añadir valor. Analizar la geopolítica mundial, las noticias diarias, o la política nacional, es perder el tiempo.

RESUMEN

- El inversor medio no genera valor con sus decisiones. Mejor indexarse y estarse quieto.

- Los sesgos cognitivos (más de 200) nos muestran lo poco racionales que somos en el día a día...

- Lo que el inversor medio deja de ganar por su hiperactividad es brutal. Enormes cantidades de dinero.

- Si queremos generar valor, tenemos que poner el FOCO de nuestra atención y nuestra energía en CONTROLAR nuestros sesgos cognitivos, controlar las emociones, y no intentar ser el más listo. Indexarse a largo plazo es una opción perfectamente válida (y recomendada por el propio Warren Buffet).

- Si te gustan los mercados y la economía, quieres aprender y quieres intentar aportar algo de valor, puedes poner el FOCO (además de en el punto anterior), en aquellos datos y variables que realmente tienen importancia en los mercados. Son datos estadísticos, fríos y a menudo aburridos: Macro, técnico, fundamentales y sentimiento. Eso sí, tienes que aprender a interpretarlos correctamente, aprender a "leerlos" entre líneas, a darles el enfoque correcto. Casi nunca "es lo que parece", porque lo relevante es el pensamiento de segundo nivel, es decir, la derivada segunda. Por ejemplo, en la Macro a menudo el aspecto relevante no es si hay crecimiento o no, sino si ese crecimiento va a más o va a menos (aceleración o desaceleración = derivada segunda). Especialmente en salidas de recesión, la bolsa empezará a subir cuando el paro todavía está subiendo (pero la variable clave es que el paro sube cada vez más despacio, anticipando un techo cercano... y la bolsa se anticipa a ese giro).

- Sea como sea, debes HUIR COMO DE LA PESTE, de las noticias diarias, la política, la geopolítica, etc. Es decir, huir de los chismorreos, de los comentarios políticos que suenan inteligentes, de las reflexiones vacías e interesadas de los periodistas, etc. Las "noticias" en general son un auténtico CÁNCER para tu patrimonio. Te consumen tiempo y energía y encima se traducen en una menor rentabilidad, porque además esas noticias siempre están cargadas de emociones que te terminan afectando y empujando en la mala dirección. Lo mejor es aislarse del "mundanal ruido" y centrarse en lo importante: autocontrol y en su caso (si deseas hacer análisis), seguimiento de indicadores (macro, técnico, fundamental y sentimiento) que son relevantes.