En el anterior post en esta serie sobre el Arte de vender PUTs (basada en el paper de Morgan Stanley) estuvimos hablando de los números de la estrategia pasiva de venta de PUTs ATM sobre S&P500 (rentabilidad 7,1% con volatilidad 12% entre 2003 y 2013, año del paper, a comparar con el 7,3% del SP500 y volatilidad del 18%), y de los números de dos mejoras:

1- elegir el primer quintil (es decir, las 100 mejores acciones del índice S&P500) según el ratio fundamental FCF yield, para vender PUTs sobre esas acciones con buenos fundamentales, lo cual mejora la rentabilidad media anual en nada menos que 250 puntos básicos (2,5%), y

2- elegir el strike de la PUT a vender en función de lo grande que sea su FCF yield. A mayor ratio, mayor strike (y de esta forma, cuanto más rentable sea la empresa según el ratio FCF yield, mayor será el ingreso que buscamos al vender una PUT). En concreto, cada mes se busca ingresar 1/12 del FCF yield anual, y haciendo ésto (en lugar de vender PUTs cuyo strike esté siempre ATM), se consigue mejorar enormemente el Ratio de Sharpe, con una rentabilidad media anual del 5,1% y una volatilidad de tan solo un 4%.

Estos números ya nos muestran el doble valor de la estrategia de venta de PUTs (ya sean ATM o OTM) combinado con la elección de empresas con buenos fundamentales. Pero hay muchas más cosas interesantes en este estudio que realizó MS en 2013.

Vender PUTs NO es más arriesgado que comprar acciones: el caso de 2008.

Mucha gente tiene la percepción de que vender PUTs es más arriesgado que tener posiciones de contado. Es fácil darse cuenta de que esto no es así, y en realidad es justo lo contrario: vender PUTs ATM es más seguro que tener posiciones de contado. El motivo es fácil de entender: si compras una acción a 100€ y baja, pierdes todo lo que baje. Si en lugar de comprar una acción a 100€, vendes una PUT de strike 100€ por la que ingresas 3€, y la acción empieza a caer, perderás también todo lo que caiga la acción (porque te has comprometido a invertir a 100€), pero la prima de 3€ que has ingresado, en cualquier caso es siempre tuya, por lo que reduce tu pérdida potencial futura, que siempre será menor que la del inversor tradicional que compró acciones a 100€. Dicho de otra manera, la prima que ingresas como vendedor de PUTs actúa como colchón en caso de caídas del mercado, lo cual resulta especialmente interesante en mercados bajistas, donde la operativa PUTWRITE (Venta de PUTs) se comporta mejor que el mercado. En 2008 por ejemplo, año del peor mercado bajista en 70 años, la operativa PutWrite ATM le sacó nada menos que 14 puntos porcentuales al SPXTR (S&P 500 con dividendos), y eso se debe precisamente a la “recolección” de primas (como vendedores de PUTs) en un entorno de alta volatilidad, algo parecido a lo que estamos viviendo desde el estallido de la crisis Covid en marzo de 2020.

Prima de riesgo por volatilidad: la razón por la que vender PUTs ofrece un mayor rendimiento ajustado por riesgo que las acciones.

Los operadores que venden PUTs se benefician del llamado ERP (Equity Risk Premium), que es la rentabilidad extra que ofrecen las acciones a largo plazo para compensar el mayor riesgo que tienen, y además también se benefician del VRP (Volatility Risk Premium) que es el reflejo de una sobrevaloración sistemática de las opciones.

VENTA “PASIVA” DE PUTS.

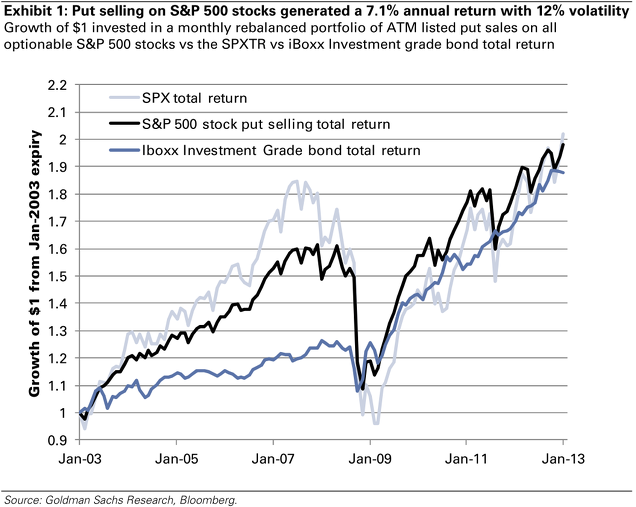

Por venta “pasiva” de PUTs durante el períod 2003-2013 se entiende la venta mensual de PUTs ATM sobre los 500 valores del índice S&P500, es decir, sin realizar ninguna selección. Esta operativa pasiva proporcionó (a nivel teórico) un 7,1% de rentabilidad media anual durante el período, en comparación con el 7,3% que ofreció el índice SPXTR (S&P500 con dividendos). Una rentabilidad ligeramente inferior que se obtuvo con una volatilidad del 12% en comparación con la del 18% del SPXTR.

Es importante destacar que estos números SÍ incluyen costes de transacción. Y por otro lado, asumen que la venta de PUTs está totalmente cubierta (”collateralized”) con letras del Tesoro USA a 1 mes, es decir, cada vez que se vende una PUT de strike 100$ (por ejemplo), se dispone de esos 100$ de liquidez que se invierten en letras del tesoro a 1 mes (de tal forma que, a vencimiento, se dispone del dinero que sería necesario para comprar acciones a 100$, si han bajado).

A continuación es muestra el gráfico que compara esta estrategia pasiva de venta de PUTs sobre acciones del S&P500 con el propio índice S&P500 y los bonos (índice de Renta Fija iBoxx IG Bond Total Return). Al cabo de los 10 años, las rentabilidades han sido similares, pero se aprecia muy bien visualmente que “el camino” seguido ha sido muy diferente especialmente durante la gran crisis de 2008.

La línea negra nos muestra menos volatilidad que la línea gris (S&P500) pero notablemente más que la línea azul (bonos IG, de máxima calidad). La rentabilidad media anual de los bonos durante estos 10 años fue del +6,5% (vs 7,1% en la venta pasiva de PUTs), pero con una volatilidad del 7% (vs 12% en la venta de PUTs). Los números son por tanto mejores para los bonos (claramente mejor Ratio de Sharpe). Entre 2003 y 2008 estuvieron muy por debajo, pero desde 2009, en un entorno de tipos a la baja, se comportaron hasta 2013 prácticamente igual que el S&P500 y la operativa de Venta pasiva de PUTs ATM.

Operativa Putwrite en diversos entornos de mercado.

La Venta de PUTs ATM proporciona rendimientos estables en entornos de mercado alcista y Drawdowns (rachas de pérdidas) relativamente moderadas en escenarios de caídas fuertes de mercado. La estadística durante este período muestra que en los meses alcistas, la venta de PUT proporcionó un 66% de la rentabilidad (o subida) de la bolsa, es decir, “retuvo” en torno a 2/3 de la subida del mercado, mientras que en los meses bajistas, la venta de PUT solo participó -de media- en un 55% de la caída del mercado, es decir, sólo “sufrió” un poco más de la mitad de la caída del mercado.

Son unos números interesantes que retener:

- cuando la bolsa sube (mes a mes), puedes esperar ganar dos tercios de lo que sube,

- cuando la bolsa baja (en un mes dado), puedes esperar perder un poco más de la mitad de lo que ha caído.

Esta “asimetría” es una forma de ver el punto fuerte de la operativa Putwrite en general. Recordemos que hablamos de la operativa “pasiva”, donde no se intenta añadir valor haciendo “stock picking” (selección de valores) o “timing de mercado” (selección del momento de abrir y/o cerrar posiciones).

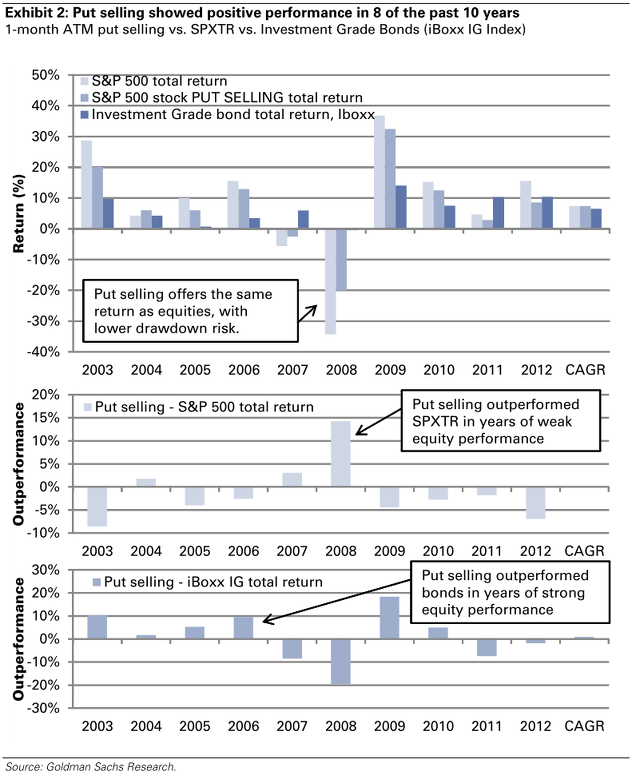

Visto de una forma más amplia, en términos anuales (para este período de análisis), resulta que:

- en los años en los que el S&P500 fue alcista, la venta pasiva de PUTs ganó 3,7% (puntos porcentuales) menos que el mercado (o sea, el índice de RV). Y curiosamente, un 5,1% (puntos porcentuales) más que el índice de Bonos IG, de media.

- en los años de bolsa bajista (que fueron 2 realmente, 2007 y 2008), la venta pasiva de PUTs lo hizo “menos mal” que el S&P500 TR en 3 y 14 puntos porcentuales respectivamente (para 2007 y 2008), y 8 y 20 puntos menos que el índice de bonos IG respectivamente.

En el siguiente gráfico podemos ver año a año el rendimiento de la bolsa (S&P500 TR), de la operativa pasiva de venta de PUTs ATM y del iBoxx IG bond TR. En los dos paneles inferiores se muestran las diferencias de la venta de PUT respecto a la RV y la RF respectivamente.

Recolección de primas en diversos entornos de mercado.

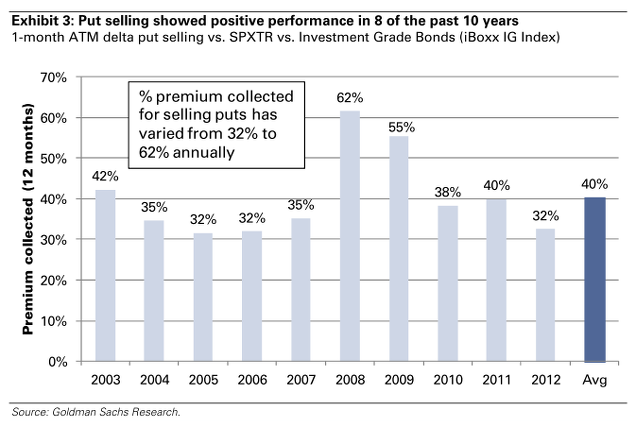

Para entender mejor esta operativa Putwrite, MS nos ofrece unos datos interesantes sobre cuánto dinero se ingresa por la venta de PUTs en diversos entornos de mercado. Recordad que “ingreso” no significa “beneficio”, porque si el mercado cae a vencimiento de un determinado mes, la prima ingresada puede no ser suficiente para cubrir esa caída.

Según los datos de MS para 2003-2013, la venta de PUTs ATM mensuales generó unas primas ingresadas del 3,4% mensuales que equivalen a un 40% anual. Esta media durante estos 10 años esconde diferencias significativas de un año a otro, tal y como nos muestra el siguiente gráfico.

En 2008, año de fuertes y caídas y elevadísima volatilidad, las primas totales ingresadas durante el año representaron un 62% del valor subyacente, mientras que los años anteriores rondaron el 32-35% anual. ES interesante observar que después de la crisis de 2008, en 2009 todavía representaron un 55% y durante los años posteriores tan solo 2012 volvió a caer por debajo del 35%. Esto es otra forma de ver la evolución del VIX (indice de volatilidad media), y poner de relieve que tras los grandes sustos, los mercados necesitan bastante tiempo para curar sus heridas “psicológicas”.

Cabe hacer un paralelismo con lo que ha ocurrido en 2020, después del crack de marzo, la volatilidad ha seguido (y sigue) estando muy por encima de donde estuvo antes del estallido de la crisis.

Elección del strike de las PUT a vender e impacto en la rentabilidad/riesgo.

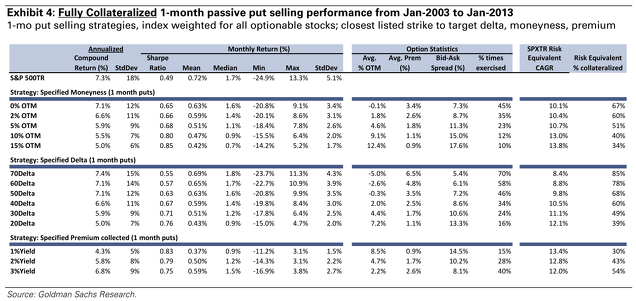

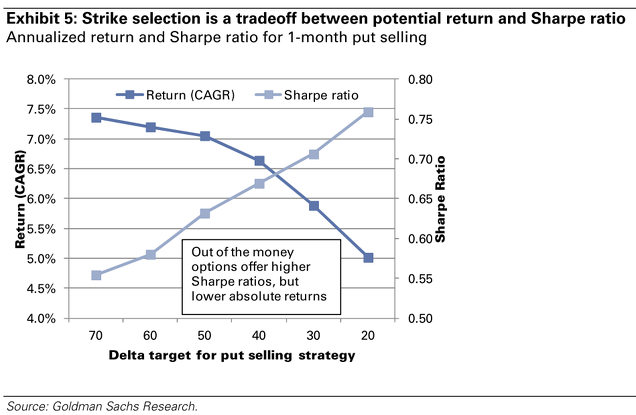

La conclusión general del paper de MS es que a medida que vendes PUTs cuyo strike está más OTM, mejoran la relación rentabilidad/volatilidad (es decir, mejora el ratio de sharpe) pero empeora la rentabilidad en términos absolutos. Dicen los autores del paper de MS que estudiaron la venta de PUTs sobre todas las acciones del SP500 en función de diversas distancias del strike (desde ATM hasta un 15% OTM), la sensibilidad (delta) a movimientos del subyacente (deltas desde 20 hasta 70) y diversos objetivos de prima a “recolectar” (entre 1% y 3% al mes).

La venta de PUTs con delta 70 (es decir, por encima de ATM y por tanto PUTs ITM) generó la mayor rentabilidad (7,4% anual) pero también el menor ratio de sharpe. Dicho de otra manera, mucha volatilidad… pero poco rendimiento extra. En cambio la venta de PUTs un 15% OTM es la estrategia que ofreció mayor ratio de Sharpe pero también la menor rentabilidad (<5%). Esta es por tanto la estrategia más defensiva que hay, y una de las más atractivas para los operadores noveles con opciones (y en algunos casos, con mucha experiencia si están cómodos con el nivel de riesgo bajo).

En la siguiente tabla se detallan todos los resultados del estudio. Merece la pena dedicarle unos minutos.

Fijaros que el estudio tiene en cuenta el tamaño de las horquillas (bid-Ask spread).

En la tabla muestran unas columnas adicionales de “riesgo equivalente”. Se trata de disponer menos del 100% del capital necesario “a invertir”, es decir, APALANCAR “un poco”. Por ejemplo, para la primera fila (vender PUTS ATM, es decir, 0% OTM), se podría realizar la estrategia disponiendo sólo del 67% del capital necesario, y en ese caso la volatilidad se igualaría con la del mercado (18%), y la rentabilidad subiría al 10,1% (superior al 7,3% del mercado). Ahí es donde se ve cuándo la estrategia añade valor.

La elección del strike (es decir, vender PUTs ATM o vender PUTs que estén más OTM) es una cuestión personal. La venta de PUTs ATM (y por tanto con Delta 50) ofrece una rentabilidad cercana a la del mercado, y a medida que alejamos el strike, la rentabilidad baja… pero la volatilidad lo hace en mayor medida, mejorando los números (ratio de Sharpe). El siguiente gráfico muestra la rentabilidad y el ratio de sharpe para diversos niveles de Delta en la estrategia de venta de PUTs:

En el próximo post seguiremos desgranando este paper, mostrando cómo añaden valor los fundamentales para elegir sobre qué acciones realizar una operativa Putwrite y elegir el strike de la PUT a vender en cada caso, comparando con otras estrategias que se suelen utilizar para intentar optimizar el Putwrite y que sin embargo no tienen una base estadística probada (en este período 2003-2013).

Si quieres descubrir y aprender más sobre la operativa Putwrite, consulta aquí toda la información de mi Curso de Opciones online en el que además de aprender todos los conceptos imprescindibles para operar con opciones al alza y a la baja, te mostraré también por qué es tan atractiva la operativa Putwrite y cómo realizarla.

NOTA: Estás a tiempo de apuntarte a mi Curso de OPCIONES online. La primera clase en directo tendrá lugar el próximo miércoles 18-nov-2020. Ver detalles e inscripción al CURSO DE OPCIONES.

- El 2-dic. empieza mi Curso de ANÁLISIS TÉCNICO online. Ver detalles e inscripción.

Consulta el post que publiqué con más información sobre mis Cursos de Opciones (noviembre) y Análisis Técnico (diciembre).

Puedes consultar todos los posts de esta serie sobre el paper de Morgan Stanley en esta etiqueta:

Arte de vender PUTs.