Hace tiempo que tenía pendiente hablaros de este importante paper que publicó Morgan Stanley en 2013, con unos interesantes “hallazgos”. El paper se llama “The Art of Put Selling: A 10 year study”, y nos muestra un método con unos números extraordinarios, basándose en la técnica de Venta de PUTs (vender opciones de venta) más conocida como Putwrite. Voy a ir traduciendo el paper y añadiendo mis propios comentarios aclaratorios en este y futuros posts, aprovechando el inicio de la décima edición de mi Curso de Opciones online (al que estás a tiempo de apuntarte aquí antes del próximo 18-nov-2020, fecha de la primera clase en directo).

El interés del paper es en primer lugar conceptual. Nos dice que efectivamente, el mercado de opciones no valora correctamente los riesgos. En concreto, nos dice que la volatilidad realizada (la real del mercado) a un mes ha sido de media en este período un 17% pero el mercado de opciones ha cotizado de media un 20%. Esto significa que el mercado de opciones ha cotizado, durante estos 10 años, con un sobrecoste de 3 puntos porcentuales de volatilidad implícita en opciones de vencimiento mensual. ¿Cuánto dinero representa esos 3 puntos porcentuales? Pues para que os hagáis una idea, cojamos el Euro Stoxx 50 como subyacente, y pongamos que cotiza ahora mismo a 3.600 puntos. Estos son los números de la PUT ATM (mismo strike que el subyacente) con volatilidad 17% vs 20%:

PUT strike 3600, vencim. 1 mes, volatilidad 17%: 70 puntos.

PUT strike 3600, vencim. 1 mes, volatilidad 20%: 82 puntos.

En este ejemplo, la PUT está cotizando 12 puntos más cara que su “valor real” (conocido a posteriori). Si quieres estar cubierto del riesgo de caída a corto plazo, ese es el sobreprecio que tienes que pagar. Si quieres funcionar como compañía de seguros y vender esas PUT (mes tras mes), entonces ingresas ese sobreprecio.

¿Es mucho o poco ese sobreprecio? Pues hablamos de 12 puntos en un solo mes, sobre un activo que cotiza a 3600 puntos. Por lo tanto, hablamos de un 0,33% de sobreprecio en la cobertura mensual (es decir, un coste adicional a pagar), que equivale a un 3,96% anual de sobrecoste de cobertura. Esto dispara el coste total de estar siempre cubierto, y pone de relieve que:

1- debemos limitar y elegir los momentos en los que estar cubiertos, que no debería de ser más de 1/3 del tiempo (como máximo), y

2- funcionar como vendedor de esa cobertura sistemática es una estrategia rentable a largo plazo (es decir, cuando se aplica de forma sistemática mes tras mes).

Es interesante destacar que hablamos aquí ahora de PUTs ATM, es decir, PUTs cuyo strike o precio de ejercicio es el mismo al que cotiza en ese momento el subyacente. Estas PUTs son las que ofrecen el mayor valor temporal, y por tanto las que son más sensibles a los aumentos de volatilidad implícita (que realmente es “el precio” de las opciones), pero son también las de mayor riesgo en caso de caída fuerte del mercado a corto plazo. Como explico en mi Curso de Opciones, mi enfoque siempre ha sido usar PUTs OTM sobre índices (es decir, opciones cuyo strike es inferior al precio actual de mercado) porque ahí nos beneficiamos del skew de volatilidad (es decir, cobramos una mayor volatilidad implícita). Además, le añadimos un pequeño colchón de seguridad porque el strike está un 2-3% por debajo del nivel actual (pero a cambio de eso también ingresamos menos). Es una cuestión de gustos, simplemente la venta de PUTs OTM es más defensiva que la venta de PUTs ATM (que analiza detalladamente Morgan Stanley en este famoso paper). También es muy importante recalcar que Morgan Stanley se adentra después en la operativa de opciones sobre acciones (las 100 mejores del S&P500 según el ratio Free-Cash-Flow) y mi planteamiento operativo ha sido habitualmente con opciones sobre índices, más conservador y defensivo.

Vamos ya con el paper en detalle.

INTRODUCCIÓN

Vender PUTs: más rendimiento y menos riesgo que comprar acciones.

A lo largo del período de 10 años entre 2003 y 2013 (es decir, incluyendo uno de los períodos más bajistas de los últimos 70 años, como fue la crisis de 2008), la estrategia de vender mensualmente PUTs ATM sobre acciones del S&P500 ha supuesto un ingreso mensual del 3,4% (por las primas ingresadas en la venta de estas PUT), proporcionando una rentabilidad anualizada del +7,1%, con una volatilidad del 12% (también anualizada). Importante no confundir “ingreso mensual” con “beneficio mensual”. Cuando decimos que de media se ha ingresado un 3,4% lo que significa es que la prima que se ingresa representa, de media, un 3,4% del valor del subyacente, cada mes. Pero claro, si ese mes es bajista, y la bolsa cae más de un 3,4%, entonces ese ingreso no será suficiente para cubrir la caída, y el mes terminará en pérdidas. Dicho de otra manera, ingresando un 3,4% de rentabilidad mensual, habrá veces que el mes acabe en pérdidas netas, y al final del año, la rentabilidad ha sido del 7,1% durante este complicado período de 10 años. En este mismo período, el S&P500 ha proporcionado una rentabilidad anualizada del +7,3% con una volatilidad del 18%. El ratio de Sharpe de la estrategia de venta de PUT ha sido por tanto 1,3 veces la del S&P500 Total Return (dividendos incluidos).

En definitiva, muchos inversores huyen de la venta de PUTs porque la ven como una estrategia de riesgo. Los resultados de la investigación realizada por Morgan Stanley muestran que en realidad es lo contrario (cosa que ya sabíamos), y cuantifican la reducción de riesgo y menores drawdowns (rachas de pérdidas) que aporta la estrategia de venta de PUT respecto a las carteras tradicionales de acciones durante este período de análisis (2003-2013). Insisto en este punto porque suelo recibir preguntas del tipo “¿No crees que es peligroso iniciar esta operativa ahora que parece que estamos en el final de un ciclo alcista?”, que demuestran que realmente no se entiende bien la naturaleza defensiva de este tipo de operativa. Vender PUTs ATM o OTM es una estrategia más defensiva y prudente que tener una cartera de acciones de tipo “buy & hold”.

Caso de estudio: Utilizar los fundamentales (FCF ratio) para dinamizar el rendimiento.

Continúa el paper de Morgan Stanley diciendo que elegir las acciones sobre las que vender PUTs y elegir los strikes de las PUT a vender en función del Free Cash Flow Yield (FCF Yield) son dos criterios que mejoran fuertemente los números de la estrategia de venta de PUT.

En concreto, vender PUTs sobre acciones cuyo FCF yield está en el quintil superior, es decir, vender PUTs sobre las 100 acciones del S&P500 con mejor ratio FCF, ha proporcionado 250 puntos básicos más de rentabilidad con respecto al SPXTR (S&P500 Total Return, con dividendos incluidos), y un ratio de Sharpe 1,7 veces mayor (es decir una rentabilidad ajustada por volatilidad mucho mayor).

Morgan Stanley propone una mejora significativa: si elegimos el strike de la PUT a vender en cada acción en función del yield (rentabilidad) del FCF de cada empresa, encontramos que el ratio de Sharpe se dispara a 2,7 veces el del SPXTR.

En concreto, la estrategia consiste en vender una PUT con un strike que nos permita ingresar cada mes 1/12 del FCF yield (anual) que tiene esa empresa. ¿Qué implica esto? Pues a mayor FCF ratio, mayor será la prima que queramos ingresar por la venta de la PUT cada mes, y para ingresar más lo que haremos es vender PUT con strike más alto. Dicho de otra manera, cuando mayor sea el FCF ratio de la empresa, más arriesgada será la PUT a vender.

Con ello se obtiene el mayor ratio de Sharpe de todo el estudio con una rentabilidad media anual del 5,1% y una increíble volatilidad del 4%. Volveremos a hablar de ello más adelante.

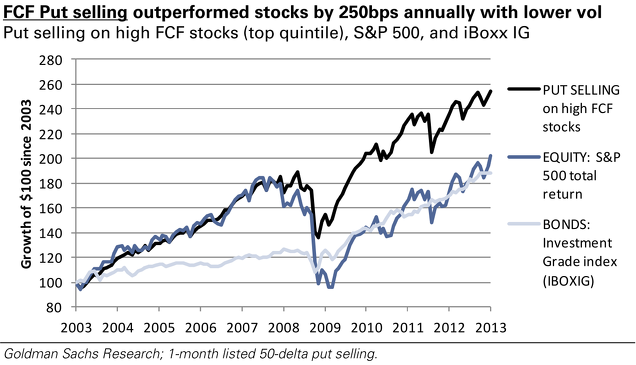

En el siguiente gráfico se muestra la evolución de la estrategia de Venta de PUTs seleccionando valores con elevado FCF ratio según esta metodología descrita (línea negra), comparado con el SP500 Total Return (dividendos incluidos) y los bonos de alta calidad (línea gris clarito).

Observar cómo se comporta una estrategia en fases alcistas, en fases laterales y en fases bajistas, es la mejor forma de conocerla. Pues bien, aquí vemos que durante la fase alcista 2003-2007, la venta de PUT sobre acciones con mejor ratio FCF fue proporcionando una rentabilidad similar a la del SP500. Durante el techo de 2007 y el principio de la caída en 2008, cuando la línea azul del S&P500 empezó a declinar ya, la estrategia Putwrite FCF se defendió bien. Después, cuando la caída se agudizó en 2008, la línea negra empezó a caer igualmente, pero como vemos, el Drawdown (caída desde máximos) se quedó en la mitad más o menos. No se trata por tanto de una estrategia que vaya a evitar el sufrimiento de grandes caídas de mercado, aunque las amortigua. Después, cuando pasó la crisis y el mercado americano retomó las subidas a partir de 2009, la estrategia retomó también la senda alcista. Observen cómo a finales de 2009 la operativa "Putwrite FCF" ya había superado el máximo anterior de 2008, mostrando que no solo la estrategia se defiende bien fases de caídas fuertes, sino que también se recupera muy rápido en las fases de subida posterior.

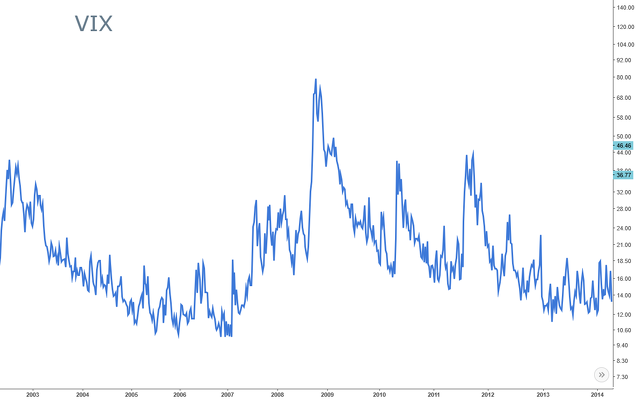

En el siguiente gráfico vemos el índice VIX (volatilidad implícita de las opciones sobre S&P500), que resulta clave en el comportamiento de la estrategia. Durante la fase 2003-2007 la volatilidad fue bajando (aquí hablamos solo de opciones sobre el índice S&P500) pero sin impedir que la operativa Putwrite siga aportando rentabilidad. Durante la fase de caída fuerte del mercado, la subida explosiva del VIX es lo que ayuda a la parte defensiva de la estrategia, porque los ingresos por venta de PUTs se disparan. No son suficientes para evitar pérdidas, pero sí para amortiguarlas. Y después, cuando el mercado deja de caer (ya en 2009) pero la volatilidad (VIX) sigue siendo muy alta, la estrategia putwrite es rápida a la hora de retomar la tendencia alcista.

En próximos posts seguiré desgranando este paper imprescindible de Morgan Stanley que nos servirá para comprender las virtudes de la operativa Putwrite tanto en general con opciones sobre índices (como el S&P500 ó su ETF el SPY), como en particular con opciones sobre acciones con buenos fundamentales. Veremos también las conclusiones a las que llega Morgan Stanley sobre otros criterios de selección de valores sobre los que vender PUTs (como elevada volatilidad o la Capitalización bursátil).

Si quieres descubrir y aprender más sobre la operativa Putwrite, consulta aquí toda la información de mi Curso de Opciones online en el que además de aprender todos los conceptos imprescindibles para operar con opciones al alza y a la baja, te mostraré también por qué es tan atractiva la operativa Putwrite y cómo realizarla.

NOTA: Está abierta la matrícula de mis Cursos de Opciones (noviembre) y Análisis Técnico (diciembre).

- El 11-nov. empieza mi Curso de OPCIONES online. Ver detalles e inscripción.

- El 2-dic. empieza mi Curso de ANÁLISIS TÉCNICO online. Ver detalles e inscripción.