Policy makers deny its existence, yet investors still reckon that whenever stocks and other risk assets take a tumble, the authorities will be there with calming words or economic stimulus to ensure the losses are limited.

De All the Markets Need Is $200 Billion a Quarter From the Central Bankers (Bloomberg). Sobre la idea de que la Fed lo controla todo, ver artículo mío con ideas de Hussman.

La Reserva Federal estadounidense, como ya es costumbre, nos tiene en vilo ante la inminente reunión del FOMC del 29 de Octubre (miércoles, o como me gusta llamarlo en inglés, Fednesday). Todo apunta a que pondrán fin, por fin, al programa de compras de activos (QE3).

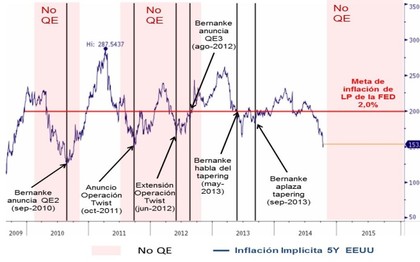

Pero la semana pasada, en medio de las turbulencias de los mercados financieros, el Presidente de la Fed de St Louis, Bullard, dijo que la Fed debería considerar posponer el fin del QE, en base a la caída en las expectativas de inflación (ver gráfico, que copio a Felipe Campos aquí en inBestia)

Hay que señalar que Bullard en estos momentos no tiene derecho a voto, así que su opinión, aunque pueda reflejar una preocupación extendida entre los demás miembros del FOMC, puede no tener mayor repercusión en la práctica. Así, otros colegas de Bullard han dicho que si no ocurre nada dramático, no se producirán cambios, y a final de este mes nos quedaríamos sin compra de activos.

En definitiva, que no sabemos qué hará la Fed. Ni respecto a si pone fin o no al QE, ni a cuándo subirá por primera vez los tipos de interés. Esto indudablemente genera una incertidumbre entre los agentes económicos cuyos efectos son difíciles de cuantificar.

Una posibilidad respecto a qué hará el banco central estadounidense, que plantea Felipe Campos en su artículo "La clave de un rally de fin de año" es que la Fed vuelva nuevamente a "rescatar" a los mercados. Copio aquí un resumen de su artículo:

Estamos repitiendo la misma historia de los últimos 4 años cuando la FED ha intentado quitar los QEs (ayudas de liquidez). A medida que el día de retiros de estímulos se acerca (en este caso el 29 de octubre), el mercado entra en pánico vendiendo no solo acciones sino haciendo caer las expectativas de inflación. Esto último es lo que más preocupa a la FED y unas semanas después interviene para detener las ventas.

Las minutas y discursos de miembros FED recientes apuntan a que la FED lo va a hacer de nuevo. Esto es intervenir a final de mes con un mensaje de fin de QE pero comprometiéndose de nuevo a postergar la subida de tasas por un muy buen tiempo. Esto sería la clave para un rally de fin de año.

Es una posibilidad que por un lado pondría fin al QE, y por otro, daría un mensaje blando respecto a las subidas de tipos. Cómo se lo interpretaría el mercado, estaría por ver.

Más allá de las expectativas de inflación, quería ver algunas claves en torno a la situación del mercado laboral y el crédito, dos apartados importantes para dibujarnos una imagen completa (ojo, no se crean que yo les voy a dar esa imagen *completa*, me temo que no) de la coyuntura económica de EEUU. En este post me centraré en el mercado laboral y dejaré el tema del crédito para otro momento.

Mercado laboral

Ya sabemos que la tasa de desempleo ha descendido notablemente en los últimos años y que la creación de empleo se mantiene a niveles sólidos. ¿Por qué entonces Yellen y otros apuntan a la debilidad del mercado laboral como razón para continuar con los estímulos monetarios? Porque, según argumentan, existen otros indicadores que vendrían a decir que la tasa de paro sobrevalora la mejora del mercado laboral. Algunos de estos indicadores los enumeré en un artículo de hace tiempo, y son la tasa de participación de la fuerza laboral (en niveles de hace varias décadas), el desempleo de largo plazo, el trabajo a tiempo parcial, la "sobrecualificación" (licenciados trabajando de camareros... algo que en España sin embargo nos resulta desconocido) o la evolución de los salarios (aparentemente estancados).

Un término que suele aparecer en estas discusiones es el de slack, que utilizado en este contexto del mercado laboral significaría "capacidad ociosa" o recursos laborales que no están siendo utilizados a su nivel potencial.

En un artículo en Bloomberg de ayer sobre esta cuestión, la economista de Bank of America especializada en la economía estadounidense dice lo siguiente:

We have more slack than the official statistics suggest. Because it’s difficult to measure underutilization, there’s still a lot of uncertainty as to how much slack remains, which means there’s uncertainty as to the appropriate stance of monetary policy.

Traducido: que sí hay más slack del que sugieren las estadísticas oficiales, pero que en realidad no lo sabemos. ¿Sí o no?

Dada la ambigüedad de esta señorita, busquemos más pistas. En un excelente artículo del analista jefe para EEUU de Nordea, su autor contrasta la tasa de paro con un índice de condiciones del mercado laboral creado por la propia Fed, y que fue citado por Yellen en Jackson Hole a finales de agosto. Y el resultado es el siguiente:

Desde Nordea, y a la luz del gráfico mostrado, se cuestiona la perspectiva de la Fed de que todavía existe una infrautilización significativa y mayor de lo que reflejarían los indicadores oficiales:

it's difficult to see how the Fed reaches its conclusion that the improvement in the labour market is overstated by the unemployment rate

Aunque existiera este slack como dice la Fed: ¿serviría de algo extender los estímulos? En mi opinión, este slack se debe más a cuestiones microeconómicas, como el desajuste entre las destrezas que poseen los trabajadores frente a las destrezas que demandan las empresas, entre otras muchas cosas. Vemos gran heterogeneidad sectorial: en unos sectores las empresas no encuentran los perfiles que buscan, mientras en otros hay exceso de candidatos. Son descoordinaciones de oferta y demanda en el mercado laboral, para lo cual lo que puede hacer la Fed creo que es más bien poco.

Mirar la economía solo desde un punto de vista agregado y formular las políticas económicas a partir de ahí, me parece un error. Como dice Peter Boettke,

There are macroeconomic problems of inflation, unemployment, fluctuations, but the explanation for these and the solution to them policy wise is to be found in microeconomic analysis.

Por tanto, en mi opinión ya es hora de que la Fed vaya normalizando su política monetaria, independientemente de que exista mayor capacidad ociosa de la que sugieran los indicadores convencionales; cosa que, como señala la perspectiva de Nordea, es discutible.

Para acabar, y por reforzar este punto, destacar lo que piensan desde Nordea sobre la evolución de los salarios. Aunque el consenso apunte que la presión inflacionaria de los salarios ni está ni se la espera, el artículo anteriormente referido sostiene que el indicador del informe de empleo (jobs report) infravalora el crecimiento real de los salarios, que mide a través de la contabilidad nacional apuntando a unas tasas de crecimiento más elevadas.

Asimismo, ponen sobre la mesa unas perspectivas al alza en cuanto a la evolución de los salarios:

Esta divergencia en los últimos años del gráfico anterior desaparece cuando en lugar del dato de salarios por hora del jobs report, utilizamos el de las national accounts.

En definitiva, apuesto a que la Fed pondrá fin al QE la semana que viene. Respecto a la subida de tipos, sinceramente soy incapaz de pronunciarme. Estaremos atentos a la reunión del 29 de Octubre para más pistas, si es que las hay...