El estudio del sentimiento bursátil es de interés porque, al ser los mercados un fenómeno social, en determinados momentos es posible detectar un extremo de complacencia o pesimismo, contra el cual puede ser muy rentable apostar.

Por supuesto, por su propia naturaleza es una tarea probabilística; no estamos en el campo de las ingenierías, sino de la psicología.

La mayor problemática en el uso del sentimiento bursátil se encuentra en elegir los indicadores o métodos más apropiados, en que estos indicadores por supuesto no funcionan todo el tiempo y, claro está, en interpretarlos adecuadamente.

En la actualidad, lo cierto es que algunos de los indicadores más conocidos hablan más de pesimismo que de optimismo. Incluso a veces de pesimismo global en un grado que solo es propio al final de mercados bajistas intensos provocados por recesiones económicas.

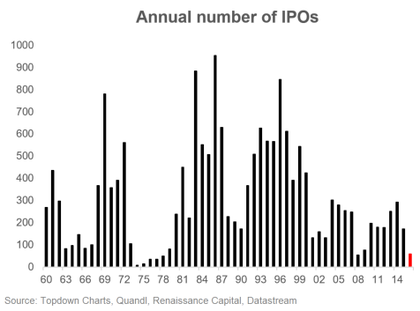

Por ejemplo, el número de nuevas salidas a bolsa en EEUU está siendo excepcionalmente bajo, en niveles similares a los del crash de 2008 y el gran mercado bajista de 1973-1974 y en niveles inferiores a los que se produjeron tras el crash de 1987 o el mercado bajista de 2000-2002.

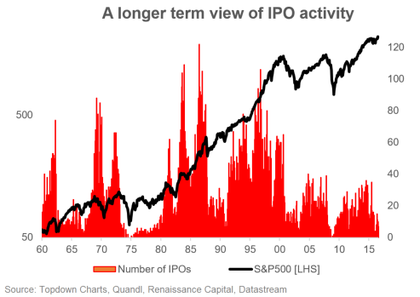

El siguiente gráfico es sobre el mismo dato pero en base mensual y mostrando la evolución comparativa del S&P 500.

Como puede observarse, en los pasados meses se produjo un mínimo que solo se ha alcanzado en algunas pocas ocasiones, en las que tener una mentalidad alcista se demostró como lo más apropiado a medio plazo.

¿Por qué este es un indicador 'contrarian'? porque las empresas que deciden cotizar en el mercado abierto lo quieren hacer cuando el ánimo bursátil es positivo, donde el optimismo permita vender el máximo número de acciones al mayor precio que sea posible. Tanto los minoritarios como institucionales tienden a ser muy cíclicos o lineales en su comportamiento y las empresas, sabiéndolo, no se predisponen al fracaso cuando domina el pesimismo y prefieren esperar la llegada de mejores tiempos.

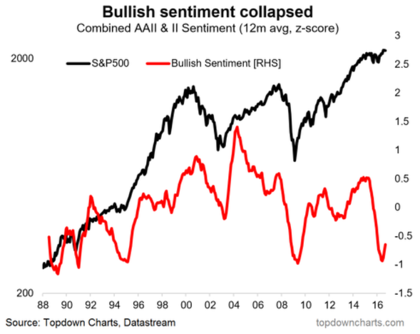

Por otro lado, encuestas como Investor's Intelligence o American Investors muestran una fuerte apatía. En la primera el ratio de alcistas con respecto a los bajistas es de 1.84, una lectura muy lejana a los 3 que podría señalar optimismo. En el caso de la encuesta a 6 meses vista de American Investors muestra tan solo un 24,8% de inversores con perspectiva alcista, por debajo de la media histórica de 38,4% y un nivel que solo se puede considerar de muy bajo.

En Topdown Charts (fuente de los dos gráficos anteriores y el siguiente), han creado un indicador conjunto de ambos encuestas que ofrece un buen resumen de la situación. El nivel actual que muestran las encuestas, es propio de finales de mercados bajistas. El ligero repunte al alza puede ser una buena noticia porque, históricamente tras una caída pronunciada, el primer repunte ha sido un momento ideal para las posiciones alcistas en el conjunto del mercado de valores.

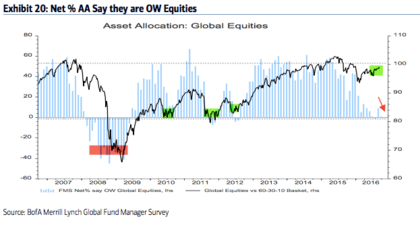

En tercer lugar, la encuesta global a gestores de inversión realizada por Bank of America Merrill Lynch, es igual de significativa. Los gestores no están dando un peso especial a las acciones en sus carteras y esto históricamente ha coincidido con momentos del mercado donde lo más aconsejable era estar comprado.

Visto desde otro ángulo, el ratio de exposición a renta variable con respecto al nivel de efectivo en las carteras, está en niveles similares a los de 2003 y 2012, cuando finalizaron importantes mercados bajistas.

A simple vista estos indicadores parecen señalar que el sentimiento y exposición a la renta variable tiene un cariz claramente pesimista.

En todo caso, he seleccionado 3 tipos de indicadores con un claro acento de medio plazo (a partir de 1 año). Si miramos otros, podrían no decir lo mismo.

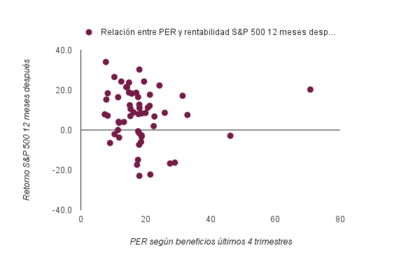

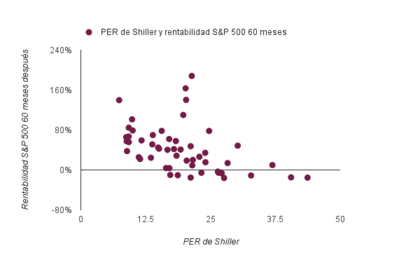

Por ejemplo, el ratio PER que en sí mismo es un indicador de sentimiento, ya que señala lo que algunos inversores están dispuestos a pagar por unos determinados beneficios, es un indicador que tiene algo de capacidad predictiva a largo plazo, unos 10 años, pero totalmente ineficaz para explicar que hará la bolsa en los próximos. El siguiente gráfico muestra la relación entre el PER de Shiller y el retorno bursátil a un año, la cual es nula, y el segundo gráfico la relación del PER de Shiller y el retorno bursátil a 5 años, la cual es muy baja.

El VIX, que anda en niveles bastante bajos, por su propia naturaleza que mide la volatilidad implícita a 30 días vista, es un indicador de sentimiento de corto plazo y totalmente inservible para intentar averiguar algo a un año vista.

La encuesta sobre exposición al mercado de los asesores de inversión en EEUU -RIAs-, no se encuentra en niveles bajos, pero es que esta encuesta es interesante cuando estos asesores son pesimistas. Cuando no son pesimistas es imposible extraer conclusión alguna sobre la dirección futura del mercado.

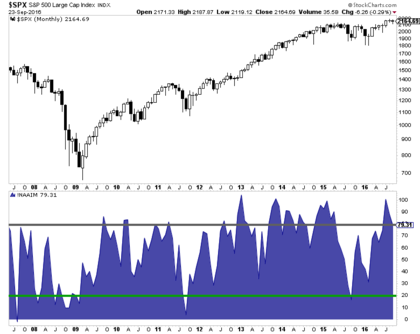

E igualmente el ratio put/call puede ofrecer información interesante en momentos de estrés, pero nada fuera de esas situaciones. Cuando el ratio desciende fuertemente queriendo decir que las posiciones defensivas disminuyen, no es predictivo de nada en el medio plazo, tal y como muestra el siguiente gráfico. Además, a día de hoy está en un nivel sin significado alguno posible.

Así que la conclusión es que los indicadores de sentimiento a medio plazo de mayor interés, están mostrando un pesimismo propio de épocas en las que lo que valía la pena era ser alcista.

Los otros indicadores, en mi opinión, no son relevantes para el medio plazo por las diferentes razones aportadas.

Si el lector quiere aportar algún indicador (de medio plazo), por favor puede comentar y adjuntar un gráfico en los comentarios.

Como último comentario: aunque el sentimiento bursátil es importante, siempre ha de primar la situación macro. Por mucho pesimismo que haya, si la economía se dirige a una recesión, hay que ser defensivos.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Para mí toda esta información lo que descarta es un crash o una corrección más allá de un 25%.

Creo que la burbuja de los bonos está distorsionando hasta el sentimiento. Es una cosa que todo el mundo ve y sabe que es negativo, aunque por eso mismo descarto que estalle en el corto plazo. Sin embargo sí influye en ese pesimismo.

Como decía Niko el otro día, el nivel de cash de los fondos está en su nivel más alto en años, pero porque no hay un refugio en estos momentos. Con la quiebra de Lehman había menos cash ya que los bonos actuaron de refugio, pero ya no hay esa escapatoria. Es una trampa sin salida si no hay una corrección un poco seria. No creo que la bolsa inicie un nuevo impulso alcista de varios años de duración con todas las estimaciones de crecimiento cayendo y la montaña de deuda que vencerá en los próximos dos años.

Por otro lado me falta ese pesimismo de portadas de periódicos, algún telediario o internet de carácter generalista como esta de ABC con el petróleo.

Imposible no hay nada, pero está muy díficil. Saludos!

En respuesta a Alejandro Coll

La situación actual es harto complicada, muchos inversores estan ganando el return tipico de RV en RF, con menos volatilidad.

Estan ahi por una mezcla de institucionalismo, pesimismo y malos datos reales.

Todo eso hace que esten en RF, tengan mucho cash y poca RV, pero cuando se lleven el rapapolvos del siglo en RF

(yo por lo menos pienso que es totalmente insostenible, me da igual que sea una opinion muy extendida, no por eso deja de ser valida. Puede que este extendida porque estamos hablando de bonos del gobierno, esta claro que si hay un gran desequilibrio se va a saber porque es un producto muy conocido, no son los CDS hipotecarios que es un producto muy "nicho")

no tengo tan claro que se vayan a RV.

Si te llevas un rapapolvos antológico en un producto que en tu psique es seguro/risk free (me encanta que haya un amor incondicional por un producto "que nunca puede fallar" es la definición perfecta de burbuja irracional), tienes un sinfín de emociones negativas como miedo y desesperación,

¿Vas al producto que sabes de antemano que tiene riesgo? no lo tengo tan claro.

El inversor que se lleve un rapapolvos en RF (que se lo van a llevar imho) para mi que es mas probable que por ejemplo rollee todo el capital a RF de duraciones cortas (dejando en modo secarral los vencimientos mas alejados/riesgosos y produciendo la tan amada curva de tipos empinadisima), se vaya a monetarios (la nueva regulación de la SEC echa un poco para atrás esta hipótesis) compre oro/alguna divisa que no tenga un banco central hiper dovish, pero que todo ese inversor "quemado" por el rapapolvos en RF, dudo que entre sin miramientos y a raudales en RV. (que todo puede pasar en este mundo tan maravillosamente impredecible, pero vamos esa es mi opinión)

En respuesta a Alejandro Coll

Que falta ese pesimismo sin duda. Y por eso aunque hay señales de sentimiento típicas de fin de ciclo bajista e incluso señales técnicas alcistas de largo plazo (Coppock p.e.), sería señales muy potentes si se dieran después de una recesión.

Señores. Estamos en una época maravillosamente terrorífica. Si al final el Armagedon, el Apocalipsis, el final de los tiempos y de la bolsa no se produce... Los beneficios pueden ser considerables. ¿Nos atrevemos?.

¿Y eso por qué razonamiento tiene que ser así? También puede ser, y además es lo más probable, que si el apocalipsis no se produce las bolsas se peguen 10 años laterales, sin beneficio general alguno. A medio-largo plazo ahora mismo sólo hay dos salidas: o crash por capitulación de bonos, o lateralidad infinita.

En respuesta a Pepe Carvajal

El infinito no se da en los ciclos económicos. Siempre varían. El problema es cuánto tiempo tardarán en hacerlo y si disponemos de las fuerzas, tanto económicas como anímicas, para soportarlo.

Por eso, la inversión a largo plazo es aquella que no tienes fijado un plazo determinado.

Un saludo.

En respuesta a Pepe Carvajal

Yo no necesito tendencias seculares alcistas, solo ciclos y eso ha ocurrido hasta en Japón durante los últimos 20 años.

Los bancos centrales en su afán de ayudar a la economía, es evidente que se han pasado 5 pueblos y han distorsionado los mercados. Aquí se citan periodos en que los intereses al menos en España estaban por encima del 10%, incluso al 15% y en esa situación si se notaba que cuando los intereses subían la bolsa bajaba y viceversa, pero en la situación actual bajar o subir 0,25% no influye nada porque a la gente no le provoca confianza la Bolsa.¿Como estará el enfermo que no tiene pulso? ¿Le ponemos música para que se crea que está divirtiéndose en una discoteca? Es evidente que con música y sin música el pulso sigue sin llegar.

Esto del sentimiento lleva tiempo siendo así. Es el ciclo alcista con menos alegría de la historia. ¿Cómo resolver esta situación novedosa y absurda? No lo sé. Es complicado.

Igual cuando llegue la corrección del 20% (o más, espero), el sentimiento se va todavía más abajo... y desde ahí empieza un nuevo ciclo alcista de largo plazo, potente.

Veremos. Por ahora, poco podemos hacer más que observar esta realidad e ir siguiéndola, junto con otros indicadores como dice Hugo.

Saludos !

En respuesta a Niko Garnier

En EEUU porque en Europa hay un mercado bajista en marcha. Raro, extraño pero bajista.

Desde 2008 el endeudamiento (público + privado) global no ha hecho más que crecer. La burbuja que hay en los bonos es ridículamente descomunal.

No creo que pueda decirse que exista una euforia desmedida en Renta Fija (RF), no es eso, pero lo que seguro que si existe es una fe absolutamente ciega en que los Bancos Centrales no van a dejar que caiga, y esto es una psicología muy similar a aquella de "los pisos no pueden caer".

Es posible que haya cierto efecto "crowding out" de la RF en perjuicio de la RV, lo cual puede estar distorsionando muchos indicadores en la Renta Variable.

Yo suelo trabajar una curva, y no miro otras, pero las miro y todo es muy raro, pero si miras cada curva independientemente no hay nada de raro , sin entrar en porqueres,

De todas formas los movimientos al alza como a la baja se replican en todos los indices en ese aspecto todo sigue igual,

Me ha parecido muy interesante esta apreciación que se lee arriba en el artículo:

"Los gestores no están dando un peso especial a las acciones en sus carteras y esto históricamente ha coincidido con momentos del mercado donde lo más aconsejable era estar comprado."

Me ha sonado a eso de que "en tiempos de tribulación, no hacer mudanza".