La semana pasada se conoció que Javier Botín (hermano de la Presidenta del primer banco español) había realizado una gran operación con opciones sobre el banco (enlace a la noticia: “Javier Botín apuesta a que Santander subirá un 70% en 3 años”). Os cuento en qué consiste la estrategia (es muy sencilla), cómo pretende ganar dinero (y os adelanto que no es lo que dicen los medios...), y cómo se puede copiar (en caso de considerarla interesante).

La operación consiste en una simple compra de CALL de precio de ejercicio 3,4€ y vencimiento nada menos que el 15-dic-2023. Una CALL es una opción que da derecho a comprar, en este caso acciones del Banco Santander (SAN) a un precio de 3,4€. Recordemos que las acciones de SAN cotizan ahora mismo a 2€ cada una. Veamos antes de nada el gráfico de largo plazo de SAN porque nos va a permitir situarnos en el contexto y entender mejor qué pretende Javier Botín.

El sector cotiza con unas valoraciones históricamente bajísimas. Botín apuesta con esta estrategia a que se trata de una anomalía excepcional, que tarde o temprano se corregirá. Quizá el mercado tenga razón y la famosa "disrupción" se va a cargar definitivamente el sector... pero si no la tiene, evidentemente el sector podría rebotar un 50% fácilmente desde los niveles actuales en algún momento durante los próximos 12-18 meses. A eso es a lo que probablemente "juega" Javier Botín.

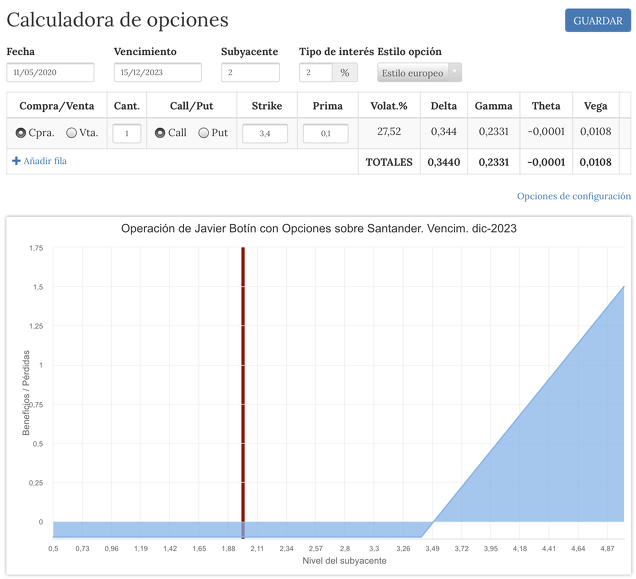

Os dejo un enlace a mi calculadora de opciones online con los datos de la estrategia ya metidos, y a continuación la captura de pantalla de dicha estrategia en la calculadora:

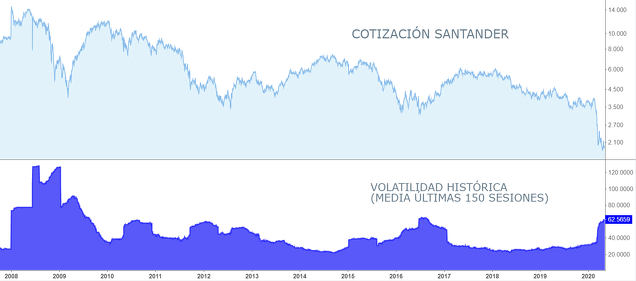

El precio (prima) que Botín ha pagado por esas opciones no es conocido. En el artículo de Cinco Dias que pongo al principio se menciona que “según fuentes financieras” el precio ha tenido que ser forzosamente “muy” inferior a 0,10€ por cada opción CALL. En los datos de la estrategia he planteado que la prima cueste justo 0,10€. Con ese precio, sale una volatilidad implícita del 27,52%. Es cierto que esa volatilidad, cuando hablamos de largo plazo, puede ser elevada (porque a largo plazo la volatilidad oscila menos), y por tanto 0,10€ podría ser un precio razonable. Pero personalmente tengo mis dudas porque si miramos el siguiente gráfico de la volatilidad histórica del SAN, vemos que un 27% es lo mínimo que ha llegado a tener (y estoy tomando un período largo de 150 sesiones).

Por lo tanto, yo creo que seguramente ha pagado más de 0,10€ por cada opción. Por ejemplo, a 0,15 me sale una volatilidad implícita del 31,94%. Os dejo nuevo enlace a la calculadora con este precio, que me parece más realista.

El objetivo de Botín: ¿cuánto puede ganar?

El gráfico a vencimiento y el planteamiento típico de la estrategia nos muestran que en efecto, para ganar dinero con la estrategia la acción de Santander debería subir por encima de los 3,4€ el día de vencimiento. De hecho, si ha pagado 0,15€ por cada CALL entonces necesitaría que la acción se sitúe por encima de los 3,55€ para ganar dinero. Todo lo que suba por encima de ese nivel ya sería beneficio. Si la acción estuviera el 15-dic-2023 en los 3,70€ por ejemplo, Botín ganaría la diferencia neta entre 3,55 y 3,70€, es decir, ganaría 0,15€… lo cual implicaría un 100% de rentabilidad (doblar su inversión). Esta es una de las ventajas de las opciones: la cosa puede ir muy rápido. Fijaros en el gráfico: si la acción subiera hasta 5€, la opción valdría más de 1,5€ (Botín multiplicaría su inversión por 10…). Pero claro, para subir hasta 5€ la acción tiene que multiplicarse por 2,5 desde los niveles actuales...

La realidad es que Botín no está pensando a vencimiento. Y no es necesario esperar a vencimiento para ganar dinero con esta estrategia. Las opciones son activos financieros, y como tal, se pueden comprar y vender. Así que LA CUESTIÓN CLAVE DE LA ESTRATEGIA es que realmente Botín no va a esperar ni hasta diciembre de 2023 ni a que la acción suba hasta los 3,4€. El motivo por el que elije un vencimiento tan largo es para darse tiempo de sobra. Quedan 3 años y 7 meses para el vencimiento de la estrategia. Seguramente Botín tiene en mente que como mucho, antes de dos años el valor habrá rebotado.

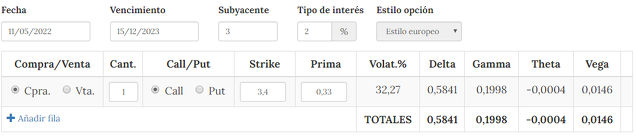

Desde la misma calculadora, podéis hacer simulaciones de cuánto valdría esta CALL si la acción de SAN ha subido antes del vencimiento. Por ejemplo, ¿cuánto valdría esta CALL 3,4 dentro de justo 2 años (11/05/2022) si la acción hubiera rebotado hasta los 3€? Suponiendo una volatilidad implícita similar a la actual (32%), vemos en la tabla que os pego a continuación que la CALL valdría 0,33€. Es decir, Botín habría doblado su inversión en dos años mientras que el precio de la acción estaría todavía claramente por debajo de los 3,4€.

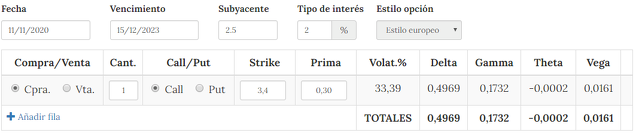

Esto da juego a realizar numerosas simulaciones. En la anterior le he dado mucho tiempo (y una subida fuerte). Imaginemos ahora que la acción rebota un 25% en 6 meses. ¿Cuánto valdría entonces la CALL? Pues de nuevo, suponiendo que la volatilidad es más o menos la misma, vemos que la CALL habría doblado de precio, es decir, de nuevo Botín habría doblado su inversión, esta vez en tan solo 6 meses. La acción habría subido un 25% mientras que la opción habría subido un 100%.

Os invito a que hagáis todas las simulaciones que queráis con la calculadora.

Como vemos, el juego de la opción de compra (CALL) no es esperar a vencimiento para ejercerla. En absoluto estamos jugando a eso: la opción es simplemente una herramienta para tomar una posición de largo plazo sobre un determinado activo (acciones de Santander en este caso), de una forma mucho más interesante porque reducimos el riesgo a la vez que amplificamos el beneficio potencial.

En el mundo del trading las opciones se utilizan mucho con un enfoque de corto plazo. Pero este ejemplo de Botín (que no es el único ni mucho menos) nos muestra que son también una herramienta valiosa y poderosa para tomar posiciones de inversión de largo plazo.

¿Podemos replicar la estrategia?

El mercado español tiene muy poca liquidez en opciones en general. Pero Santander es un grande, y para plantear operaciones con un horizonte de largo plazo como ésta, con un objetivo de recorrido tan amplio, nos vale perfectamente. Lo único que ocurre es que tendremos que recurrir al creador de mercado (y pedirle "liquidez" eventualmente), es decir, cruzar la operación con él (que es lo mismo que en realidad ha hecho Botín aunque probablemente directamente con un banco). No es ningún inconveniente, lo importante es asegurarse de que estamos pagando un precio razonable.

Recordad igualmente que el subyacente de cada opción son 100 acciones. Es decir, aunque estemos hablando de un precio de 0,15€ por cada CALL a comprar, en realidad si compramos UNA CALL, vamos a desembolsar 15€ (y esa CALL nos da derecho a comprar 100 acciones de Santander a 3,4€).

Comentario final: ¿es fiable la “señal alcista” de confianza que nos lanza Botín?

Cuando los “insiders” toman posiciones en su propia empresa, y además lo hacen de forma contundente, normalmente están lanzando un poderoso mensaje al mercado: “a estos precios, las acciones de mi propia empresa me parecen un chollo”. Ocurre poco, pero cuando ocurre, suele ser muy interesante.

¿Podría ser un engaño? Quizá lo sea, y no hay que descartar solamente esto, porque también podría ser que Botín se equivoque (los peces gordos también lo hacen, y más de lo que nos pensamos). Así que en caso de querer copiar a los insiders siempre hay que hacerlo con la máxima prudencia igualmente. Por prudencia debe entenderse diversificación y exposición limitada a una sola operación.

En cuanto al tema de si esta apuesta es importante o no para Botín, echemos cuentas simples. Sabemos que ha adquirido el derecho a comprar nada menos que 20 millones de acciones al precio de 3,4€. Esto significa que tendría que desembolsar 68 millones de euros para realizar esa compra (aunque después lo venda inmediatamente para materializar el beneficio). Pero ya hemos visto que en realidad Botín no tiene ninguna intención de llegar a ese extremo de comprar las acciones. Así que lo importante es que nos fijemos en lo que ha pagado por esas opciones. Si damos por bueno el precio de 0,15€ por cada CALL, significa que Botín acaba de desembolsar 3 millones de euros para realizar esa operación. Este es el riesgo máximo que asume: si le sale mal, perderá 3 millones de euros.

En mi opinión aquí no hay engaño en la “señal alcista” que lanza Botín al realizar esta operación. Por mucho dinero que tenga, 3 millones de euros en términos absolutos es mucho dinero, y dudo que perderlos le resultara indiferente. Pero insisto: nunca podemos estar seguros al 100%, y tampoco sabemos si no se estará equivocando a la hora de plantear un rebote fuerte del banco (y del sector en general). En cualquier caso, dado el enorme pesimismo que hay hacia el sector, la gran tendencia bajista que acumula a largo plazo y la masacre (¿final?) que ha recibido en esta crisis del Covid, es una idea interesante.

Nota: el próximo 14 de mayo empieza la 9ª edición de mi Curso de Opciones. Apúntate ya y empieza a recibir inmediatamente el material del curso y un acceso inmediato a mi Servicio de Opciones activo hasta el 4 de julio: todos los alumnos reciben como regalo 1 mes de acceso de mi Servicio de opciones, a contar desde la fecha de finalización del curso el 4-junio.

Visita la página de información y contratación del Curso de Opciones.

Niko, ¿hay más liquidez en EEUU (ADR del Santander) que aquí? Lo más lejano que he encontrado allí es enero de 2022, que no está mal y hay un interés abierto de 16.000 calls strike 4

https://finance.yahoo.com/quote/SAN/options?date=1642723200En respuesta a Hugo Ferrer

pues por lo que veo hay parecido. El tamaño de la horquilla también es similar (que al final eso es más importante que el volumen efectivamente cruzado... aunque ambas cosas están relacionadas). Así que no es mala idea, se puede usar también el ADR del NYSE (que tiene strikes y vencimientos diferentes).

Pego las posiciones actuales de las CALL de vencimiento ene-2022. La CALL 3$ cotiza a 0,15 x 0,25 (una horquilla propia de valores con poca liquidez) lo cual implica una volatilidad del 40-50% que es claramente superior a la que he planteado en el post por ejemplo. No es especialmente atractivo, pero en última instancia lo determinante aquí es que se acabe produciendo ese rebote.

Saludos

La idea es buena pero daría más confianza para sus accionistas que un cargo del Banco entrase comprando directamente acciones al precio de cotización y no especulando como uno cualquiera...

En respuesta a B. Pa.

Yo lo veo al revés: cuando tomas una posición con opciones es que estás mucho más seguro de que se va a producir ese rebote y en un plazo razonable. Cuando compras acciones, sabes que no pierdes dinero por el paso del tiempo (a diferencia de una CALL muy OTM como ésta), y no tienes "prisa" por que suban. En cambio comprando CALL OTM estás lanzando un mensaje mucho más fuerte al mercado (siempre que no haya engaño, claro está...).

No hay que asociar "opción" con "especulación". Una operación que vence dentro de 3,5 años no es una especulación, sino una inversión con alto grado de confianza. Lo que vengo a decir en el post es que Botín viene a decir que en menos de 2 años espera que la cotización esté entre un 50% y 100% por encima del nivel actual.

En resumen, las opciones son una herramienta de inversión, y al igual que las acciones o los futuros, se puede usar también para especular.

Saludos

En respuesta a Niko Garnier

¿El concepto de especulación no dependería más del fin último que del tiempo? Si alguien tiene puntas de tesorería que quiere usar a corto plazo para rentabilizarlas para no tener simplemente en liquidez ¿sería una inversión o una especulación? una persona que como Botín que hace una operación tan arriesga a x años vista es porque espera obtener un beneficio(sin saber lo que hará el mercado) con el fin de ganar dinero, de ahí el riesgo, por lo tanto especula con un escenario que ni siquiera sabe que se dará por lo tanto es un especulador de escenarios favorables de alta incertidumbre.

La conclusión es que independientemente del tiempo se puede ser especulador, alguien que invierte su dinero en desarrollar un producto que puede beneficiar a la sociedad sería más invertir que comprar acciones u opciones a 10 años vista esperando obtener un retorno por encima del balance inicial.

Desconozco qué podrían hacer antes el padre.

Yo oía antes que el Banco compraba acciones , hacían autocartera, no oía que prestasen acciones a fondos para que se pusieran cortos, no se´si es el caso, o que un directivo se ponga opere buscando rebotes... "rebotes"......Si los que saben realmente cómo está la Empresa buscan rebotes y luego soltar desde luego no debe dar eso mucha confianza..

En respuesta a B. Pa.

Lo de rebote lo he dicho yo. No se trata de perseguir un rebote sino de comprar a un precio que para él es una apuesta "segura". Un inversor "value" también puede vender un valor que ha subido un 100% desde su precio de compra, al margen de que eso haya ocurrido 3-6 meses después de haber comprado. Comprar y vender a los 3 meses no significa que hayas especulado.

A mí no me chirría nada esta operación. Al contrario. Es una señal de que considera que estos precios no tienen ningún sentido, y el valor se recuperará.

Todo ello supeditado a que no haya algo más, por supuesto. Pero a priori, este tipo de apuestas son señales fuertes...

Saludos

En respuesta a Niko Garnier

También tiene su sentido, gracias.

Saludos...

Quien le ha dado contrapartida.....?

En respuesta a Manolo G J

no lo sé, creo recordar en el artículo que será algún banco (o lo he dado yo por supuesto). Esta operación se habrá realizado fuera de mercado, directamente con un banco de inversión (o varios), que es lo habitual. Pides precio, te cotizan la operación, y la haces. Pero es exactamente igual que el mercado en el sentido que esa operación se cotiza con black-scholes y metiéndole una volatilidad implícita...

Saludos

En estos tiempos apocalípticos a mi me parece que el San se va a cero..

El cero será muy difícil de conseguir.. entre este nivel y el 1,50 debería rebotar ..

Porque lo siguiente es cero...

Se tendrá que fusionar con otro banco

Botín confía poco en su banco habla del 3,70 pero lo soltaría antes ...pero no habla del largo plazo como lo hablaba siempre su abuelo ...

En respuesta a Pepe Mary el Chucho de Colastani

Uy D. CHUCHO, ha nombrado Usted a la VIEJA, D Emilio Botin Sanz de Sautuola López personaje siniestro donde los haya, cuidadin........

En respuesta a antonio garcia

Este pollo fue quien se cargo realmente a Ruiz Mateos..... Por poner un ejemplo

Buenos días, Niko:

Lo primero de todo, agradecerte la calidad expositiva del presente artículo.

Te quería plantear un par de cuestiones:

1) En la calculadora de opciones que has utilizado, la valoración se realiza para opciones de tipo europeo. Sin embargo en MEFF, los vencimientos disponibles son para opciones de tipo americano. ¿Puede influir esto, a la hora del cálculo del valor de la prima?

2) Por otra parte, el SANTANDER no va a pagar dividendos este ejercicio. Sin embargo, es probable que los retome en ejercicios posteriores (hasta diciembre de 2023). En la calculadora de MEFF, hay un apartado específico para los dividendos discretos en el cálculo binonial. ¿Afecta esto al cálculo de la prima o los datos que has aportado, son una aproximación aceptable a la misma?

Muchas gracias y un saludo,

Paul