A riesgo de repetirme, señalaré a modo muy resumido como veo la situación actual: estamos en una desaceleración económica global, la cual no suele ser positiva para los activos de riesgo como las acciones (ver artículo). Por ello, esta desaceleración de por sí ya es muy relevante, aunque aún no hay signos de recesión.

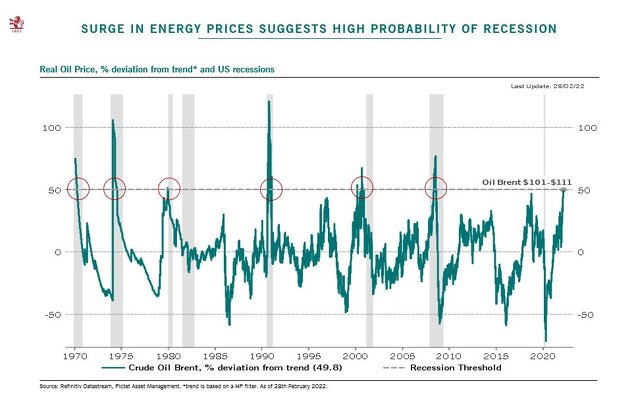

Pero probablemente esta desaceleración acabará en recesióndado el bloqueo económico que provocará la invasión rusa en Ucrania (ver artículo). Simplemente, el repunte absolutamente desmadrado que estamos viendo en las materias primas y en los alimentos, históricamente ha llevado a las economías a una recesión. No es mi opinión, puede que esta vez sea diferente, pero la historia es la que podemos ver en el siguiente gráfico.

La explicación es muy sencilla y obvia para todo el mundo. Con unos precios de la energía muy elevados, los hogares y las empresas dedicarán una mayor parte de su presupuesto a pagar la factura energética y la cesta de la compra, dragando el gasto, inversión y consumo de otras partes de la economía.

Aparte de indicadores adelantados y económicos, también es útil para tratar de interpretar lo que está ocurriendo, las propias cotizaciones bursátiles. Históricamente el sector bancario es un sector muy sensible a la realidad del ciclo económico. Cuando empiezan a vislumbrarse problemas a la vista, el sector bancario es de los primeros en flojear.

Por ejemplo, en la crisis subprime de 2008, los índices generales hicieron un último techo entre octubre y diciembre de 2007, pero el índice bancario de la Eurozona, ya hizo techo en mayo de 2007. En la siguiente recesión europea, los ciudadanos empezaron a percibir problemas a finales de 2011, pero dicho índice bancario ya había hecho techo ¡en octubre de 2009!

Por tanto, históricamente el muy cíclico sector bancario ha sido como un canario en la mina. Expresándolos en términos más cuantitativos y probabilísticos, históricamente, cuando el índice bancario incluyendo dividendos y la reinversión de los mismos declinaba en términos interanuales, ha sido un signo claramente negativo para los mercados y la economía.

Como vemos en el siguiente gráfico, en los últimos 16 años los bancos han cotizado a la baja de un año para otro en 6 ocasiones. De esas 6 señales, 4 precedieron una recesión (2008, 2012 y dos señales 2020), 1 señal precedió una fortísima desaceleración global (2015-16) y tan sólo 1 señal fue puro ruido en 2013, fecha en la que por cierto los indicadores líderes no estaban a la baja.

Actualmente, a cierre de ayer, el índice bancario con dividendos está un +4,07% por encima de donde estaba hace un año, pero se acerca peligrosamente al 0% que marcaría (probabilísticamente) la frontera entre la expansión y la recesión.

Si la banca cae, dado que estamos en una desaceleración global, para mí sería un signo grave del ciclo económico. Cuando las barbas de los bancos veas pelar, pon las tuyas a remojar.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Sígueme en mi canal de Telegram para estar al día de todos mis artículos y análisis (pincha aquí)

>> Sígueme en mi Twitter (pincha aquí)

Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.