Esta última caída que ni siquiera puede calificarse de corrección ya que el S&P 500 no ha retrocedido ni un 5% está produciendo ríos de tinta sobre cuáles son sus causas.

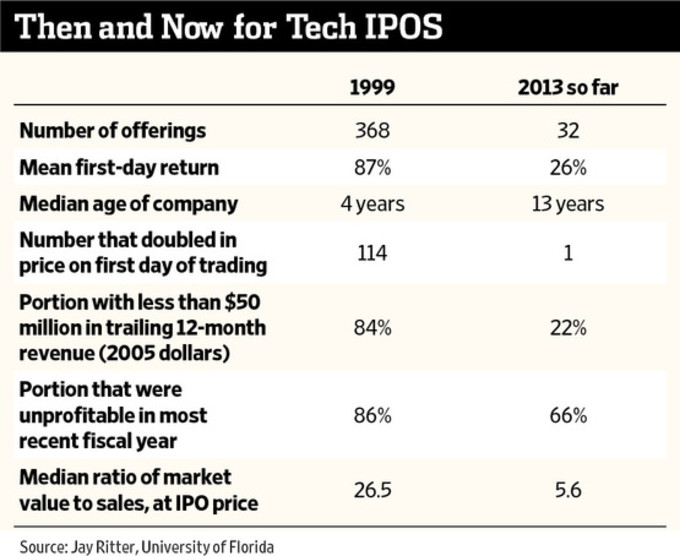

No se sabe si la caída está causada por el subsector biotecnológico, el sector tecnológico entero o incluso por una burbuja en el Nasdaq que gracias a la "locura" de Ofertas Públicas de Venta como las de Facebook o Twitter ha vuelto a alcanzar niveles irrazonables. Pero lo cierto es que el sector biotecnológico es un sector completamente marginal y el sector tecnológico al completo no se parece en nada al de la auténtica burbuja que vivió a finales de los 90 y que explotó en marzo de 2000. En 1999 se produjeron 368 ofertas públicas de venta, entre 2013 y ahora 32 o sólo un 8,6% de aquélla cantidad.

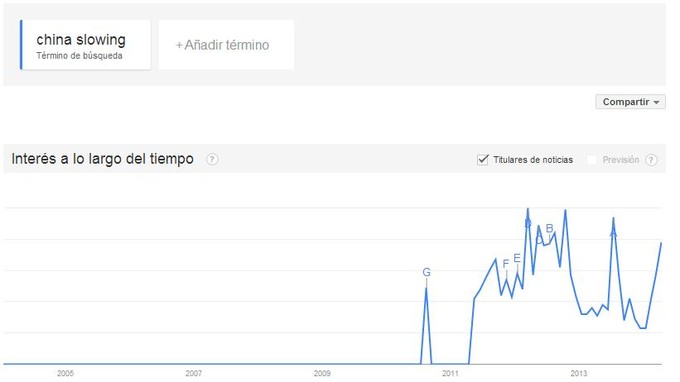

Otro clásico estos días es acusar a China y al enfriamiento de su economía de los problemas bursátiles de las últimas fechas. Sin embargo se lleva ya años hablando del enfriamiento de China como muestra Google Trends.

Y sí, la bolsa china ha estado descendiendo reflejando ese enfriamiento (enfriamiento en China es crecer al 7% aprox. en vez de al 10%) pero esto lleva ocurriendo años desde el 2011 como muestra el siguiente gráfico y no ha tenido ningún impacto en la bolsa americana o de los países desarrollados ¿por qué lo iba a tener ahora? Evidentemente una crisis aguda en China puede tener un impacto que no ha tenido un lento enfriamiento. ¿Es el caso cuando el sistema bancario es solo un brazo más del régimen dictatorial? Hay que recordar que crece al 7% no que decrece al 7% que a veces parece que hablan de China como si se estuviera desmantelando el régimen comunista soviético.

Otra razón que se menciona son los problemas en el este de Ucrania. Sin duda, si se produjera una escalada bélica entre Rusia y Occidente (difícilmente se produciría de un día para otro) este es un factor a tener en cuenta. Sin embargo, las caídas bursátiles empezaron antes de que los problemas en Ucrania se recrudecieran con lo cual, sabiendo lo que sabemos ahora, todo lo que han dicho no son más que excusas para hacer correr más ríos de tinta. La pregunta clave es ¿alguien sabe si se va a producir algo de mayor calado en Ucrania? Si no se sabe responder a esta pregunta es como no saber nada y yo personalmente no sé nada.

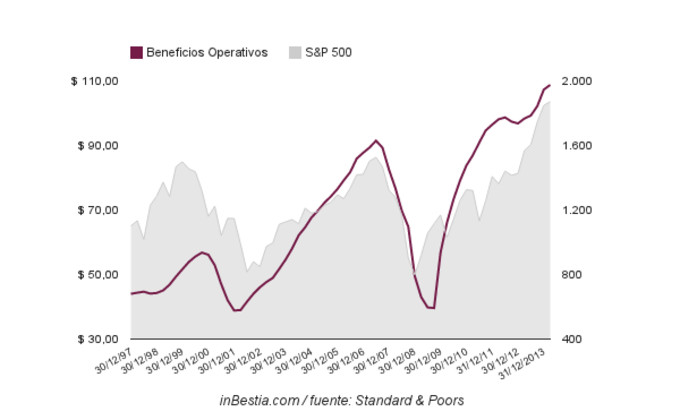

Por último, otra razón repetida hasta la saciedad estos días de presentaciones de resultados empresariales son los frágiles beneficios empresariales que se esperan este trimestre con el consenso esperando un retroceso del 1,6% entre el primer trimestre del pasado año y el primero del presente. Unos hablan de que la causa ha sido el frío invierno (que lo ha sido) otros de que la causa es el que el ciclo está muy maduro y que el margen de beneficios se están contrayendo. Sin embargo, todo eso no son hechos sino previsiones y opiniones. Hasta ahora apenas se han publicado el 5% de los resultados y uniendo eso junto con las estimaciones del resto de compañías, según Standard & Poors los beneficios "por acción" a 12 meses del S&P 500 hasta el primer trimestre de 2014 llegarán a los 108,78 dólares (beneficios operativos).

Hasta ahora la mayoría de ese 5% de compañías están batiendo las estimaciones. En cualquier caso, aunque el resultado final sea algo peor la tendencia no va a cambiar sustancialmente y, mientras esta no cambie de forma significativa, querrá decir que los beneficios siguen creciendo y, lo probable, es que con ellos la bolsa siga escalando posiciones.

Muchos miedos y muchas excusas para explicar un ligero movimiento del mercado. ¿No será que realmente no hay ninguna razón de peso y que lo único que existe es nuestra humana necesidad de buscar explicaciones a cualquier movimiento?

"Favorecemos lo visible, lo personal, lo narrado, lo tangible y despreciamos lo abstracto"

Nassim Nicholas Taleb

P.D. Este es el primer párrafo del artículo de resumen de la situación bursátil diaria del Financial Times. Toca todos los temas hablados en el artículo de hoy:

Yo lo que no entiendo es que lees las predicciones que los analist@s hacen a final de año para el 2014 y casi todos hablaban de mayor volatilidad, pero sesgo positivo. Resulta que aciertan y esos mismos analist@s ahora predicen correcciones y de cambio de sesgo... O sea si estas contento por que estas ganando pasta, no pasa nada no te pongas nervioso..Pero si no lo estas porque estas perdiendo dinero, todo esta chungo, chungo....

hay que tener un ojo en los 1730 de romperlo la corrección podría ser grande, los indicadores de momento están débiles lo que ayudaría a favorecer la rotura de soporte, aunque los ratios de valoración aún nos ofrecen buenas rentabilidades 8 % con el beneficio estimado que has reportado, sería un buen indicador para ir a largo plazo

Saludos

Hola Hugo

yo no se como esta USA pero esto a mi me hace pensar que

simplemente no esta la cosa para pagar expectativas a tan largo plazo

SAN

El banco mejora beneficios en un 90% con 4.370 millones por las operaciones financieras

http://bolsa.elperiodicodearagon.com/noticias-actualidad/noticias/Botin-espera-que-Banco-Santander-vuelva-a-beneficios-precrisis-en-2016-unos-9000-millones--0420140328134136.html

Botín espera que Banco Santander vuelva a beneficios precrisis en 2016: unos 9.000 millones

Leer más: Botín espera que Banco Santander vuelva a beneficios precrisis en 2016: unos 9.000 millones - Noticias ibex informacion ibex

http://bolsa.elperiodicodearagon.com/noticias-actualidad/noticias/Botin-espera-que-Banco-Santander-vuelva-a-beneficios-precrisis-en-2016-unos-9000-millones--0420140328134136.html#QlS0XBmG5IlEda5w

Con Scrips cuando acaben si se acaban el máximo de SAN se quedara por los 8 euros

ya cotiza por los 80.000 millones y el máximo me suena que esta en 100.000

Si en el IBEX hubiera mucho VIS , ITX , Grifols , etc entonces la gente no seria tan receptiva en este país a esas noticias

Mi opinión

ya sabes alcista pero con cuidadin

un abrazo

China crece al 7% gracias al plan E masivo que han hecho si no fuese asi habria que ver... luego ese 7% seguramente este maquillado, cuando crecia al 10% seria mas bien 12% y cuando crece al 7% sera mas bien 5%, ellos mismos lo dicen que suavizan los datos.

Por otro lado lo de Ucrania no lo sabe nadie, pero el mercado descuenta una probabilidad, segun van saliendo noticias de soldados en la fronteras, avance de tropas etc... Esa probabilidad va cambiando y eso se refleja en los mercados.

Lo cierto es que el mercado estaba y esta muy sobrecomprado y la gente se pone nerviosa y ya busca cualquier motivo para vender...

Luego esta el tema de que es la bolsa la que influye a la economia y no lo contrario, por lo que ya veremos si la espiral llega a cumplirse o no.

Un poco de QE por parte del BCE puede ayudar bastante.

Yo todavia creo que la correccion va a ser mas profunda, suponiendo que solo sea una correccion, ya que los grandes problemas de fondo de la crisis nunca se solucionaron, simplemente ha cambiado la confianza.

el seguimiento de la tendencia de los beneficios empresariales puede ser un indicador para seguir su tendencia ya que tiene mucha correlación con el indice debido a las expectativas de mayores ingresos por parte de los operadores