Hace tiempo que no escribía en Inbestia ya que el tiempo lo he consumido con un nuevo proyecto del que quería hablaros hoy, el compartimento Esfera I / Quant USA del que soy gestor. Este compartimento se aprobó el 16 de octubre y ha empezado a operar el 1 de noviembre del presente año.

Antes de presentaros este compartimento de fondo de inversión, quería agradecer a Hugo que me permitiera publicarlo desinteresadamente en este magnifico portal.

ESFERA I / QUANT USA

Descripción

Quant USA es un compartimento global del fondo de inversión Esfera I FI, es decir puede invertir tanto en renta variable como en renta fija. Sin embargo tiene una orientación a la renta variable y nos gusta compararnos con el SP500 y Nasdaq100. El motivo de no definirnos como fondo de renta variable es que la CNMV exige para tal catalogación invertir al menos un 75% del patrimonio en renta variable y a nosotros no nos gusta esa restricción ya que en muchos momentos no consideraremos la renta variable como conveniente o veremos más oportunidades en la renta fija.

El fondo invierte única y exclusivamente en Estados Unidos tanto en activos de renta variable como en activos de renta fija, todos ellos de alta capitalización y que coticen en mercados organizados.

La divisa está cubierta por lo que no nos expondremos a riesgo de tipo de cambio.

A las rentabilidades aquí mostradas hay que restarle anualmente un 1,95% por comisión de gestión, un 0,1% por comisión de depósito, así como los gastos aplicables a cualquier fondo de inversión regulado (Auditoria de cuentas anual, Tasas CNMV, etc…).

El nivel de riesgo asignado por la CNMV es de 5 sobre 7, lo que significa que nos comprometemos a no pasar de una volatilidad del 15% anual en periodos de 5 años. Sin embargo, esperamos estar normalmente algo por debajo, alrededor de un 10 o 12%, lo que supondría ser menos volátiles que el SP500 o Nasdaq100 en ese mismo periodo.

El compartimento se puede contratar a través de Esfera Capital Agencia de Valores desde una participación y no tiene restricciones ni comisiones de entrada o salida. www.esferacapital.es

Filosofía

Se trata de un compartimento diferente, distinto a la mayoría de los que existen para inversores particulares. Hasta ahora este tipo de fondos solo estaban accesibles a nivel institucional y para elevadas cantidades de dinero. Nuestra experiencia y estudio de carteras de sistemas de trading nos ha permitido ir aprendiendo estas técnicas y desarrollarlas con éxito con el paso de los años.

Comencemos por definir qué es un fondo Quant:

La inversión Quant consiste en invertir de acuerdo con unas reglas predefinidas con anterioridad. Estas reglas son fruto del análisis y la investigación del mercado y sus valores, tratando de detectar ineficiencias en el movimiento de los precios para poder aprovecharlas en adelante.

Esta orientación cuántica, científica o metódica tiene como ventajas que:

- Eliminamos la subjetividad de las interpretaciones de valoración de los activos.

- Sabemos qué hacer en cualquier escenario ya que las reglas prestablecidas lo determinan con anterioridad. Esto ayuda a eliminar el factor emocional que tantas veces hace perder dinero.

- Podemos inferir qué rentabilidad y volatilidad vamos a obtener con un margen de confianza.

- Controlamos el riesgo y definimos límites a las pérdidas para evitar grandes descensos en el patrimonio del fondo.

- Es un enfoque de inversión disciplinado que pretende explotar las ineficiencias del mercado.

Hasta aquí la definición genérica pero como existen tantos tipos de inversión cuantitativa como gestores la realizan, la nuestra en concreto tendrá las siguientes características:

- Como la mayoría de los fondos Quant , aprovechamos la potencia de ordenadores y distintos software para conseguir las mejores estrategias posibles pero la introducción de las órdenes es manual, no es un robot introduciendo órdenes por nosotros de forma automática. La supervisión por nuestra parte es constante para corregir, mejorar o equilibrar la cartera.

- Todas las estrategias utilizadas se usan una vez han sido sometidas a pruebas en el pasado, han sido usadas en simulación y finalmente operadas en real durante un tiempo. No se usa nada que no haya sido probado previamente en operativa real por nosotros.

- Utilizamos estrategias seguidoras de tendencia, rotacionales, de reversión a la media y de reconocimiento de patrones. Todas las estrategias son rentables por separado pero la combinación de estrategias no correlacionadas es lo que hace que la rentabilidad aumente y la volatilidad se reduzca. Este punto es clave ya que otros gestores con filosofía parecida utilizan una única estrategia.

- No operamos intradía, nuestro horizonte temporal es de largo plazo por lo que la rotación de la cartera es baja. Aunque pueden tomarse decisiones diarias lo normal es hacerlo mensual o semanalmente a lo sumo. Se quiere evitar el overtrade.

- Nuestro objetivo es el control de la volatilidad más que maximizar la rentabilidad y para ello usamos mecanismos que evitan las caídas fuertes del mercado. Esa prudencia puede hacer que el compartimento se quede atrás con respecto al benchmark en movimientos alcistas pero es el precio a pagar para evitar grandes desplomes en el compartimento cuando el mercado caiga.

Por tanto, es un compartimento que incorpora mecanismos predefinidos que evitan grandes caídas, reduciendo y controlando la volatilidad. Incorpora estrategias que han funcionado en el pasado, lo siguen haciendo en el presente y nos permiten inferir con alta probabilidad donde nos vamos a mover en el fututo.

Incorpora métodos de inversión que están funcionando muy bien en el pasado en operativa real, algunos desde el 2002.

La inversión cuantitativa no valora los fundamentales de la compañía sino que se fija en la formación y movimiento de su precio y en el mercado global para la toma de decisiones.

Invertimos en todo aquello que tenga fortaleza. Si en un valor está entrando dinero y está subiendo estaremos en él para aprovechar el momento ya que el mercado considera que hay valor en esa inversión. También aprovechamos descensos puntuales en la cotización para tomar posiciones e intentar conseguir repuntes. Por tanto no solo seguimos las tendencias sino que también aprovechamos los recortes con operaciones más rápidas.

En la prensa y en los corrillos bursátiles se pierde mucho tiempo tratando de explicar por qué ha pasado esto o lo otro, dando muchas veces respuestas contradictorias para el mismo hecho en diferentes momentos del tiempo. A nosotros no nos preocupan las causas de las cosas sino sus consecuencias y tratamos de adaptarnos a ellas en todo momento sin preguntarnos si lo que ha pasado es justo o no.

El compartimento se abstraerá de noticias y rumores que no son más que ruido que provoca cometer errores. No nos influye la prensa económica para la toma de decisiones. La información que en ella aparece, o es interesada o es pasado y los gurús que escriben en ella no tienen una probabilidad de acierto superior a lanzar una moneda, por no hablar de que en la mayoría de los casos no compran lo que recomiendan.

Tampoco tratamos de predecir el futuro. Es absurdo, nadie puede. No tomaremos nunca posiciones porque “pensamos”, “creemos” o “sabemos” que va a pasar esto o lo otro. Nadie tiene ni idea de lo que va a ocurrir y nosotros no somos una excepción. El mercado es soberano y hará lo que tenga que hacer. Nuestra obligación es adaptarnos a él y reaccionar con prontitud.

Aunque alguna estrategia puede hacer que estemos invertidos días, lo normal es que la inversión dure semanas o meses por lo que la rotación de la cartera no será muy elevada. No se tomarán posiciones intradía y solo ocasionalmente se tomarán posiciones cortas.

En este compartimento el hombre y la máquina trabajarán juntos. No entendemos como en los tiempos que corren no se aprovecha la tecnología y todas las herramientas que ésta pone a nuestra disposición para operar, controlar el riesgo y dimensionar la posición. Aunque la máquina no es perfecta y puede equivocarse, elimina las emociones, nervios y el estado de ánimo de la gestión, algo que en muchas ocasiones provoca perder.

Qué esperar del compartimento

Aunque no será lo habitual, el compartimento puede estar totalmente invertido en renta variable por lo que puntualmente el riesgo puede ser alto. Sin embargo, esto sólo sucederá de manera ocasional. Hemos sacrificado algo de rentabilidad extra a cambio de tener un riesgo controlado.

Los métodos usados hacen que el fondo en su conjunto no sobrepase en general una volatilidad del 15% en periodos de 5 años, (ver Anexo) que es el límite que nos hemos impuesto. Por ello nos han asignado un nivel de riesgo de 5 sobre 7.

A continuación se presentan las previsiones realizadas para el compartimento, basadas en supuestos razonables respaldados por datos objetivos. En todo caso, se deberá tener en cuenta que las previsiones no son un indicador fidedigno de resultados futuros.

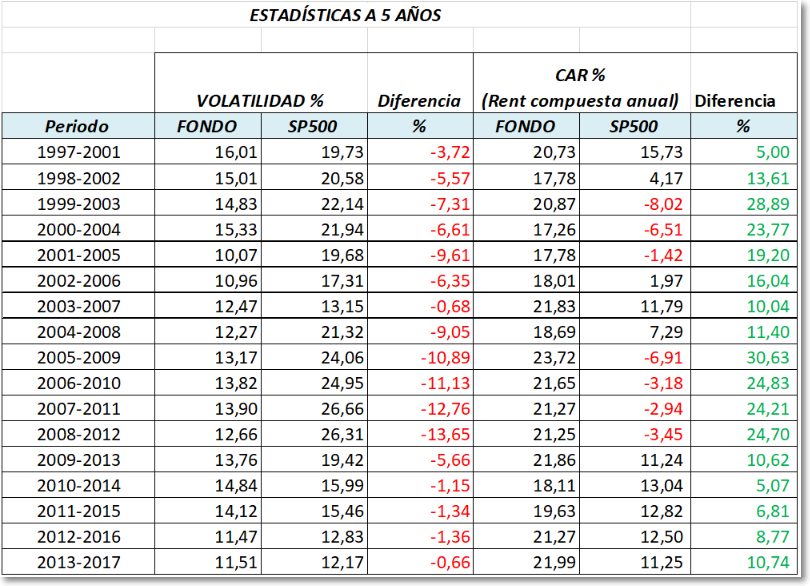

Si analizamos los 22 últimos años y los cogemos de 5 en 5 siempre tenemos volatilidades anuales inferiores a la del SP500. Además en cualquier periodo escogido se duplica el capital invertido holgadamente después de 5 años. Por supuesto, esto no garantiza las rentabilidades futuras, pero nos transmite confianza.

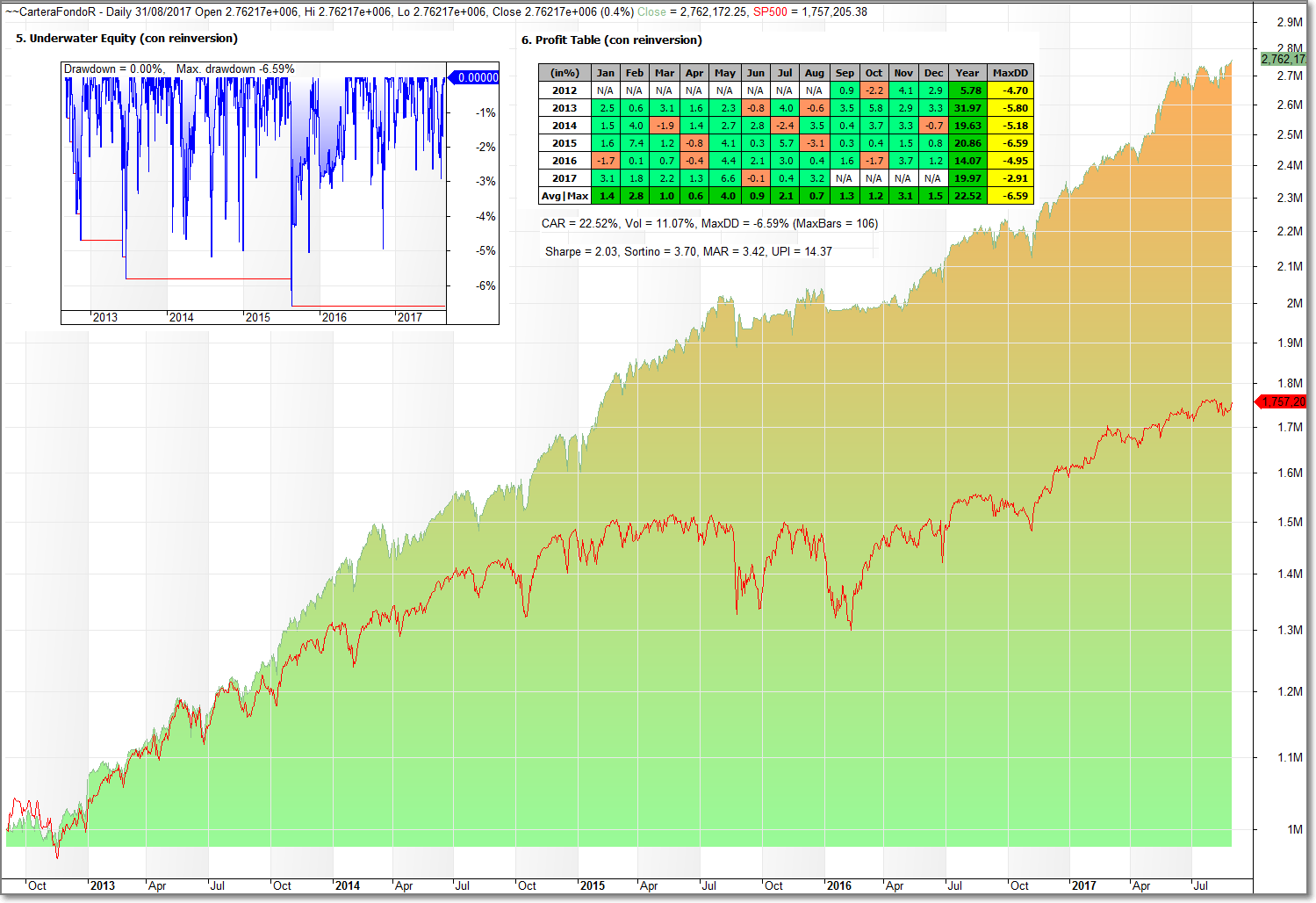

En los últimos 5 años, la cartera modelo habría tenido una volatilidad anualizada del 11.07%. Para entender lo que significa esta volatilidad, podemos decir que tendríamos una volatilidad parecida a una renta fija emergente o a una renta variable que invierta en blue chips de Europa. La volatilidad anualizada del SP500 los últimos 5 años ha sido del 12.23% y la del Nasdaq 14.70%.

En el siguiente gráfico se puede ver lo comentado:

La línea roja es el SP500 y el área sombreada la cartera que emplearemos para el compartimento.

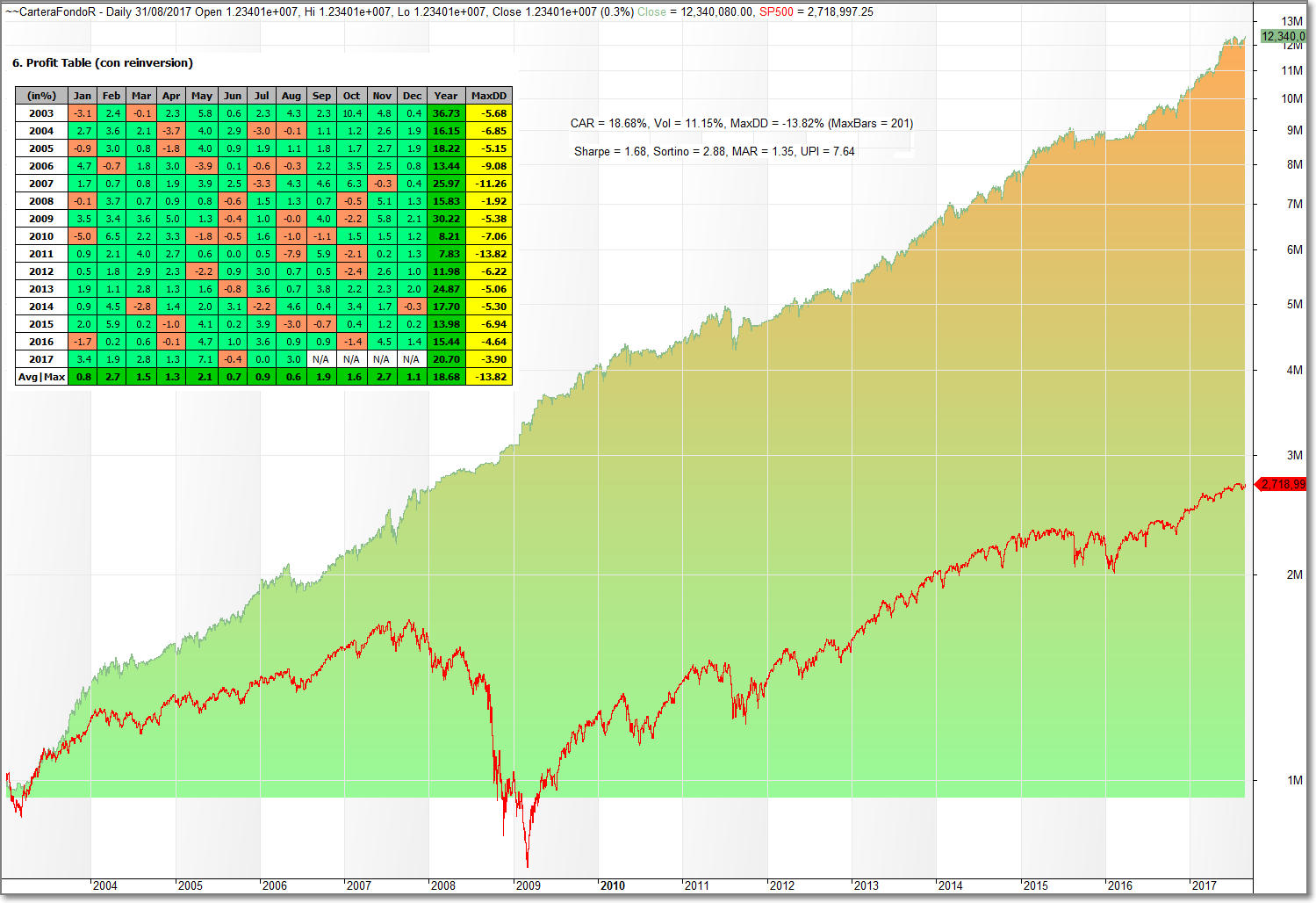

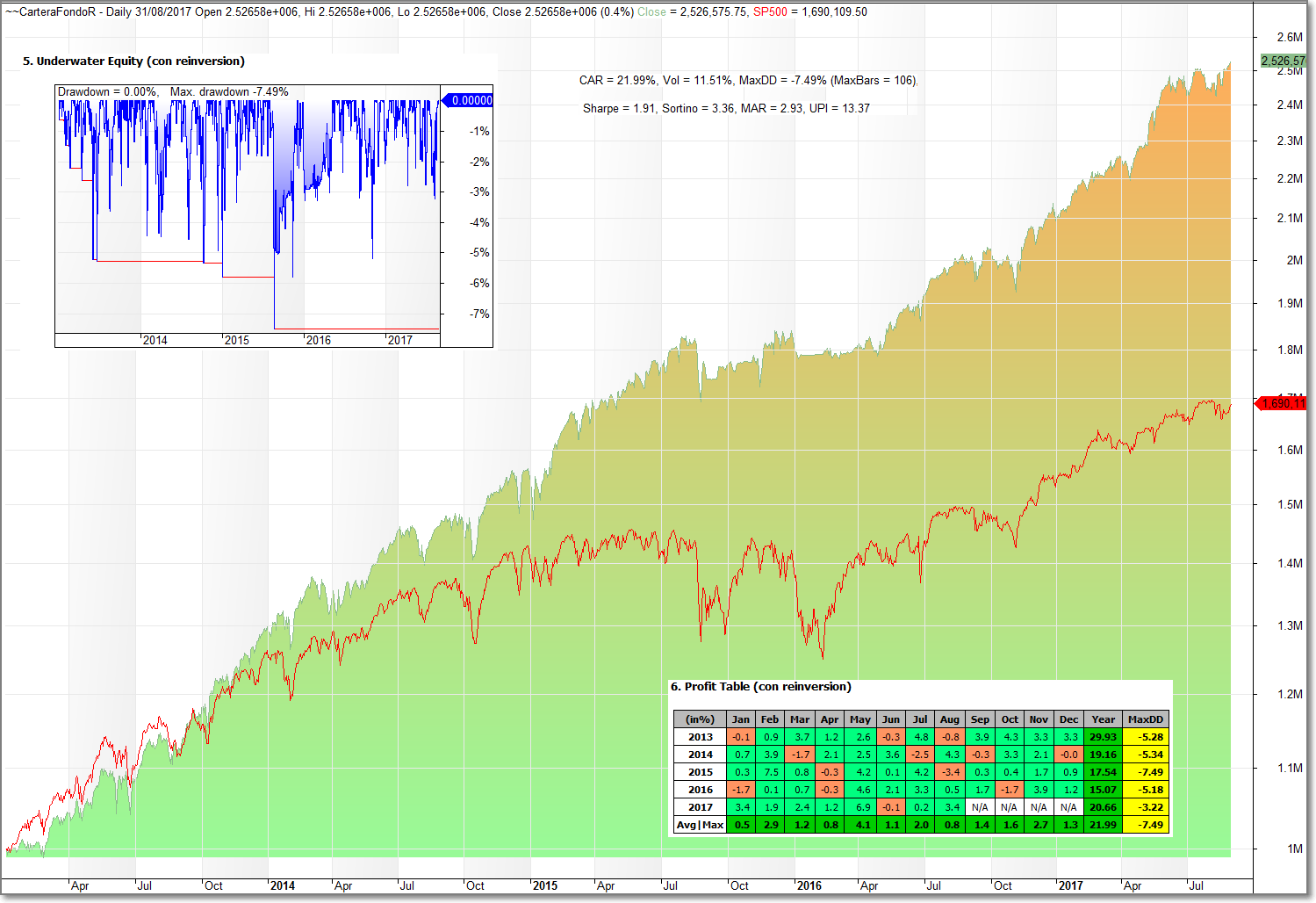

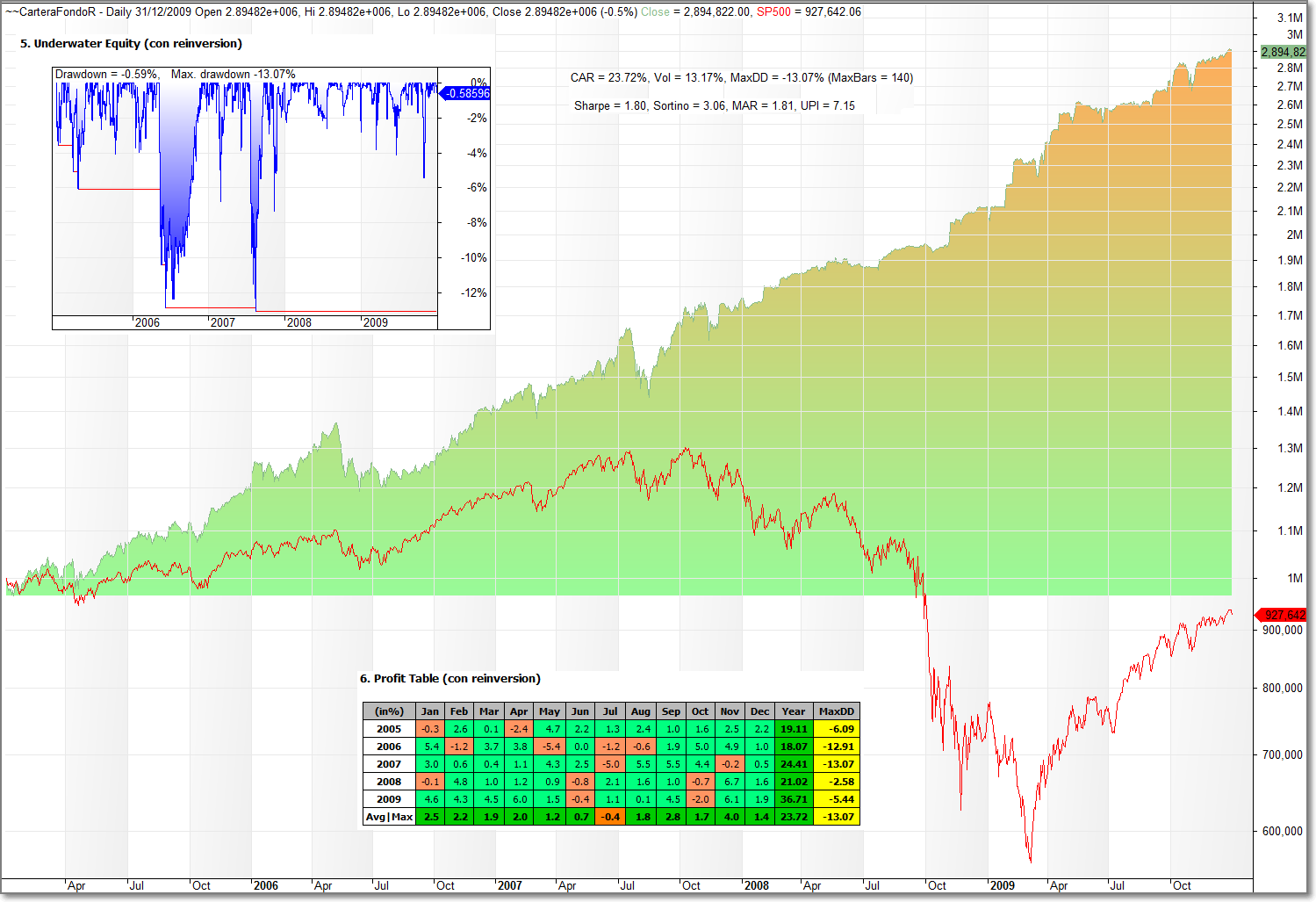

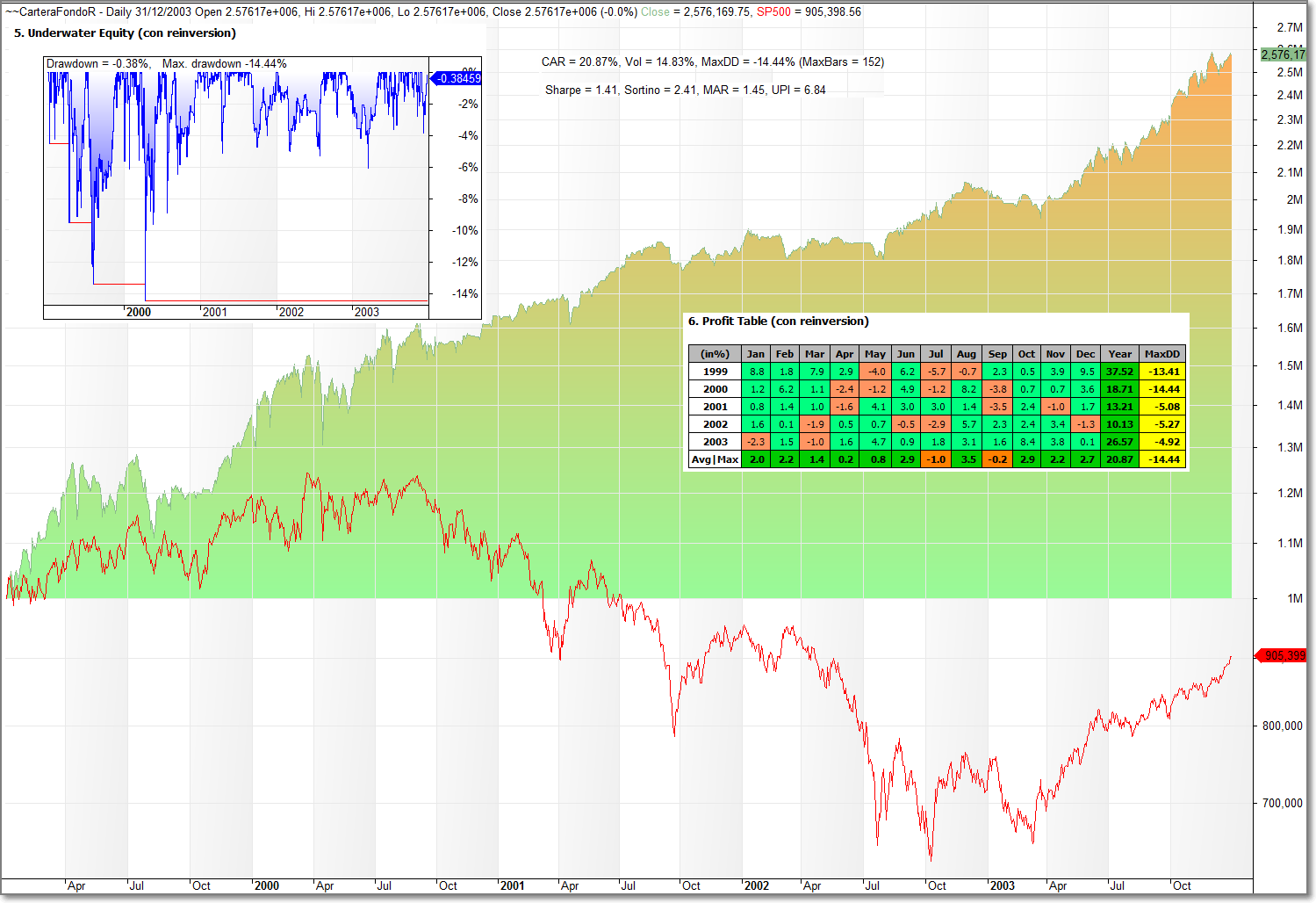

En el siguiente gráfico ilustramos un periodo más largo, en el que está incluido un mercado fuertemente bajista como fue el del 2008. El análisis arroja una rentabilidad compuesta anual de un 18.68% manteniendo la volatilidad en 11.15%

La cartera modelo no solo no sufre cuando el mercado se desploma sino que apenas interrumpe su tendencia alcista.

Nuestra obsesión por controlar el riesgo viene de una manera de entender el mercado. Nosotros, al igual que muchos inversores, entendemos que no es lo mismo obtener una rentabilidad del 10% anual en 5 años, habiendo ganado unos años el 60% y otros perdiendo el 40% que tener un 10% anual cada uno de los 5 años. Aunque la rentabilidad final sea la misma en el primer caso probablemente el inversor termine vendiendo después de caídas pronunciadas por no poder soportar perder la mitad de su dinero. No todo el mundo tiene la misma sensibilidad a pérdidas de esa magnitud. Hay fondos estupendos capaces de detectar acciones infravaloradas que a la larga dan rentabilidades muy buenas pero cuando el mercado se vuelve en contra tienen pérdidas importantes que no todo el mundo soporta. No olviden que el que pierde el 50% de su dinero necesita un 100% de rentabilidad para recuperar con lo que le queda.

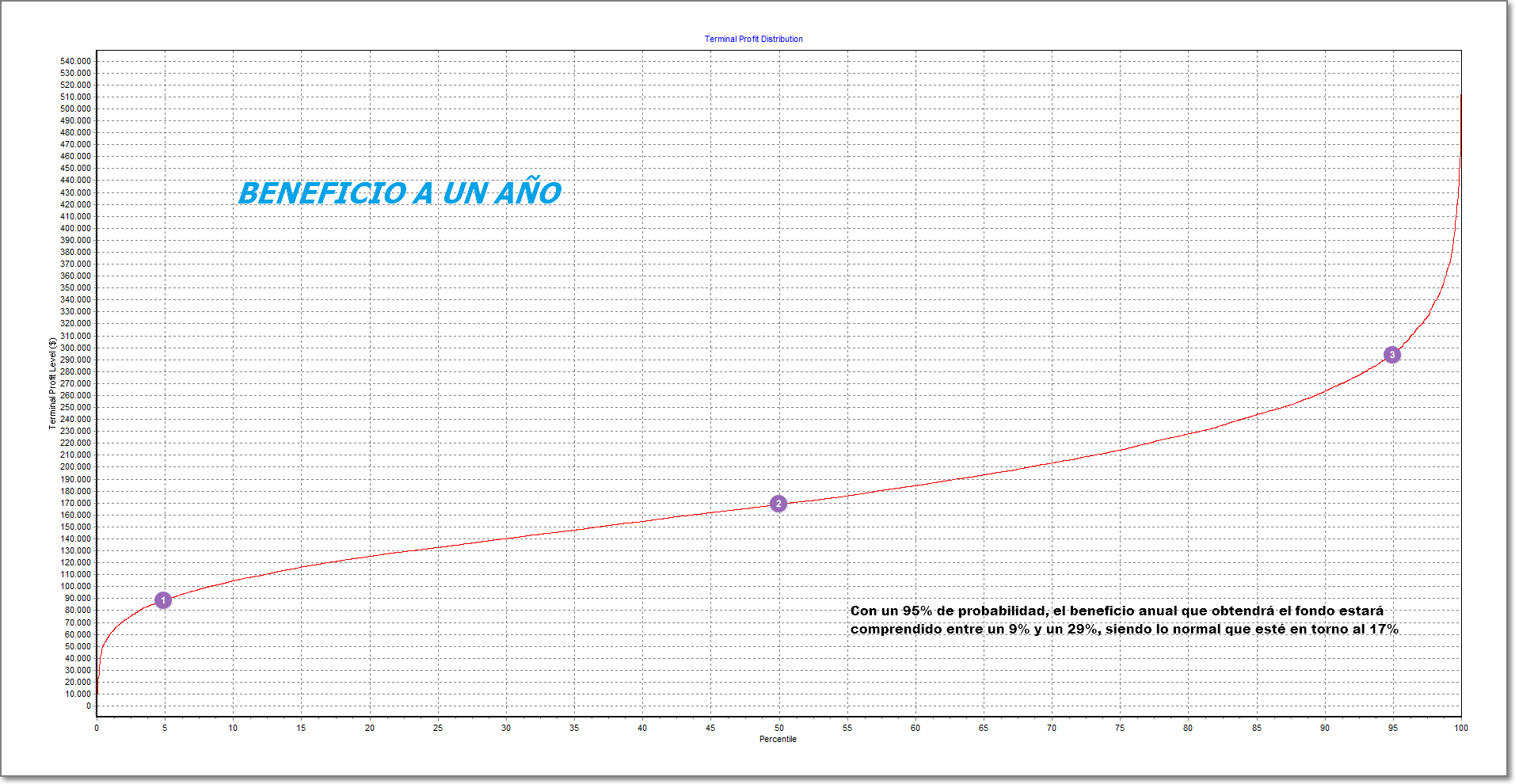

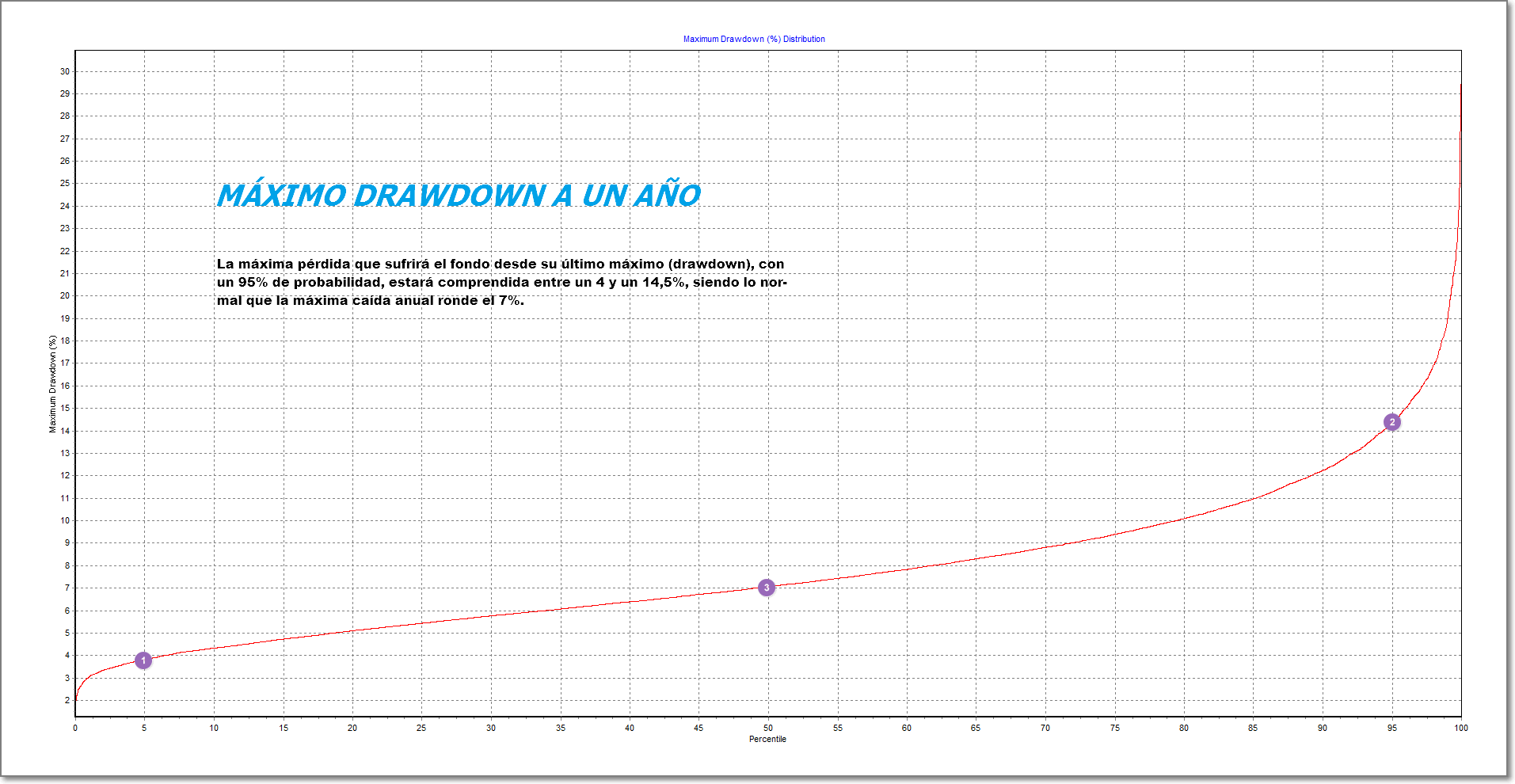

La ventaja de trabajar con estadísticas es que podemos inferir qué puede ocurrir con el fondo en un futuro a través de herramientas como la simulación de Montecarlo.

Teniendo en cuenta los resultados pasados en real y backtest podemos decir que:

Beneficio a un año de la cartera modelo

Máximo drawdown a un año de la cartera modelo

A continuación se muestra la rentabilidad que se hubiera obtenido después de 18 meses si se hubiera invertido en la cartera modelo cada uno de los días.

Se observa que no se hubiera perdido en ninguna ocasión, siendo la rentabilidad mínima obtenida en esos 18 meses un 2,40% y la media un 28,70% (hay que restar de estos datos las comisiones indicadas al principio).

El máximo drawdown (o máxima caída desde su máximo) es del 18,10% del capital invertido y cualquier caída se recupera, como máximo, en 205 días.

Como es lógico todas estas estadísticas pueden cambiar en el futuro pero en nuestra opinión son lo suficientemente buenas como para confiar en esta gestión.

Estrategias

Los mercados son cambiantes y lo que funciona ahora puede dejar de hacerlo en el futuro. Por ello, aunque los métodos que aquí se presentan nos están funcionando con éxito desde hace años, debemos de estar atentos para que, en caso de que dejen de comportarse como nosotros queremos poder sustituirlos por otros.

Al conocer perfectamente cómo se han comportado nuestros métodos en el pasado podemos detectar si en el futuro se empiezan a comportar de manera anormal.

Todos los métodos aquí planteados tienen una esperanza matemática positiva, es decir en el medio largo plazo ganan dinero. Ahora bien los métodos estudiados por separado no tienen rentabilidades positivas todo el tiempo, por lo que la clave es combinar distintos métodos de manera que cuando unos no estén ganando lo hagan otros. Conseguir que cuando un método pierde otro gane hace que las rentabilidades se sumen pero el riesgo baje presentando una curva de resultados más suave y consistente. Menos volatilidad en definitiva.

Hemos diseñado el compartimento combinando métodos y estrategias poco correlacionadas entre si para que la diversificación sea máxima y el riesgo por tanto el menor posible.

A continuación presentamos los principales métodos que usaremos y sus estadísticas.

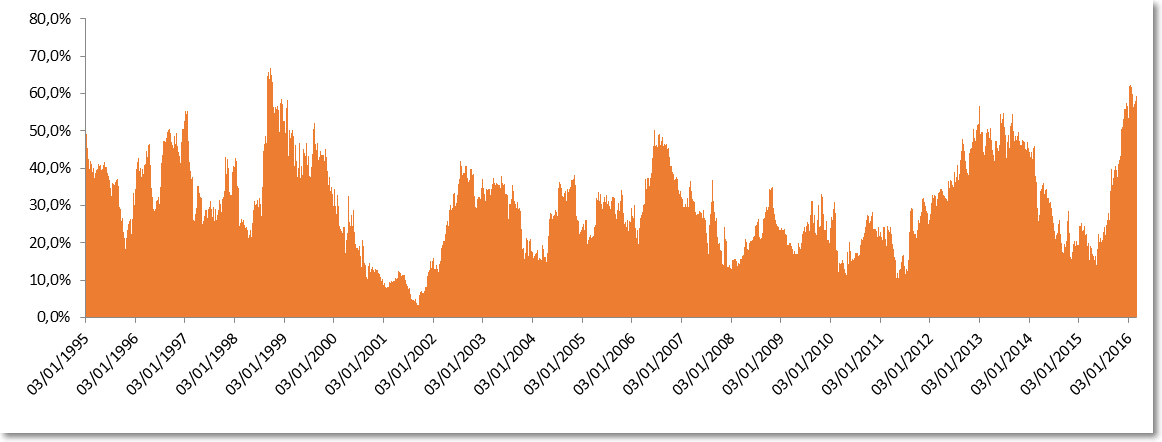

Estrategia Tendencial

Esta estrategia asumirá una parte importante del patrimonio del compartimento. Es una estrategia que invertirá en 20 valores del SP500 y que incorpora un filtro para dejar de operar si el mercado se vuelve bajista. Este método aporta rentabilidad a cambio de cierto riesgo. Una primera versión de esta estrategia fue diseñada en 2002 y usada por uno de nosotros. Todavía hoy sigue vigente aunque con alguna adaptación y mejora.

Fíjense en los años bajistas como la estrategia se sale del mercado impidiendo tener pérdidas en años en los que todos cayeron.

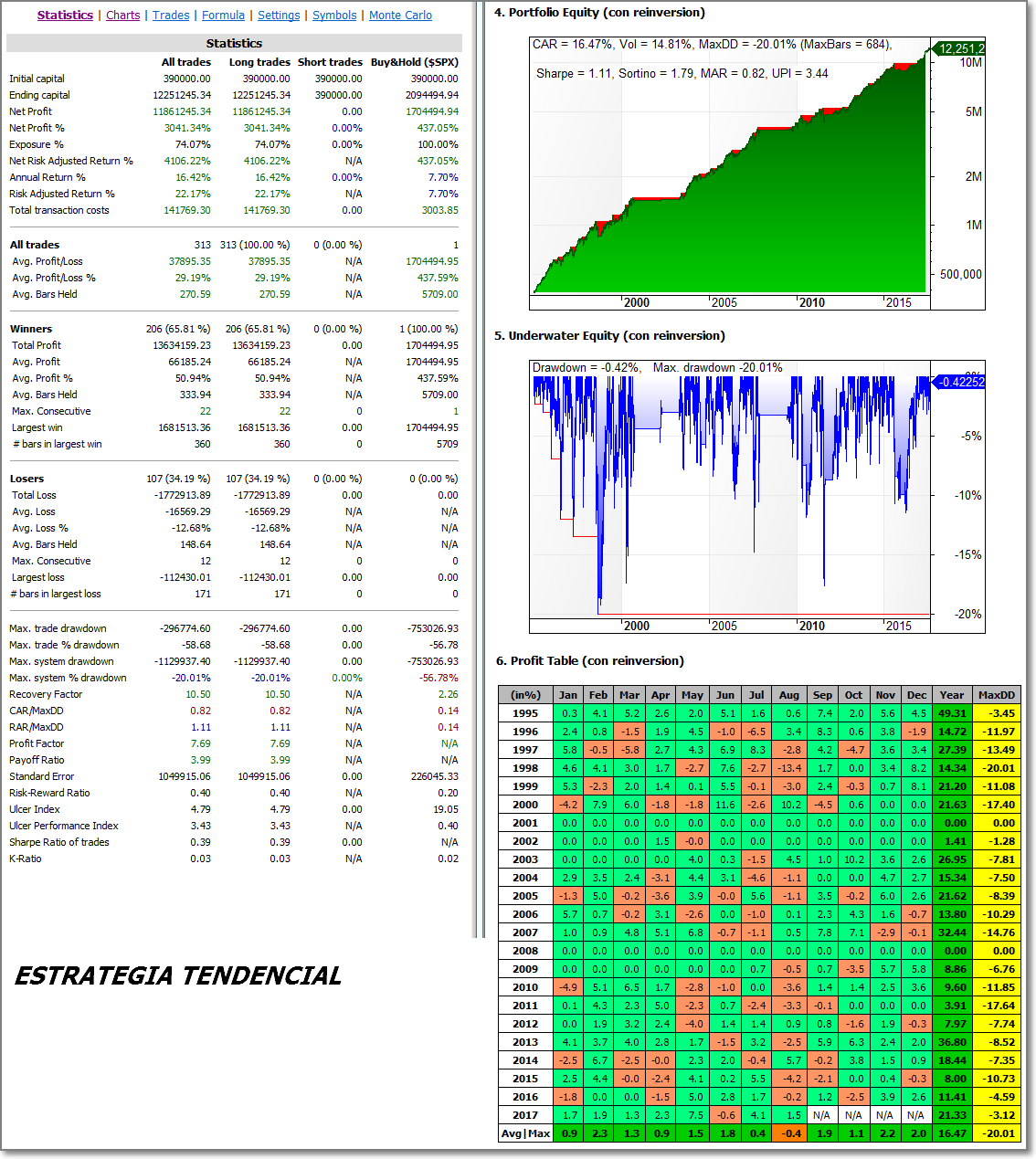

Estrategia Rotacional

Mediante esta estrategia elegiremos las 4 acciones más fuertes del Nasdaq 100, decidiendo cada mes si siguen siendo las mismas o las cambiamos por otras. Solo dejaría de operar si el mercado se vuelve bajista. Mensualmente ajustaremos el capital invertido dependiendo de la volatilidad de las acciones. También podemos apreciar en los resultados de este método como nos “ahorramos” los años malos.

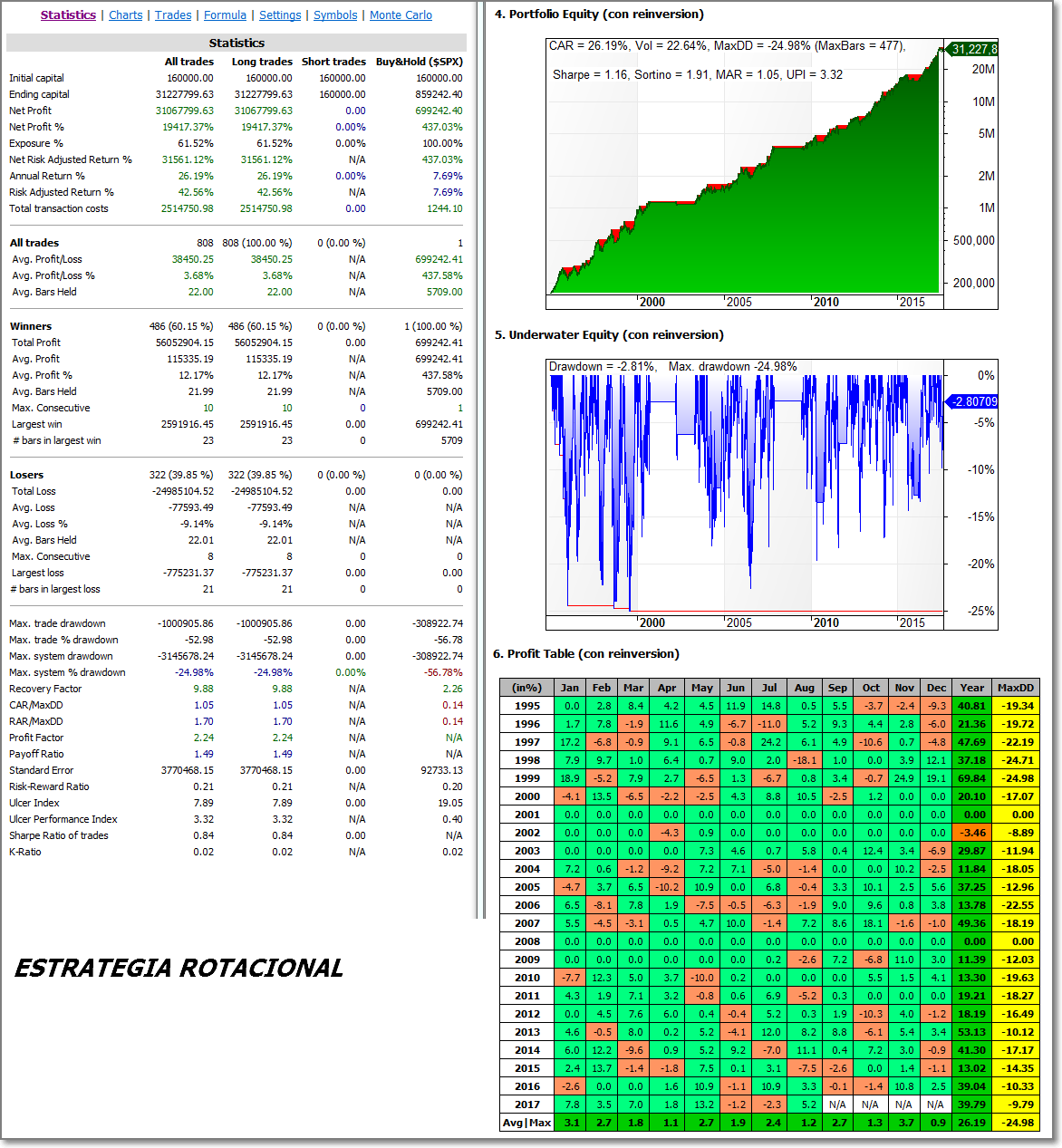

Estrategia de Reversión

Este método pretende coger repuntes del mercado cuando éste ha tenido alguna corrección, Su efectividad es alta aunque no son grandes revalorizaciones por operación. Opera 5 valores del Nasdaq 100 y lleva un stop loss por volatilidad.

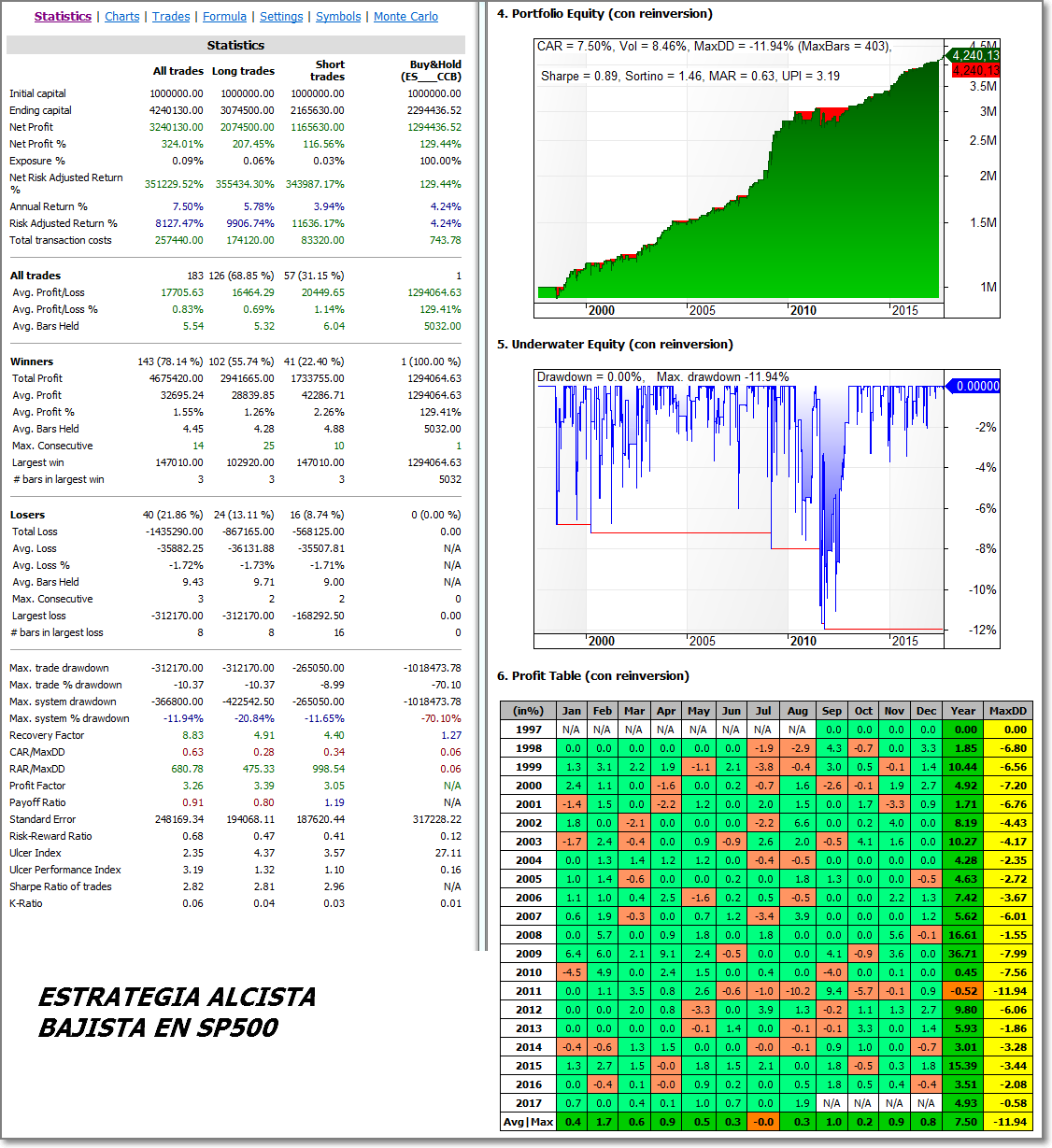

Estrategia alcista - bajista en SP500

Se trata de un sistema de reversión a la media, es decir entra en correcciones si la tendencia es alcista o en rebotes si la tendencia es bajista. De esta forma aprovecha los fuertes repuntes que se producen en el mercado tras una corrección. Emplearíamos futuros del SP500 para su operativa tanto largos como cortos.

Estrategia en Letras

Esta estrategia aporta mucha estabilidad al compartimento. Debido a que las "letras" suelen tener correlación inversa con la renta variable, normalmente se opera en las correcciones contrarrestando las posibles pérdidas de las acciones.

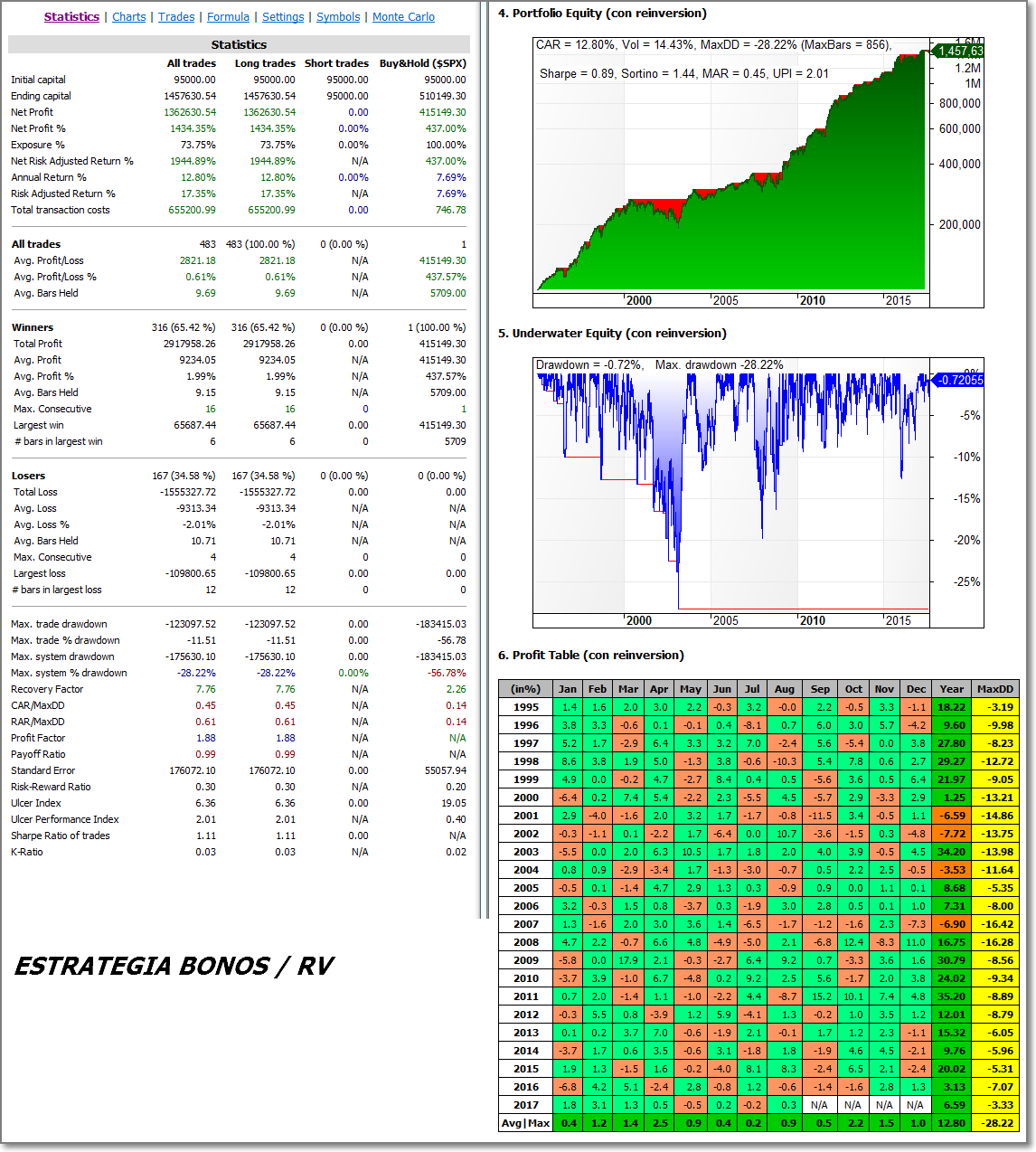

Estrategia Bonos-Renta Variable

Esta estrategia es de reversión a la media y se basa en la detección de patrones. Alterna la compra de un ETF del SP500 cuando corrige, con un ETF de Renta fija cuando el ETF de renta variable sale, siempre que la rentabilidad del bono a largo plazo sea superior que las del corto plazo.

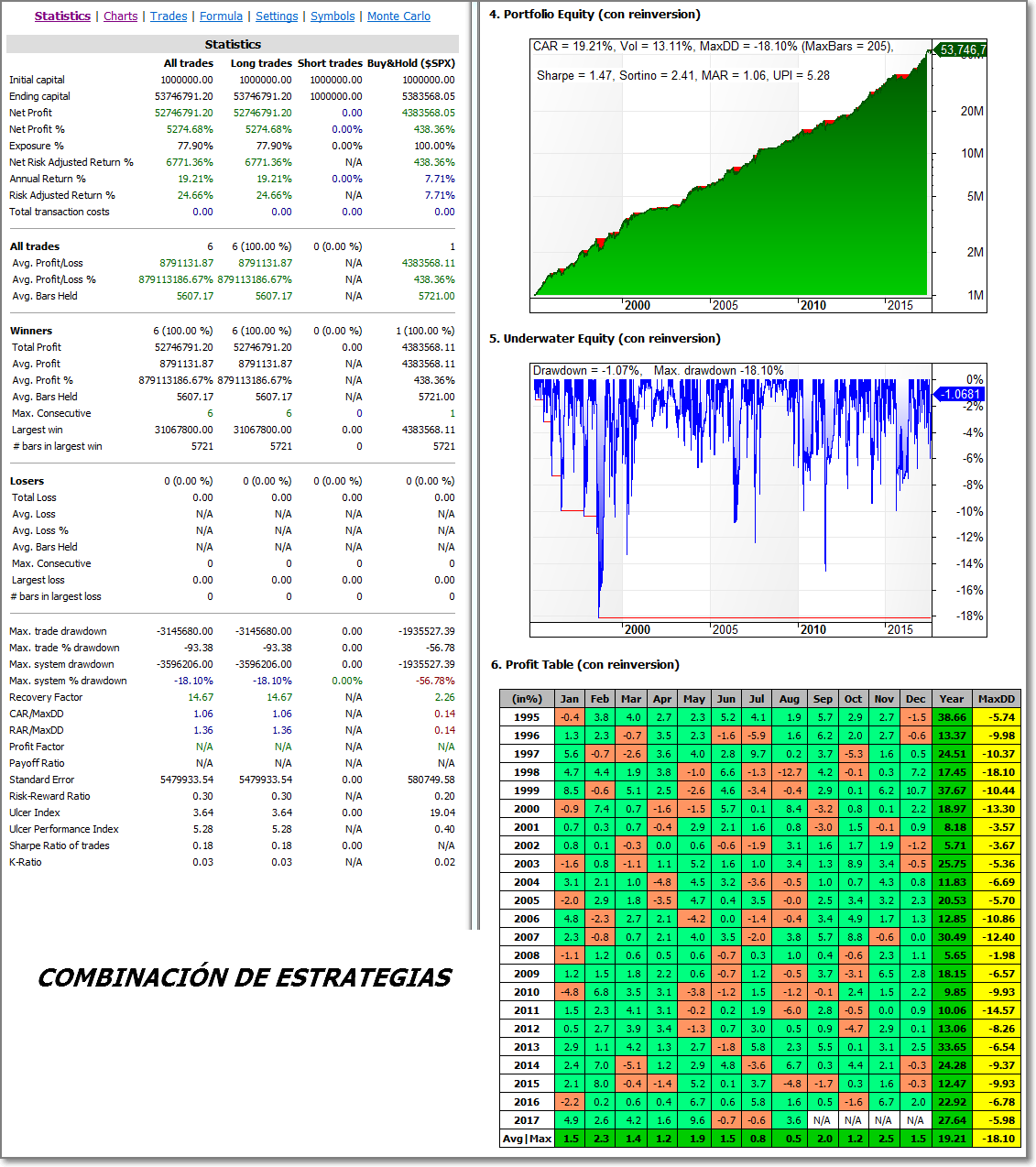

Combinación de estrategias

Al igual que no tener todos los huevos en la misma cesta equivale a diversificar, la combinación de estrategias descorrelacionadas es una de las formas más potentes de diversificación. En el diseño de la cartera del compartimento se ha tenido en cuenta esta condición, lo cual se nota en los resultados de las pruebas a las que ha sido sometida la misma. Las beneficios se suman, pero no ocurre lo mismo con los drawdown.

Datos técnicos

ESFERA I /QUANT USA es un compartimento del fondo ESFERA I, FI registrado en la CNMV con el número 5206, gestionado por Esfera Capital Gestión SGIIC y comercializado por Esfera Capital Agencia de Valores, entidad en la que habrá que abrirse una cuenta para poder participar del fondo.

Como en cualquier fondo el patrimonio invertido en él está separado del patrimonio de la gestora por lo que cualquier problema que tenga esta deja a salvo la inversión del partícipe. La entidad depositaria es el Banco Santander.

El ISIN del compartimento es el ES0110407055

Si pinchas aquí podrás descargarte, en formato PDF, el registro del fondo en la CNMV.

ANEXO 1 - CURVAS DE CAPITAL Y ESTADÍSTICAS EN PERIODOS DE 5 AÑOS

En la tabla siguiente se puede observar la rentabilidad y la volatilidad de la cartera modelo en periodos de 5 años. Bate al índice SP500 en todos los periodos, superándolo en rentabilidad y reduciendo la volatilidad.

A continuación se muestran varios ejemplos de curvas de capital si hubiésemos empezado a invertir en periodos de 5 años, se incluyen tres periodos, dos de los cuales iniciándose en los años próximos a las crisis del 2001 y del 2008

PERIODO 2013-2017

PERIODO 2005-2009

PERIODO 1999-2003

Saludos.

DISCLAIMER

La información resumida de las características de la IIC mostrada en este documento es meramente informativa y puede estar sujeta a modificaciones, por lo que la información válida es exclusivamente la recogida en el Folleto y demás documentación de naturaleza normativa, disponibles en el sitio web www.cnmv.es.

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente documento, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

En las informaciones y opiniones facilitadas se ha empleado información de fuentes de terceros y han de ser consideradas por el usuario a modo indicativo, sin que pueda estimarse como elemento determinante para la toma de decisiones. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo.

No se asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.