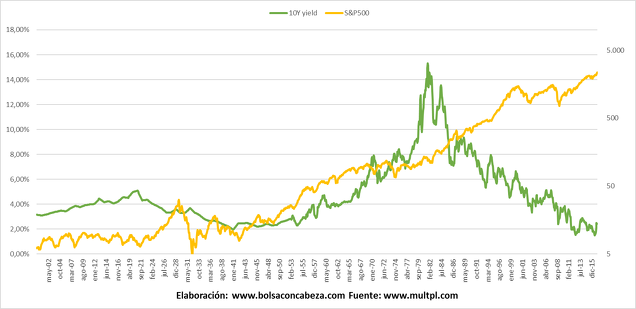

Si tuviéramos que elegir el factor más importante en los mercados en el último año, creo que no nos equivocaríamos si dijésemos los tipos de interés. Me voy a centrar en el rendimiento del bono más importante del mundo, el bono a 10 años de EEUU. Hace casi un año que los tipos cambiaron de dirección, aunque muchos no se dieron cuenta hasta que ganó Trump. Su victoria fue un empujón a algo que ya había comenzado y que no era más que una reacción al rebote de la inflación por el precio de las materias primas, especialmente el petróleo.

Llevamos más de tres décadas de bajadas de tipos de interés y acumulación de deuda. Esto quiere decir que alguien que comenzase su carrera profesional en 1981 con 25 años, hoy, a punto de jubilarse, no ha vivido una economía que puede funcionar también desapalancándose. Ya he escrito alguna vez que la deuda se tiene que digerir. Y tras todo este atracón, la digestión tiene que ser larga, pesada y casi con ayuda de “Almax”.

Muchos y muy importantes analistas e inversores hablan del fin del ciclo alcista de los bonos (en precios, en rendimientos bajista) que dura ya 36 años. Imaginemos por un segundo que están en lo cierto y los mínimos del bono americano a 10 años se dieron en 2012 y 2016. En un mundo tan endeudado, los tipos no pueden cambiar de tendencia rápidamente ya que una subida excesiva de éstos puede llevar a la quiebra incluso a naciones que estén muy endeudadas.

En el ciclo de deuda de largo plazo anterior, vimos que el tipo de interés americano a 10 años estuvo entre el 2% y el 3% durante casi 20 años. Hay que recordar que para aquella época se trataban de tipos en mínimos históricos, por lo que el sentimiento de excepcionalidad pudo ser parecido. Tanto tiempo con el bono en ese rango es completamente lógico, la única manera de devolver tanta deuda es poco a poco. Por lo tanto, ver el bono a 10 años llegar al 4% podría ser contraproducente. Además, ante cualquier tipo de riesgo los bancos centrales ya se encargarían de imprimir ad infinitum. De esta manera, lo que deberíamos esperar si estos analistas estuvieran en lo cierto, es un valle de incluso décadas de duración entre el 1,5%-3,5%. Además, la demografía y la tecnología están empujando la inflación a la baja, lo que ayuda a que no se disparen los tipos.

De esta manera, el consenso está más por las subidas de tipos en los próximos años que por lo contrario. Pero el consenso no siempre tiene razón. No he leído a casi nadie que defienda justo lo contrario. Que los tipos negativos que aún hoy se ven en muchos bonos son sólo el principio. Y eso me mosquea.

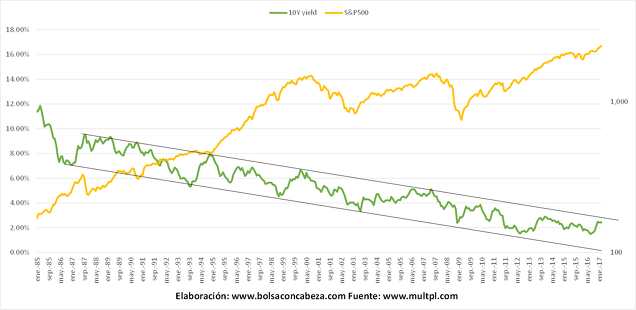

Desde que comenzasen las bajadas de tipos en 1981, todas las recesiones han venido precedidas por un toque del rendimiento del bono a 10 años al techo de su canal bajista. Es cierto que sólo es condición necesaria, pues en 1988 o 1994 no se cumplió. Son consecuencia de las subidas de tipos a finales de cada ciclo, pero ni en 1988 ni en 1994 la curva de tipos se llegó a invertir. Sin duda, en algún momento ese canal se romperá. ¿Será esta vez la definitiva? Esa línea está en torno al 3% actualmente, por eso muchos tienen esa cifra como referencia.

Es por esto, que ver subir los tipos hasta esa frontera debería ser tomado como una alerta. Aunque la curva no se invirtiera. Puede que este ciclo bata todos los records de longevidad, pero en algún momento llegará una recesión ¿Y cómo creen que responderán los bancos centrales? Como siempre. Bajando tipos. Y el cero ya no es una frontera.

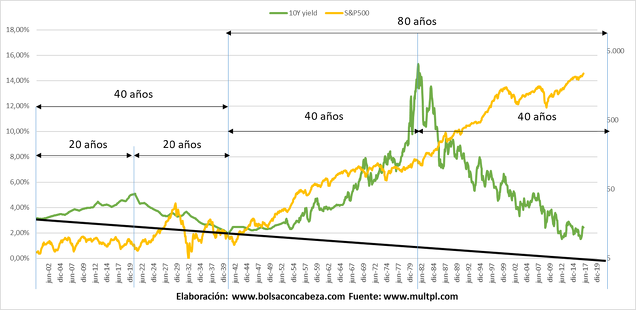

Además, los puntos de inflexión, tanto picos como valles, de los dos últimos ciclos de deuda de largo plazo siempre se han dado en recesiones (1921, 1941 y 1981). Por lo tanto, los mínimos de la rentabilidad del bono a 10 años de 2009 (2,5% aprox.) deberían haber marcado mínimos si realmente el ciclo de deuda hubiera llegado a su fin y la historia se repitiese. Pero todos sabemos lo que pasó después, y la trampa que nos han organizado los bancos centrales.

A todo esto, se suma una de esas casualidades que pone la piel de gallina. Puede ser ciencia ficción, pero llama la atención la perfecta simetría en tiempo que tienen los procesos de apalancamiento y desapalancamiento. Y como de si una simple homotecia se tratara, podríamos fijar el mínimo de rentabilidades en el entorno del 0% para el bono a 10 años USA allá por 2021.

Si esto llegase a suceder, que es un gran condicional pero no tan descabellado, lo primero que nos deberíamos preguntar es a qué niveles quedarían entonces los tipos de interés de corto plazo. Pues como vemos en el caso alemán o japonés, lo más seguro es pensar en una curva de tipos americana en terreno negativo, pero ¿hasta qué punto?

Pues visto el escaso éxito de estos últimos años, me animo a pensar que atacarían los ahorros de la gente. Esto es, tipos al -1% o -2% y cobrar por tener dinero en el banco. Obviamente, esto produciría una masiva retirada de fondos de los bancos que ya sabemos no tienen. Y como lo de provocar un corralito a nivel mundial se les puede ir de las manos, creo que entraría en juego la última medida que les queda por tomar. La prohibición del dinero en efectivo. Desgraciadamente, la revolución digital va en favor de este movimiento y de ahí el empeño de los bancos por desarrollar sistemas de pago electrónicos de todo tipo.

Esta idea no está tan lejos como parece. Algunos países nórdicos ya lo han planteado. India prohibió el año pasado la circulación del billete más usado. China controló las salidas de capitales. Y en Europa poco a poco se va situando el límite máximo de transacciones en efectivo más y más bajo. En España ya son 1.000€. De hecho, no haría falta prohibir el dinero físico en sí, bastaría con plantear un impuesto o penalización a estas transacciones mayor al tipo negativo del depósito. Y así, es como se destruye el supuesto capitalismo en el que hemos vivido.

¿Cómo sobrevivir a un atraco así?Afortunadamente, el ingenio del ser humano es inquebrantable. Allá por 2009, alguien bajo el pseudónimo de Satoshi Nakamoto, dio vida al Bitcoin. Puede que al ver el riesgo que podía tener el dinero en el banco con los tipos al 0%. Este visionario creó lo que puede que sea la gran escapatoria a esta trampa bancaria. Aunque lo interesante no es la moneda en sí, de hecho hay otras muchas criptomonedas, sino la tecnología que la soporta. Hay que pensar que en tan sólo 8 años se ha expandido y aceptado mundialmente. ¡Hasta han surgido mecanismos de inversión en él!

Se trata de un concepto difícil de explicar y asimilar y en el que la gran mayoría (entre los que me incluyo hasta hace pocos días) no confían. Algo digital, intangible, que no está soportado por nada ni que controla nadie no puede ser de fiar. Curioso cómo el ser humano, en última instancia, prefiere pensar que una falsa red de seguridad existe bajo sus pies cediendo el poder a algo o alguien que promete salvarle.

Lo que me está convenciendo es ver cómo lo que parecía una burbuja de libro no termina de hundirse. Sería perfectamente normal ver caídas superiores al 50%. Pero cada día que pasa, Bitcoin (y las criptomonedas como concepto) se hace más fuerte. Más fuerte respecto a problemas de seguridad o manipulación. No soy experto informático pero imagino que algo así será más vulnerable cuantos menos ojos tenga encima. Algunos hablan de que se podría prohibir, aunque veo difícil prohibir algo que no se puede controlar ni que depende de ti. Aún no está claro quién o qué está detrás de su espectacular subida, pero si no cae pronto, empezaré a pensar que la supuesta ciencia ficción de los párrafos anteriores no lo es tanto y que la cosa va muy en serio.

En caso de duda, siempre podremos acudir al oro. El gran problema del oro, que es su usabilidad en estos tiempos modernos, se está resolviendo con empresas como Goldmoney que te permiten usar tus reservas de oro como dinero a través de una tarjeta Mastercard haciendo el cambio en el que se encuentre en ese momento el cruce oro/divisa en la que te cobran. No tengo acciones de esta empresa, pero el concepto me gusta. De momento no se puede pagar con oro físico en una tienda o en un restaurante ni con acciones de un ETF de oro.

En un supuesto escenario como este, el oro y las criptomonedas alcanzarían valores inimaginables hoy. Yo no creo que el sistema se resetease o hubiese una gran crisis financiera, pero sí creo que podría ser la manera de limitar el poder que los bancos centrales tienen hoy. Una nueva era financiera con lo mejor de lo antiguo y lo moderno, más libre y más justa.

Hoy esto es sólo una posibilidad que puede parecer lejana. Pero los ingredientes están todos, y cada vez más alineados.

No sé, pero a mí estos análisis de ciclo, super ciclo, etc., me suele parecer que cojean un poco. Porque si yo ahora pongo este gráfico de rendimientos desde 1790, ese ciclo que supuestamente acabó en el 41 no está claro cuánto duró (por cierto, las duraciones de los ciclos en tu gráfico están mal).

Con independencia de eso, creo que efectivamente no se puede descartar que pongan tipos negativos o prohíban el metálico buscando que gastes cuanto antes, porque los gobiernos y los sesudos economistas de Harvard piensan que eso es una buena solución. Pero en ese caso dudo que el oro sea un buen refugio, al menos en occidente. Porque prohibir el metálico no sé si lo han hecho alguna vez, pero prohibir tener oro no hace tanto que lo hicieron en USA.

Un saludo

En respuesta a JUAN FRANCISCO

Muchas gracias por la errata. Queda corregida. Obviamente los análisis de ciclos largos son imposibles de acertar en el timing. Pero pueden ser muy útiles para saber por dónde pueden ir los tiros y ayudarte a tomar las decisiones correctas.

No sé cuál es la fuente de ese gráfico. La mía es

http://www.multpl.com/10-year-treasury-rate. Puede que no sea del todo correcta, quién sabe. En el que pones se ven muy bien las fases de apalancamiento y desapalancamiento y la simetría en tiempo. Aún así, la FED se creó en 1913, por lo que antes pudo influir poco.

Es muy cierto lo que dices del oro. Pero hoy en día sería igual que la prohibición de las drogas...no crees? Un saludo

ya basta de prohibir, no saben hacer nada más que prohibir y confiscar y regalar lo que no es de dellos. No tenemos defensa alguna ante el poder absoluto del estado y de los bancos centrales y así no puede haber ni libertad ni democracia.

En respuesta a alonso tordesillas

No me canso de decirlo, lúcido, sencillo y coherente. Gracias Alfonso.

Hola, compañeros. Un placer leeros.

¿De qué mercado, broker o sistema es ese cruce BTC/USD, Alejandro? S2.

En respuesta a Ricardo Tortajada (Richard).

Hola Ricardo! Está sacado de Investing. Un saludo

Los estados cada vez acaparan más poder. El control económico es uno de sus objetivos y con la tecnología actual cada vez es más asequible. Pero como siempre ocurre, habrá ganadores y perdedores, así que nos tendremos que mantener lo más al tanto posible para que no seamos los damnificados.

La información y la anticipación nunca han sido tan importantes como ahora.

Bravo Alfonso, bravo. Cómo muy bien dices, no puede haber ni libertad, ni democracia. Solo apariencias y si es necesario, ni eso.

Alejandro, el Bitcoin nunca será sustituto del dinero, porque un activo tan volátil NO es líquido. Es un activos más con sus riesgos marcados por su VIX, y a nadie se le ocurriría ponerlo en el primer escalón de liquidez.

Porque algunos se empeñen en decir que es el activo más rentable y líquido del mundo, no lo hace verdad. Es más, es una contradicción que un activo sea el MÁS rentable y el MÁS líquido. ¡Seríamos locos si no lo compráramos todos a cambio de los demás activos!

Hay líneas en economía que no se pueden traspasar, y hay que poner en su sitio a los mercachifles que sueñan conmigo n el bitcoin como el futuro oro.

En respuesta a Miguel Navascues

Quizás no se trate de decirle a la gente dónde tiene que poner su dinero, o qué dinero tiene que querer. La liquidez del oro no está en cuestión; y precisamente por eso se trata de un valor refugio. Si esto ha sido siempre así, imagínese Vd. hoy en día que, tal como ha explicado Alejandro, puede uno ir al cajero a sacar dinero cash de su cuenta de oro.

D. Miguel, mi opinión es que a diferencia del teórico, el mercado real es solo cuándo, momento, timing: todo lo demás está en los libros. S2.

Dinero: "Medio de cambio o de pago aceptado generalmente".

No es que sea sustituto del dinero. ¡Es que ya es dinero!

En ningún momento he dicho que vaya a sustituir al dinero fiat. De hecho, puede ser su salvación, ya que es una vía de escape a la continua destrucción de su valor. Lo que puede hacer que los bancos centrales cambien de dirección.

Lo interesante de bitcoin es blockchain. Bitcoin es sólo el referente de las muchas criptomonedas que existen y se crearán. Supongo que esas líneas que no se pueden traspasar son las mismas que no traspasaría internet hace 30 años.

lo dejo en imagen

En respuesta a francisco lm

Nada serio. Suele ser un indicador atrasado. De hecho de las 3 recesiones que salen, han sido más graves cuanto más arriba ha pillado a los préstamos al inicio de la recesión.

En respuesta a Alejandro Coll

nada serio una caida del ciclo de credito?

En respuesta a francisco lm

Nada serio en el sentido de que es evidente la caída del crédito y las bolsas ni se inmutan. Para mí es una de las claves de por qué en la próxima recesión, que espero para más pronto que tarde, no debemos esperar una gran crisis ni caídas más allá de un 25%-30%. Y que como bien se ve en el gráfico, en una recesión influyen muchas cosas más que el crédito. De hecho suele ser retrasado, y las recesiones más peligrosas han venido cuando han pillado al crédito creciendo fuertemente. Piensa que cuanto más abajo esté, menos le queda para repuntar.

Muy buen artículo de análisis y reflexión Alejandro, bravo!

Has dejado entrever tu cambio de bando en tu nivel de confianza asociado a las criptomonedas. Significa esto que has tomado posición en alguna de ellas?

Hace tiempo que sigo Bitcoin (desde allá por 2015) año en que Uxío Fraga hizo una reflexión similar en su blog e indicó que acababa de comprar a modo inversión 2.5 BTC por 500$...

Sin embargo sigo sin fiarme de un gráfico propio de burbuja con un crecimiento claramente exponencial (poco sostenible) pese a que el activo se imponga como bien dices "medio de cambio aceptado aceptado generalmente".

Siguen asolándome preguntas en torno a las criptodivisas tales cómo:

¿Y si las prohíben desde los gobiernos/estados como transacción ilegal?

Resultado, crash.

¿Y si las legalizan o regulan desde los gobiernos/estados?

Resultado, aparición de muchas otras criptomonedas, y en consecuencia (aunque no tan directa), probablemente devaluación del Bitcoin por diversificación de liquidez o cruces en criptodivisas.

Hola Raúl! Muchas gracias por tu comentario y por compartir tus reflexiones.

No he tomado ninguna posición. Como a ti, se me hace imposible viendo el gráfico. Pero sí que he cambiado de bando en el sentido de que creo que las criptomonedas han venido para quedarse. Ojo, no todas. Algunas fracasarán. Están surgiendo muchas, incluso soportadas por algo físico como Bilur. En ese maremagnum intentarán colar "pufos". Así que cuidado. Sólo contemplaría invertir en Bitcoin o Ethereum si tuviesen un descuento muy significativo (50% aprox).

Mi punto es que algo o alguien gordo tiene que haber detrás para que el que compra bitcoin a 1.000$ en abril, dos meses después lo siga comprando a 2.500$. Es muy raro.

En cuanto a prohibirlo, creo que es tarde por su rápida expansión. Internet, afortunadamente, no lo pueden controlar a nivel mundial. Surgiría un mercado negro al instante. Cualquier país que quisiera atraer capital lo legalizaría. Creo que no se sostendría en el medio plazo. Y si hay gente poderosa detrás, menos. Eso sí, volatilidad habrá y mucha. ¿Puede que algo así sea lo necesario para encontrar un precio atractivo?

En respuesta a Alejandro Coll

parece que en futuro sera mas facil para politicos corruptos, narcotraficantes, etc almacenar y tranferir su dinero. Tiene que dejar de ser anonimo para que haya mejor control, aunque baje en corto plazo por eso, sino no tendra exito

En respuesta a J J J J

Hola! yo creo que ese aspecto es uno de los principales jueces del 'futuro institucional/legal' de estos productos.

Si lo 'regulan/legalizan/transparentan', los compradores actuales perderán uno de sus alicientes (hay mucha comprador que compra para tener moneda fuera del sistema, no para delinquir, si no por tener moneda fuera del sistema) y los reguladores perderán el único (casi, el otro es la volatilidad) argumento que tienen para no convertirla en una moneda de pleno derecho (básicamente que se pueda pagar impuestos con ella).

Si no lo legalizan, los reguladores pueden estar tranquilos de que no habrá otro producto que les quitará su gallina de los huevos de oro: la capacidad de imprimir lo que quieran y el control actual que tienen de la politica monetaria y los compradores se quedarán como están.

El si equivale a que todos los grupos de interés tengan que acometer cambios de calado y sobre todo que los gobiernos actuales (los gobiernos que mas control ejercen sobre actividad economica + politica monetaria + monedas en si, de toda la historia, salvando regimenes comunistas), y el no es un quedarse como estamos, que siempre es lo mas cómodo (¿y que grupo de la sociedad es el mas amante de la comodidad y de cuanto menos cambio mejor? voilá, la clase politica).

Despues de todo esto, que es un poco mi definicion del tablero de partida 'legal/institucional' de estos productos, el escenario que menos me chirria es el de gobiernos creando sus 'criptodivisas', simplemente creando una copia virtual de las suyas ('crypto'Usd, 'crypto'Euro) si la practica de tratar con criptodivisas se hace habitual en la poblacion, condicionante que todavia queda bastante lejos en el futuro.

-Lecturas recomendadas sobre bitcoins:

Una de las formas de especular con bitcoins es comprarlos directamente, aka vía precio, pero tambien hay productos financieros, en los cuales se crean dinamicas muy interesantes (por ejemplo, como hay muy poquitos todavia, y la moda ha explotado y con ella el dinero vertido en esta asset class, muchos tienen unas premium de sus Navs de como el 100% y es muy dificil que la pierdan, porque al tener muchos bitcoins en cartera, los pueden prestar a los cortos y baicamente ingresar esa premium, me parece una buena forma de capitalizar el alza del bitcoin mientras siga siendo un nicho de mercado opaco sin muchos productos. Para ello estos dos links son muy buenos:

http://themacrotourist.com/macro/the-two-posterchildrenhttp://themacrotourist.com/macro/spot-the-horse

Luego, esta el tema de que el uso de estos productos se tiene que adoptar como habitual en la sociedad, para poder hablar de ellas como monedas propiamente dichas y el mayor enemigo de este pt de vista, es la propia volatilidad del producto. Por ejemplo, en usa se estan extendiendo los ICO (Initial Coin Offering) basicamente ipos de criptodivisas, es decir printing de particulares para levantar pasta en forma de criptodivisas, pues bien, mas del 80% de estas nuevas emisiones, se convierten en dólares en menos de un mes, el argumento recurrente? 'No puedo hacer planes de negocio con una moneda que tiene una volatilidad anual 100 veces superior a la del dolar'.

Links:

http://www.investopedia.com/terms/i/initial-coin-offering-ico.asp

Un par de links sobre la dimension de estas emisiones:

http://www.wired.co.uk/article/what-is-initial-coin-offering-ico-token-salehttps://qz.com/1004892/the-bancor-ico-just-raised-153-million-on-ethereum-in-three-hours/http://www.cnbc.com/2017/05/25/bitcoin-ico-cryptocurrency-start-up-civic-raising-money-initial-coin-offering.html

Y, ey, si sois unos toros en criptodivisas (soy esceptico pero puedo entender bastantes de los argumentos de las dos partes en esta clase de activos, por eso mismo estoy al margen), si la considerais una asset class mas como el resto, ha sufrido una rebaja en los ultimos meses cuanto menos interesante:

https://twitter.com/jsblokland/status/886602340660379648

Un saludo!