En la actualidad hay dos tipos de personas según su enfoque de la realidad económica. Por un lado están aquéllos que creen que todo lo que ocurre es producto del quehacer de los banqueros centrales (p.e. "La economía norteamericana se recuperó gracias a los programas de flexibilización cuantitativa" o "Draghi fue quien puso fin a la eurocrisis con las famosas palabras "whatever it takes") y por otro lado están quienes creen que los banqueros centrales influyen, pero no son el factor principal del devenir económico. Yo me encuentro entre estos últimos y, además recalco, que un banquero central es tan dependiente de los datos como cualquier trader o inversor. Tanto el banquero central como el trader se forman una idea de la realidad y actúan en consecuencia según esos datos.

Mucho se habla estos días, de si los datos de empleo estadounidenses publicados la semana pasada, son lo suficientemente buenos para que la Reserva Federal inicie la reducción de compra de activos financieros que lleva a cabo de forma continua desde que se anunció el llamado "QE3", con el objetivo de apuntalar la expansión de la economía norteamericana.

No sé si son lo suficientemente buenos para que la Reserva Federal anuncie este mes el inicio de la reducción de compras, pero sé que no son los suficientemente malos para que esa reducción se dilate mucho en el tiempo.

¿Por qué hay dudas cuando todo parecía indicar -casi a ciencia cierta- que la Reserva Federal iba a anunciar la reducción de compras este mismo mes?

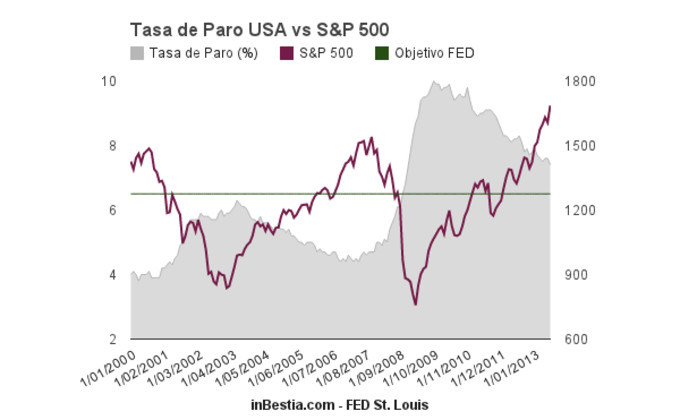

La razón es que, a pesar de que la tasa de paro descendió una décima en agosto con respecto a julio (7,3% vs 7,4%), la creación de empleo este mes fue de solo 169,000 personas, por debajo de lo esperado y, más importante, el mes de julio fue revisado fuertemente a la baja y, donde se pensaba que se habían creado 162,000 puestos de trabajo, realmente se crearon 104,000 tal y como revela la segunda estimación del dato. Este número dista notablemente de las cifras observadas en los últimos meses y que habían propiciado un renovado optimismo, invitando a la Reserva Federal, a reducir el volumen de compras de activos financieros soberanos e inmobiliarios.

No obstante hay 3 motivos para no alarmarse por un dato que ha salido más frío de lo esperado:

1º Como defiendo, las cifras no son lo suficientemente malas para retrasar significativamente la reducción de compras por parte de la Reserva Federal.

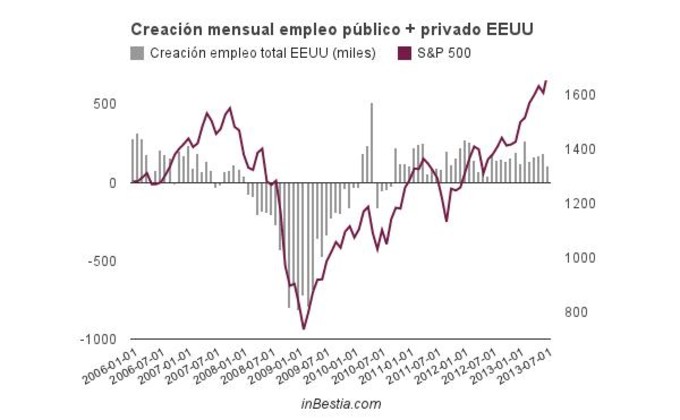

2º Un dato puntual sujeto a posteriores revisiones ha de ser recibido con precaución (ver "Nunca hagas caso a lo que señale un indicador económico en un solo punto"). De hecho, como muestra este gráfico del Financial Times, entre la primera publicación de un dato de empleo y su tercera revisión, suele producirse un saldo muy positivo en favor de la tercera revisión (anoto yo: esto es típico de una fase de expansión, en contracción sucede lo opuesto). Es decir, deberíamos estar acostumbrados a encontrarnos datos flojos y ver como la tercera revisión el dato, es mucho mejor de lo que inicialmente se pensaba.

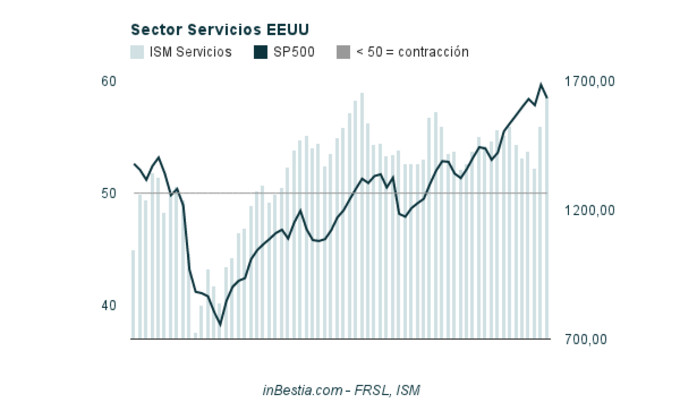

3º El contexto. Otros datos económicos desacreditan la idea de que la economía se esté expandiendo a un menor ritmo. A principios de mes, coincidiendo con los datos de empleo, el Institute for Supply Management (ISM), publica índices que nos ayudan a comprender en que situación se encuentran determinados sectores de la economía norteamericana.

El índice ISM Sector Servicios refleja un sólido nivel de 58.6 este pasado mes, la segunda mejor lectura de la actual expansión económica norteamericana:

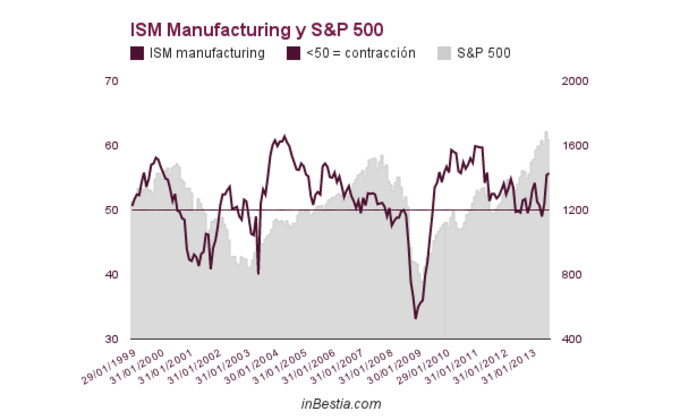

El índice ISM Sector Manufacturero, muestra otra sólida lectura de 55.7 y estamos hablando de un sector que no ha sido el que más ha brillado en los últimos años:

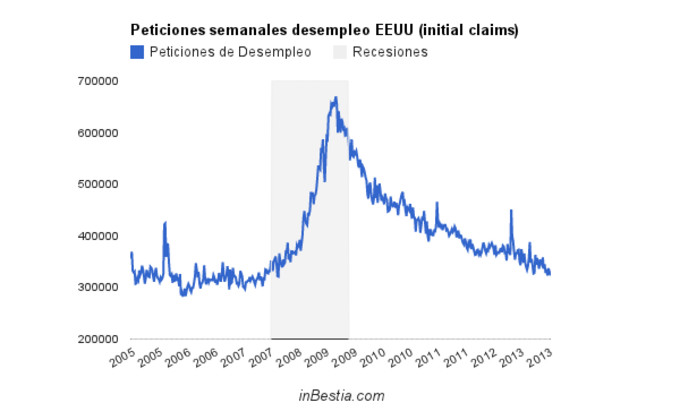

Otros datos de empleo como el número de personas que solicitan el paro cada semana, nos confirma que no hay ningún problema a la vista en el mercado de trabajo. La pasada semana fue la semana en la que menos gente pidió el paro en Estados Unidos en lo que llevamos de expansión económica:

Todos estos datos económicos publicados durante la primera semana, indican que la situación económica en Estados Unidos sigue siendo favorable y por tanto las probabilidades son alcistas para la bolsa americana:

Conclusión: un inversor ha de continuar comprado y un trader favorecer las operaciones al alza porque las probabilidades son alcistas más allá de lo que pueda hacer el mercado en el muy corto plazo.

P.D. Mañana por la tarde comienza mi Curso de Bolsa. Te puedes apuntar y probar dos clases gratis.

Más información aquí.