Dejando a un lado las generalizaciones para mediatizar el título del artículo, la verdad es que Bestinver no ha empezado a entrar en bancos españoles en plural, sino que ha empezado a entrar en un banco español en concreto. En el último informe trimestral de su fondo estrella (Bestinfond), podemos ver que el 'afortunado' no es ninguno de los dos grandes (SAN y BBVA), y menos aún alguno de los nacionalizados. El banco que han elegido los gestores estrella de la inversión en valor en nuestro país no es otro que...Bankinter [BKT].

Siguiendo con el ejercicio de sinceridad con el que comenzamos esta entrada, la verdad es que Paramés y compañía no han entrado con gran fuerza en el banco naranja. Si analizamos los últimos informes trimestrales tanto de Bestinfond como del fondo Bestinver Bolsa (RV Ibérica) vemos que el porcentaje de participación en dichos vehículos de inversión que ocupa Bankinter asciende a un modesto 0,10% en el caso del primero, y un 0,46% en el segundo. Cifras que distan mucho de las principales posiciones de ambos fondos, pero que muy probablemente aumentarán siempre que los gestores sigan creyendo en el potencial de esta nueva incorporación.

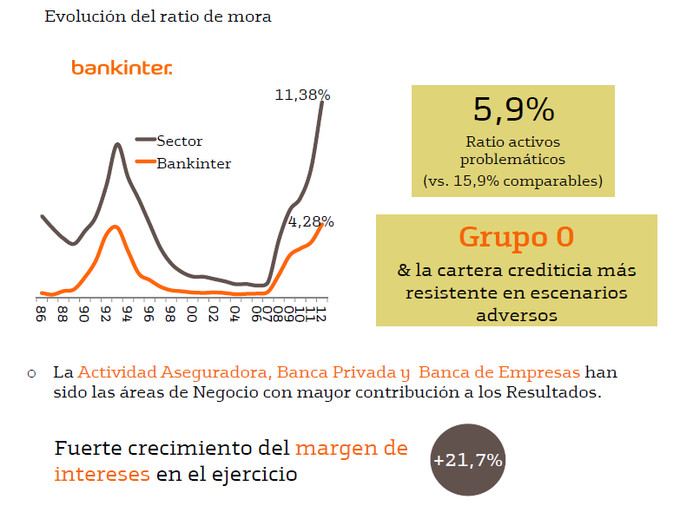

Ahora bien, muchos de los lectores se pueden preguntar qué de especial tiene esta incorporación, más si cabe cuando no es la única este trimestre. La respuesta reside en que Bestinver venía repitiendo hasta hace unos meses que no se planteaban entrar en bancos dada la filosofía value de su gestión, y la dificultad para valorar unas entidades cuya razón de ser es el pasivo. Gracias a esta metodología pudieron sortear con éxito la crisis global de 2009 y la crisis de deuda europea de 2011 (aunque no les evitó el gran batacazo de 2008) alcanzando sus fondos la máxima expresión en términos de valor liquidativo en las últimas fechas. El discurso cambió hace poco tiempo, hacia uno menos reticente en cuanto a las entidades bancarias españolas, razonado principalmente por los grandes descuentos que presentan dichas compañías dado el castigo al que se han visto sometidas estos últimos años. Parece pues, que entre este contexto de luces y sombras que tiñe el sistema bancario español, la gestora española ha podido diferenciar y seleccionar entre todos los participantes a su apuesta personal, considerando pues, que Bankinter cotiza con un descuento importante respecto a su valor intrínseco. Si vamos un poco más allá y observamos la presentación de resultados de 2012 de la entidad, no nos resulta muy difícil descubrir algunas de las claves de la elección. La siguiente infografía que he recopilado del citado informe pone de manifiesto lo dicho:

Un ratio de mora que es un tercio de la media del sector, un ratio de activos problemáticos también muy inferior a los de los comparables, grandes márgenes tanto de intereses como de beneficios antes de provisiones (y en aumento), mejora en la eficiencia y productividad año a año, un 82% de provisiones realizadas para la cobertura de activos problemáticos, un 10,22% de Core Capital y la menor exposición al sector promotor del sistema, son entre otras, las posibles razones de la elección. Ahora sólo queda ver si el tiempo termina por darles la razón. (Como referencia, precio cierre 26/4/13: 2.68€/acc)

Sin embargo esto no queda ahí, y es que parece que los gestores de Bestinver, en su continua búsqueda de valor, han realizado otra inclusión del mercado nacional en Bestinfond de la que ya se viene hablando de hace un tiempo: Telefónica. La empresa de telecomunicaciones entra con un 0.66% del fondo, y se une a Iberdrola (0.71%) (como ya adelanto Jorge Alarcón aquí) como unas de las apuestas más fuertes del trimestre en RV española.

Dejando a un lado el limitado mercado patrio y haciendo un repaso a las principales posiciones en Renta Variable Internacional, sorprende la fuerte irrupción en el fondo de General Dynamics Corps (con un 2.32% del total) siendo más sorprendente aún si cabe la gran revalorización de la misma en los últimos días...¿pero estos tíos no invertían a largo plazo? :-)

Otras incorporaciones interesantes de este trimestre son la empresa británica retailer WH Smith, la empresa automovilística india Tata Motors, y la empresa holandesa de servicios técnicos diversos Royal Imtech, la cual era bastante seguida entre algunos de nosotros, tras el post que escribió Ángel Martín Oro en Unience hace ya unos meses con motivo de una fuerte caída en la cotización: Royal Imtech cae un 50% en un día, ¿oportunidad?. También al hilo, recientemente Sergio Torres ha publicado un artículo sobre la misma que desde aquí recomiendo leer (puedes encontrarlo aquí)

Por último, haciendo un repaso al fondo ibérico de Bestinver, Bestinver Bolsa, resultan llamativas algunas acumulaciones como la de Acciona, que ya ocupa casi el 3% del fondo; Acerinox (5.41%) que por muy poco no es la primera posición entre las empresas españolas, la otra acerera ArcelorMittal (2.84%), y por supuesto, la apuesta por el mercado luso, ya que tan sólo 8 posiciones siguen ponderando más del 35% de la cartera. A las ya conocidas Semapa, Sonae y Portugal Telecom, se les ha unido la petrolera Galp, curiosamente también gran apuesta de otro Value Investor referencia en España, Iván Martín.

Si no quieres perderte nuevos artículos sigue mi blog y mi cuenta de Twitter: @arturoballester

Gran artículo Arturo para ponernos al día de las operaciones de Bestinver, miraré Bankinter, tiene muy buena pinta por los datos que comentas. Saludos!

Buen artículo, Arturo!.

Se confirmó finalmente las apuestas de IBE y TEF, lo cual no deja de ser una clara apuesta por el IBEX, dado el peso de ambas compañías. Además, ven con mejores "ojos" el sector bancario, por lo que es probable que ya hayamos visto el suelo de bancos como el SAN y el BBVA.

Gracias Jorge, gracias Sergio!

La verdad es que parece que piensan que algo está cambiando (o que va a cambiar dentro de no mucho) como se deja ver en las apuestas por los bancos, TEF y sobre todo las acereras.

Un saludo!

5,41 % ACX +2,84 % MTS, sumando las dos, su mayor apuesta este año es por el sector del acero. Creo que ambas son buenas oportunidades de compra. Los % de IBE y TEF, parecen cuando menos timidos, habria que mirar en los otros fondos, el de grandes empresas, si tienen mayor peso, pues en comparacion con sus otras apuestas no parece que le tengan demasiada fe en IBE y TEF, se estan jugando menos que en PVA, que creo tenia mayor ponderacion. Interesante el articulo para los que seguimos a Bestinver, ANA, habra que mirarla con lupa, un 3 % ya el mas del triple que IBE o TEF, y en ANA el capitulo informacion y conocimiento de le empresa y equipo directivo en el caso de BESTINVER podriamos decir que es triple AAA. Atencion a ANA, desinvierten en Ferrovial y apuestan por ANA. INTERESANTE

Aunque TEF e IBE sean apuestas menores relativamente, la primera ha entrado con bastante fuerza con respecto a otras apuestas españolas en Bestinfond. Como dice Jorge, pone de manifiesto su apuesta por el IBEX al ser ambas blue chips en nuestro mercado.

Interesante lo de $ANA como comentas, aunque no sabemos si habrá por ahí algún mandato interno para sostener o favorecer la cotización. Quiero pensar que no...

Me sigo haciendo la misma pregunta, Arturo, porque crees que no les gusta Duro Felguera, o invierten en ella, por fundamentales puros y duros, es una de las mejores empresas del mercado español, y reune todas las caracteristicas que tanto les gustan a los gestores de bestinver, empresa con control familiar, sin deuda, y con margenes mayores que la competencia (TRE) y retornos sobre capital envidiables, y mejores que la competencia. Me pregunto cual sera el clavo por la cual la descartan o tan siquiera la miran. Todo un misterio para los seguidores del VALUE.

No sé Eduardo, si les preguntaste y decían que hacía años que no la miraban...ellos se lo pierden no?jeje

Es posible que descartasen MDF para apostar por TRE; que el contacto con la dirección de MDF no haya sido o no lo hayan considerado fructífero; pueden ser mil cosas pero la respuesta sólo la tienen ellos.

Arturo, por no parecer fan boys de Bestinver, y en honor a la verdad, creo que cuando dices "Gracias a esta metodología pudieron sortear con éxito la crisis global de 2009 y la crisis de deuda europea de 2011" habría que añadir que no invertir en bancos no les evitó el gran batacazo de 2008.

Y tanto, que se le cuenten a todos los que nos "comimos" la caida del 2008... menos mal que tuvimos la sangre fría y el coraje para comprar en esas fechas....

Totalmente de acuerdo, ya está actualizado. Gracias!

Gracias Arturo,

Como siempre, nivel detrás de tu artículo.

Más que las posiciones españolas, que son interesantes, me interesan algo más las posiciones extranjeras, y aquí es donde veo más valor.

Me llama la atención tata ya que creo que ha subido bastante desde el 2009, y porque ahora tiene un per alto.

Su apuesta por Portugal es muy significativa, algo habrá detrás del país que no ven otros.

Y la que no consigo localizar es WH Smith, podría alguien facilitar el ticker de este valor para ver un poco como esta.

Muchas gracias Arturo. Como siempre un lujo.

Carlos, no sale el gráfico al pinchar. Entra en bigcharts.marketwatch.com escibre en el recuadro WH S y ya la tienes. Saludos.

Muchas gracias Carlos, me alegro!

El ticker de WH Smith es SMWH, cotiza en el London Stock Exchange ;)

Aquí su ficha de Ft.com:

http://markets.ft.com/research/Markets/Tearsheets/Summary?s=SMWH:LSEAlguien puede decirme que porcentaje tiene Bestinver actualmente en Royal Imtech?? Mil gracias

El porcentaje de Royal Imtech en Bestinfond es un 0,63%, al nivel de otras empresas como TEF, Indra o Ferrovial, por lo que no es tanto su importancia por el peso que ocupa sino por su inclusión.

Un saludo!

Completamente de acuerdo Arturo.... si Bestinver ha entrado evidentemente tiene pinta de que el castigo es excesivo y ven potencial. Gracias por tu rapida respuesta.

Buen artículo Arturo, como siempre.

Curiosamente, anoche estuve 3 horas dando vueltas por la web de la CNMV dando vueltas por todos los informes de Bestinver... y hoy llego y me encuentro esto jaja.

Lo que no hay es forma de saber a que precio medio tienen compradas las acciones, no?

Si la hay yo no la he descubierto todavía :)

Lo que si que he visto en páginas americanas es que dan un precio promedio de compra haciendo la media de las cotizaciones de cada dia del trimestre, algo muy cogido por los pelos.

en

www.bolsatrader, dan los precios medios de compra, de bestinver, es de pago pero dan 7 dias de prueba , en la que permite ver los precios medios de compra segun fechas.

Buen artículo Arturo, como siempre.

Curiosamente, anoche estuve 3 horas dando vueltas por la web de la CNMV dando vueltas por todos los informes de Bestinver... y hoy llego y me encuentro esto jaja.

Lo que no hay es forma de saber a que precio medio tienen compradas las acciones, no?

Muchas gracias Fernando.

Antes no la he encontrado porque r4 no la tiene, y la verdad, me ha extrañado mucho tratándose de un valor inglés.

Un saludo

Poco margen parece que le queda al gráfico Fernando.

Gracias

Ya lo vi en ese enlace fernando, y los últimos 4,5 años han sido muy buenos.

Bankinter la veo "diversificada" y con posibilidades, su negocio asegurador con Linia Directa o Verti o la nueva idea de cuentas de ahorro: la cuenta Coinc le dan un toque menos banca clásica. Si a eso le sumamos su poco crédito a promotores y vivienda en general, y peso en ahorro, pasivo, inversión... Pues tenemos una entidad diferente por decir algo.

Lo de Acciona no me cuadra mucho la verdad, y tanto peso a negocios cíclicos como el acero, me da que no es muy value, pero no se les puede criticar viendo su pasado.

Seguiremos mirando el devenir de la gestora, buen aporte como siempre Arturo.

Gracias a tí, grandes aportes los tuyos también en forma de comentarios Roger!

Enhorabuena Arturo. Enorme el artículo.

Hola a todos. Humildemente creo que el motivo de no estar en Duró Felguera, tamaño aparte, es el mismo por el que no están desde nunca en Inditex. Se perdieron LA SALIDA del tren en su momento y ellos no son de los que corren detrás de los precios. Por contra, ahora hay trenes a punto de salir -- en términos value -- y a ellos dedican su talento, que no es poco. Digamos que, aprendida la experiencia, no desean que les vuelva a pasar lo de Inditex ni lo de MDF.

Para mí el planteamiento no es un ¿y por qué no están en...? al estilo Sálvame, si no ¿ dónde están entrando para

estar tanto en LA SALIDA como en EL RECORRIDO ENTERO.

Yo creo que, por sus méritos y por la confianza ganada durante muchos años, a los chicos de Bestinver no se les cuestiona. Se les sigue.

NOTA: mi consejo es que quien no pueda invertir o especular con el mismo plazo que ellos debería OBLIGATORIAMENTE ayudarse del Análisis Técnico con el fin de evitar trampas de valor -- Vocento, Pescanova -- o trampas de timing -- intrascendentes para ellos, pero matadoras para nosotros. S2.

Hola Arturo

Muy buen reportaje. Hace tiempo que estoy en Bestinfond con buenos resultados.

Consideras que la entrada en Bankinter es buena. Para quien de las dos partes?

Gracias

Buenos días Miguel. La verdad que es buena para las dos partes, tanto para Bestinfond y sus partícipes como para la propia compañía; pero lo que más me llama la atención es que posiblemente los gestores estén viendo un posible cambio en el curso de los acontecimientos, especialmente en el sector bancario.

Bestinfond y sus partícipes tienen que estar de enhorabuena si los gestores han sabido desgranar entre el malogrado sector bancario español una compañía que merezca la pena, ya que el castigo bursátil en todas ha sido enorme y seguro se verá recompensado en términos de valoración.

Para Bankinter creo que un gran valor añadido que una de las mejores gestoras de fondos de tu país apueste por tí en lugar de por cualquiera de las demás entidades. Sabiendo la forma de invertir de Bestinver, Bankinter sale reforzada y situada como una de las mejores entidades, cotizando con descuento respecto a su valoración. Atención también al negocio asegurador de la misma, Linea Directa y Verti, que puede haber sido determinante en la valoración de BKT.

Un saludo.

El pasado 9 abril bestinver compró 14868 de bankinter, un saludo y gracias a todos por las aportaciones

Buenas Arturo, además del ratio de mora que comentas, has visto el gráfico que publicó Daniel Lacalle el fin de semana pasado sobre refinanciación de créditos?

http://blogs.elconfidencial.com/economia/lleno-energia/2013/05/04/el-circulo-vicioso-de-la-europa-zombi-8364

Si ahí se puede esconder mucha morosidad, está claro que bankinter está libre de sospechas... al menos en el último trimestre del año pasado

Un saludo!

Muy interesante Antonio, otro dato a tener en cuenta.

No obstante, según he leído últimamente y en contraposición al título del artículo, desde Bestinver defienden que aún no han entrado en bancos españoles. La argumentación es que la cuantía que han invertido en Bankinter es mínima y además basada principalmente en el negocio asegurador de la entidad, como comentábamos en este hilo.