"Hay alguien tan inteligente que aprende de la experiencia de los demás." Voltaire

Ya puestos a aprender, ¿aprendamos de los mejores no? En el último artículo presentamos y desgranamos uno de los fondos españoles que mejor se había comportado en los últimos años, el Bestinfond (Bestinver) dirigido por Fco. García Paramés (del que os recuerdo su biografía), Álvaro Guzmán y Fernando Bernad. Los reconocidos como mejores gestores de España gracias al buen hacer de todos sus fondos de inversión, planes de pensiones y sicavs, siguen la filosofía de inversión sobre la que se basa este mismo blog y de la que tanto hemos hablado ya, el Value Investing.

Pues bien, como podréis intuir, no son los únicos en el mundo que invierten de acuerdo a estos principios, y tampoco son los únicos en España que han adoptado la escuela de la inversión en valor como forma de gestionar activos. Hace unos meses, gracias a una publicación de un portal de finanzas, descubrí por casualidad a otro gran gestor de fondos español que defiende los principios impulsados por Benjamin Graham, Warren Buffett, etc., el por entonces director de renta variable en Aviva Gestión, Iván Martín Aránguez.

Éste CFA, seguidor de la filosofía value, fue "fichado" en Octubre de 2012 por la división de Asset Management (AM) de Santander, donde actualmente es responsable de la renta variable ibérica. Además, está considerado el mejor gestor español según la lista elaborada por Citywire, colocándose en el puesto 295 entre los mejores 1000 gestores del planeta, por lo que creo que tanto su seguimiento como este artículo ya están más que justificados.

Iván Martín, CFA. Responsable RV Santander AM

Iván Martín, CFA. Responsable RV Santander AM

Filosofía Buffettiana

“El objetivo consiste en una gestión de renta variable basada en una visión fundamental de elevada convicción, con una cuidadosa selección de activos y resultados sólidos y consistentes en el tiempo”.

“Voy a seguir desarrollando lo que he venido haciendo en mis etapas anteriores”

"El mercado se comporta de forma bipolar, especialmente con eventos de calado financiero y debemos evitar tomar decisiones basadas en eventos a tan corto plazo, que pueden distorsionar el precio de los activos”.

“Mantenerse al margen es vital para poder realizar buenas inversiones a largo plazo y evitar burbujas y modas pasajeras. Al verdadero inversor solo deberían importarle dos cosas: el precio de compra y el de venta”

"Deben ser negocios con visibilidad y con al menos una ventaja competitiva definida. Empresas que estén gestionadas o controladas por familias o grupos cuya alineación de intereses sea total con la buena marcha de la compañía. Que obtengan retornos sobre el capital empleadoaltos y recurrentes, con poca deuda, caja neta y muchas de ellas pocos seguidas por el mercado y con poca cobertura de analistas".

A lo largo de su vida como gestor, Martín ha mantenido siempre una visión de largo plazo y ha buscado compañías a las que les ha exigido una sólida situación financiera, una buena diversificación geográfica de sus ingresos, un perfil exportador, unos márgenes crecientes, defendibles y estables y un cierto poder de fijación de precios.

¿Os suenan estas citas? Son del propio Iván Martín, pero igualmente las podría haber suscrito el mismo Warren Buffett o los gestores de Bestinver.

Visión a largo plazo sin preocuparse por la esquizofrenia del mercado; inversión en negocios entendibles con resultados visibles, sólidos y consistentes. Empresas con poca deuda, que generen caja, con perfil exportador y diversificados geográficamente; y sobre todo, con altos retornos sobre el capital empleado y ventajas competitivas que los sostengan de forma recurrente. Como véis, las "leyes" de todo value investor.

Mucha teoría pero...¿y en la práctica?Durante su paso por Aviva Gestión (7 años) gestionó dos fondos de inversión, Aviva Espabolsa y Aviva Espabolsa 2. Fiel a la filosofía de su gestor, estos fondos trataban de buscar compañías cuyo valor intrínseco fuera muy superior al que refleja la cotización, y que cumplieran todos o parte de los requisitos descritos en el párrafo anterior, siempre con un visión largoplacista. Hagamos pues, un poco de mirada en retrospectiva y veamos cómo ha materializado el Aviva Espabolsa los principios del Value Investing:

Fuente: Morningstar.es

Fuente: Morningstar.es

El gráfico lo deja claro. De nuevo un gestor valuese sitúa entre los pocos que consiguen batir al mercado de manera recurrente. Observamos que en mediados de 2006 Aviva Espabolsa se situó por encima de sus benchmarks, y así continúa hasta día de hoy. Buenos números si miramos la revalorización en el último año, un 16,46% frente al 2,12% para el índice de referencia; pero estos números se convierten en dignos de elogio si ampliamos el horizonte de inversión a los últimos 10 años, donde el fondo consigue un 11,32% anualizado, lo que implicaría que triplicaríamos nuestra inversión inicial en ese periodo de tiempo.

Si seguimos indagando, al igual que hicimos con Bestinfond, podemos ver por qué empresas apuesta dicho fondo ibérico. Algunas de ellas son buenas conocidas de este blog como Duro Felguera (3,97% del total del fondo) o Viscofan(1% vs 5,61% en 1er Semestre 2012), siendo sus mayores posiciones a principios de 2013 Amadeus (7.37%). y DIA (7,14%). Otras de las empresas interesantes en las que invierte este fondo value son Ebro Foods (4,62%), Miquel i Costas (3,78%, anteriormente la primera posición del fondo con el 7,83% del total), Iberpapel, Ferrovial, Telefónica, Repsol, Baron de Ley o CAF. Resulta cuanto menos extraño dada la filosofía del fondo, que también tengan participaciones tanto en BBVA como Santander, y que las estén aumentando.

Y ahora que gestiona en Santander AM, ¿por qué empresas apuesta?

Como señalábamos anteriormente, Iván Martín dejó hace unos meses la gestión en Aviva (previamente también estuvo a cargo de fondos de RV de Banco Sabadell con excelentes resultados) para situarse como director de renta variable ibérica en Santander. Dado que su incorporación efectiva se presume el 1 Noviembre de 2012, es de esperar que su "mano" ya se haga de notar en los fondos que gestiona, principalmente el Santander Spanish Equity y el Banif RV España. Si echamos un vistazo tanto a la composición de estos dos vehículos de inversión como a los últimos movimientos, podemos extraer algunas conclusiones interesantes.

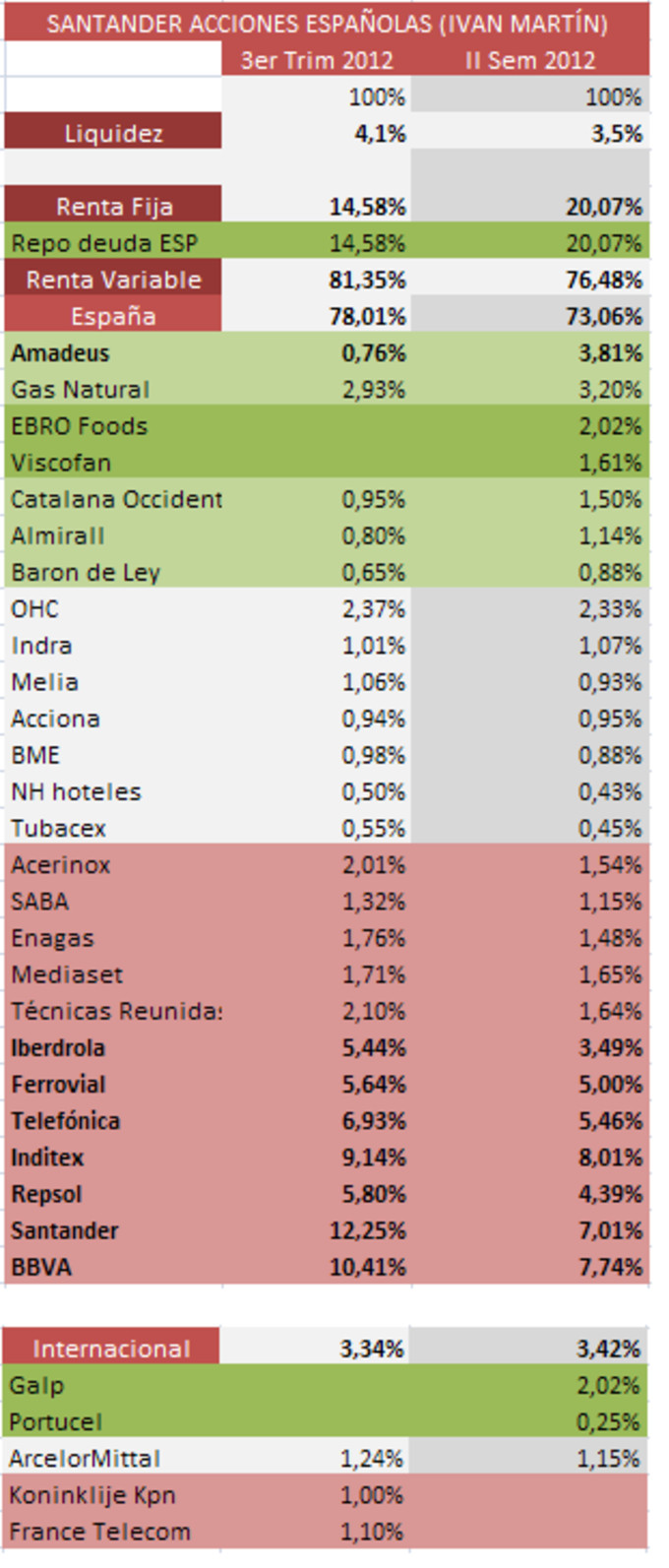

- Santander Acciones Españolas

Este fondo, del cual no juzgaré su actuación pasada ya que no es lo que pretendemos mediante este artículo, estaba compuesto mayoritariamente a finales del tercer trimestre de 2012 por las blue chips españolas: Inditex, Santander, Telefónica, BBVA, Iberdrola y Repsol. Presumiblemente tras la llegada de Iván Martín y su estilo value, se ha reducido notablemente la presencia en ellas, especialmente en bancos. Por otro lado, destacan la sobreponderación en empresas como Amadeus (recordemos su 1ª posición en Aviva), Gas Natural, Catalana Occidente, Almirall o Barón de Ley. Por último, enormemente destacable en nuestra búsqueda de ideas de inversión las nuevas incorporaciones: nuestra Viscofan con un 1,61% del total de la cartera, la que ya podemos adelantar será la próxima protagonista del blog, Ebro Food, y las portuguesas Galp y Portucel.

Santander Acciones Españolas. Fuente: CNMV

Santander Acciones Españolas. Fuente: CNMV

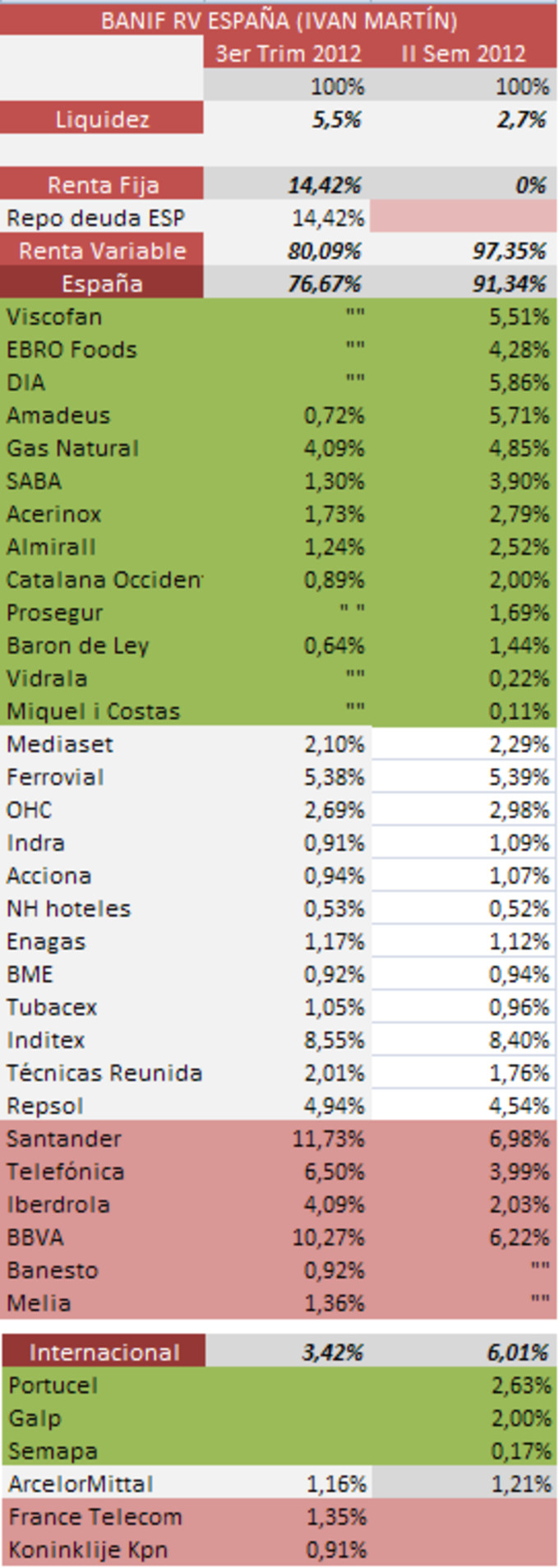

Si en el primero de los fondos ya podíamos adivinar las intenciones del reconocido gestor tras su entrada en Santander, en el BANIF RV España estos principios de la inversión en valor se hacen más visibles aún. Igual e incluso mayor reducción de su peso en blue chips españolas y bancos, y aumento de posiciones en empresas como Amadeus, Acerinox, Gas Natural, SABA, Almirall, Baron de ley o Catalana occidente. Más significativo aún es en este caso, la incorporación de nuevas empresas al portfolio del fondo, hasta 9 empresas nuevas desde la entrada de Martín en su gestión.

De nuevo vuelven a aparecerViscofan y Ebro foods, en esta ocasión entrando con gran fuerza en el fondo. Les acompaña DIA, que entra directamente como 4ª mayor posición, junto con otras empresas muy interesantes como Miquel i Costas, Vidrala o Prosegur. También vuelven a aparecer las apuestas lusas del fondo anterior la papelera Portucel y GALP, acompañadas en esta ocasión por el holding Semapa (que también tiene en cartera Bestinver). Sin duda, ya se hace de notar el toque "Value" en este fondo ibérico.

Banif RV España. Fuente: CNMV

Banif RV España. Fuente: CNMV

En conclusión...

No sólo de Bestinver vive el hombre, y debemos tener claro que

existen muchos gestores excepcionales tanto a nivel nacional como internacional. No siempre invertirán correctamente, pero podemos aprender mucho de ellos, de sus elecciones y apuestas personales,

de susfallos y de sus aciertos. De momento, con este artículo ya sabemos otro puñado de empresas a las que seguir la pista y analizar concienzudamente para descubrir si realmente son una buena oportunidad de inversión para nosotros. E

mpresas como Ebro, Viscofan, DIA, Amadeus, Portucel, Semapa o Miquel i Costas entre otras, que pueden esconder un gran valor no detectable a simple vista.Si no quieres perderte nuevos artículos sigue mi blog y/o mi cuenta de Twitter: @arturoballester

Fuentes utilizadas: Cotizalia | Fundspeople | CNMV

El problema de seguir a este tipo de gestores es que estamos a merced de que puedan ser fichados por otras compañías. Por ejemplo, Gonzalo Lardíes, uno de los grandes gestores españoles, ha cambiado varias veces de empresa en los últimos años, lo cual es un handicap importante a tener en cuenta.

Es cierto Jorge, pero es innegable que si son gestores reputados les dejarán en mayor medida gestionar de acuerdo a sus convicciones. En este sentido creo que se nota bastante la mano de Iván en los fondos de Santander, sobre todo en el BANIF, y nos da una idea de las empresas por las que apuesta personalmente.

Me refiero más bien a que lo ideal sería que el gestor tuviera cierta estabilidad en la empresa (gestora de fondos) para gestionar el fondo bien en lugar de estar cambiando cada 2 - 3 años. Yo entiendo su postura, es decir, que si le ofrecen más salario en otra empresa es lógico que se marcha, pero los partícipes del fondo deberíamos exigirle cierta estabilidad y permanencia para que pueda demostrar su exigencia.

Imagina que Paramés, por ejemplo, cambiara cada 3 años de gestora de fondos. Al final, no podría demostrar la calidad que tiene...

Totalmente de acuerdo en eso, sobre todo cuando las comisiones de un fondo a otro aumentan radicalmente y no te permiten seguir confiando en un gestor que te gusta.

Esperemos que le dejen plasmar sus principios value en Santander y se perpetúe en el tiempo, por el bien de todos :)

Como comentáis, uno de los problemas es ese, que los gestores no gestionan dentro de su propia gestora, por tanto como cualquier trabajador puede cambiar de empresa.

A parte, seguir las posiciones de estos fondos, aunque nos indique empresas interesantes, lo hace algo tarde, ya que es a toro pasado con precios pasados, pero puede seguir siendo útil , sin duda.

Por último, me quedo con esa mayor exposición a Gas Natural una de mis preferidas en cartera (aunque no es muy value), las tengo a 11 y poco.

Creo que su cada vez mayor exposición al exterior, su política de reducción de deuda y la vuelta al dividendo en efectivo, han sido las causantes del repunte de una cotización que estaba muy castigada desde los conflictos con Sonatrach.

Creo que la concepción de que llegamos tarde cuando se publican los movimientos en los fondos de inversión es errónea, por lo menos en cierta parte y en cuanto a fondos value se refiere. Buffett decía que la mayor estupidez era comprar una acción cuando ésta estaba subiendo, y el value va mucho de eso, por lo que creo que lo del tiempo no es un factor tan crucial a la hora de observar estos fondos.

Gas natural no me he metido a analizarla pero las medidas que comentas no pintan mal ;)

Muy bueno Arturo. Como dices, se nota mucho la mano del gestor tras su entrada en el fondo. Lo que diferencia al buen gestor de uno mediocre: el mediocre apuesta por los blue chips, no se moja, se dedica a seguir al índice y en muchas ocasiones aún lo hará peor para el partícipe por las comisiones...

Impaciente por leer tu análisis de la próxima protagonista, Ebro Foods. Ojo que está disparada, así que rápido, rápido :)

Totalmente de acuerdo, y en estos fondos se nota de lo lindo. Me parecieron interesantísimas sus apuestas en el BANIF RV, empresas que ambos seguimos y sabemos que son de gran calidad. Especialmente remarcable su idilio con AMADEUS y DIA no crees? La primera me gusta pero la segunda dudo del recorrido al alza que le quede. Tampoco perdamos de vista sus elecciones en Portugal...

Con Ebro empezamos la semana que viene :)

Buena información, y muy bien resumida.

P.D: Por cierto Arturo, felicidades por tu buena noticia, te lo mereces!

Muchas gracias Antonio, una gran alegría sin duda! =)

De nuevo, el gran Arturo con nosotros, presentándonos a un gestor del cual habrá que seguir bien atentos, y a quien yo no conocía.

Veo mucha similitud con bestinver, y veo que hay coincidencias en sus inversiones, hay una apuesta común en acerinox (ojo, que aquí a menos de 3 años, hay un 50% más de valor casi seguro), veo también coincidencia en semapa, igualmente con gas natural, de la que dicen que hasta los 18 va a volar sin problemas, y viene haciéndolo desde los 11, aunque la gente ya se olvidó donde cotizaba cuando compró Fenosa, y añade Portucel de la cual se habla bien.

En cualquier caso, tenemos otro gestor valué, con resultados acreditados anteriormente, que posiblemente lo veamos al menos 5 o 6 años en Bsch y BANIF, y que puede aportar buenos resultados.

Es una suerte que cada día aparezcan más gestores valué en nuestro país, y que el amigo Arturo nos los presente.

Gracias

Yo creo que muchas coincidencias vienen de que se miran los unos a los otros.

Si, muchas de las "ideas" de inversión de los gestores vienen de estudiar a la "competencia" y ver en qué invierten ellos, pero de lo que también estoy seguro es de que harán sus propios análisis sobre las compañias (si son competentes), lo que refuerza más si cabe la confianza que se puede tener en dichos valores.

yo no se que haran ellos , pero yo si hago eso mirar a los buenso gestores y donde existan coincidencias o apuestas muy fuertes , invierto en esas compañias.

Qué significa que un negocio tenga visibilidad?

Buenos dias Ignasi, por visibilidad de un negocio entendemos que tenga perspectivas de perdurar en el tiempo, véase 10 años o más. Una de las citas más utilizadas por los value investors es preguntarse antes de entrar en una empresa , si ésta todavía estará en marcha a 10 años vista. En caso negativo, no entraríamos en ella.

Un saludo!

Gracias Arturo, saludos!

Una vez mas genial articulo Arturo, yo seguia a IVAN cuando estaba en AVIVA como seguia a Bestinver, pero al cambiar al Santander le habia perdido la pista por la infinidad de fondos que tiene el Santander, pero ahora con tu posto ya se que dos fondos debo seguir. Aprovechando que MDF ha dado dividendos hoy, destacar de tu post, el 3,97 % de MDF en el Fondo Iberico, es un parcentaje que para una empresa pequeña como MDF, es muy indicativo de la apuesta por ella. Me alegra leerlo.

podemos ver por qué empresas apuesta dicho fondo ibérico. Algunas de ellas son buenas conocidas de este blog como Duro Felguera (3,97% del total del fondo).

Haber si hoy con los dividendos cobrados compran mas duro felguera.

Respeto a toro pasado, es una ventaja no una desventaja, puedes comprar sus compañias a un precio menor que ellos muchas veces si bajan, y por tanto tu margen es mayor, si sube el precio tu margen es menor que el de ellos, pero teniendo en cuenta que las compran a largo plazo, si la accion no se revalorizo mucho es apta, si se disparo, claro ya no conviene entrar. Te animo ARTURO que sigas desgranado buenso gestores, es cuestion de ver coincidencias entre varios gestores y buenos y ya tienes que comprar que se equivoquen es posible pero no hay duda que se equivocan menos que los demas y rara vez con su mayor apuesta.

Tambien te felicito por tu buena noticia, ....todo lo que sean buenas noticias bien venidas son.

Buenos días, podéis poner el isin de los fondos, no encuentro el de banif.

Estupendo post, muchas gracias.

Hola Juan, aquí los tienes:

Banif RV España: ES0112795036

Santander Acciones Españolas: ES0138823036

Un saludo!

Gracias Arturo. Un saludo

Buenas Arturo,

¿Sabemos como evolucionan los fondos de este buen hombre?, y que posiciones esta tocando en los últimos dos meses?, sería muy bueno, ver que esta haciendo esta gente.

Un abrazo, y gracias por adelantado.

Pues no lo estoy siguiendo últimamente ya que como sabes mi tiempo escasea. De todos modos, a ver si saco un rato y hago algún artículo con posiciones nuevas de fondos ahora al acabar el Q2,

Un abrazo!

Gracias Arturo, estaremos encantados de leer lo que venga de ti. Un abrazo

Buenos días:

Soy un seguidor del Value Investing, tengo en gran estima a IVAN MARTIN, y estoy pensando en suscribir el SANTANDER RENTA VARIABLE ESPAÑOLA P.P., pues pienso que actualmente estará gestionado por Ivan, por ser el responsable de la renta variable iberica en Asset Management (AM) de Santander.

Mi pregunta es, Ivan Martín también dirige las inversiones en los planes de pensiones como el que comento, o solo en los fondos de inversión.

Gracias.

Aqui tenemos un problema importante.

Si analizamos BESTINVER, IVAN MARTIN, ....los value españoles que operan en RV españa, nos salen 15/20 empresas no mas y no hay mucho mas donde elegir, y suelen estar en precio.

Lo dificil es verlas infravaloradas.

En fin paciencia