"Me da igual que el Dow Jones baje en un día 200 puntos o

50. Al final, las compañías superiores

tendrán éxito y las mediocres fracasarán, y los inversores de cada una serán

recompensados en consecuencia" Peter Lynch

Hablar de Miquel y Costas (MCM) es hablar de una de las tres compañías líderes en la producción de papeles finos y de bajo gramaje a nivel mundial. La Mid-cap española, es la cabecera de un holding de empresas industriales cuyo negocio es, principalmente, la fabricación, comercialización y prestaciones de servicios directamente relacionados con estas modalidades de papel. ¿Y qué es el papel de bajo gramaje? Es el que se emplea, entre otras muchas cosas, para envolver el tabaco de los cigarrillos. De este modo, el principal sector al que se dirige su actividad es al de la industria tabaquera, actuando como proveedor de las principales elaboradoras internacionales. Entre la gama de productos que fabrica, se encuentran, además de los papeles para la industria cigarrillera, papeles para impresión, librillos de papel de fumar, papeles especiales y pastas textiles.

Pero sin duda, hablar de Miquel y Costas es hablar de una empresa global, con una fortísima exposición a los mercados internacionales. Pese a ocupar una posición de liderazgo en el sector papelero en España, el mercado interior supone menos de un 20% de las ventas totales del grupo. El lugar de preeminencia

que representa en el ámbito mundial, sitúa a la empresa española en el tercer

puesto mundial en el negocio del papel para liar cigarrillos, con presencia en más de 50 países. No obstante, su

cuota de participación en el mercado mundial, supone en torno a un 5% del

total, porcentaje que puede resultar escaso si se comprara con las dos grandes

del sector, que entre ambas se reparten el 70%. Los colosos de la industria son

la estadounidense Schweitzer-Maudauit Inc. (SWM:NYSE) y la austríaca Papierfabrik Wattens GMBH & Co. (no cotiza).

Sin embargo, Miquel y Costas presenta una ventaja competitiva única que le desmarca significativamente de las gigantes del sector y que otorga a la compañía que preside Jorge Mercader elevadas barreras de entrada. El foso que rodea la fortaleza de Miquel y Costas lo crea la elevada sofisticación tecnológica de sus plantas productivas, en muchas ocasiones únicas en España, que convierten a la empresa en la única capaz de fabricar todos los componentes que forman los cigarros (papel del cigarro, papel del filtro y filtro). Así es como consigue desmarcarse de los líderes del sector, ante los que no puede competir en volumen de negocio.

PINCELADAS DE HISTORIA

Miquel y Costas sitúa los orígenes de su actividad en la industria del papel en la cataluña del siglo XVIII. Las primeras andaduras de la que hoy es una de las compañías lider en la fabricación de papeles finos a nivel mundial, datan de 1725, cuando la familia Miquel comienza a fabricar papel a mano. No fue hasta 1879 cuando los hermanos Miquel, Lorenzo y Antonio, dieron forma de Sociedad a una ininterrumpida actividad familiar papelera de más de 150 años de historia, a través de la constitución de Miquel y Costas & Miquel, S.A.

En las primeras decadas del siglo XX, la hegemonía de la empresa catalana ya era una realidad más que palpable, incluso a nivel internacional. En 1920, practicamente la totalidad de su producción era exportadora. Tanto era así, que por aquel entonces, desde la propia compañía se atrevían a decir que sus papeles eran escasamente conocidos en la peninsula. Únicamente con la introducción de la marca Smoking, Miquel y Costas comenzó ha adquirir notoriedad en el mercado español.

Sin embargo, su posición en el mercado Latinoamericano era casi hegemónica. En 1925, el 80% del papel de fumar importado por Chile procedía de la compañía española. Además, en 1926, el 70 y el 60% de las importaciones cubanas y mexicanas respectivamente, eran adquisiciones de papel de liar hechas a Miquel y Costas.

Fruto de su enorme potencial, la compañía se transformaría en Sociedad Anónima en 1929, con un capital social de 8 millones de pesetas, convirtiéndose así en la segunda mayor empresa papelera del país, sólo por detrás de La Papelera Española.

Cincuenta años después, en 1978, la papelera da el gran salto y comienza a cotizar en Bolsa mediante la negociación en corros. Finalmente, el 27 de noviembre de 1996 se lleva a cabo con éxito la Oferta Pública de Venta que supuso que el 58% del capital social de Miquel y Costas pasase a cotizar en el nuevo Mercado Continuo de Valores, a un precio de salida de 3.025 pesetas (18,18 € aprox.) la acción.

Actualmente, el Grupo Miquel y Costas está compuesto por nueve empresas, dedicadas a actividades que abarcan desde la comercialización a los servicios, pero cuya esencia y donde se sitúa el grueso de sus negocio sigue siendo la producción de papeles finos.

TERRANOVA PAPERS: UNA APUESTA DE VALOR

En julio de 2010 Miquel y Costas anuncia la constitución de una nueva filial del Grupo, Terranova Papers. La nueva compañía nace con el objetivo de reforzar uno de los segmentos de negocio que menos protagonismo posee en el total de las ventas del grupo: la producción de papeles industriales. Así, Terranova se centrará en la fabricación de papeles de bajo gramaje de gran sofisticación técnica y alto valor añadido, destinado a usos industriales.

Sin embargo, la verdadera razón por la que el holding catalán decidió crear una nueva filial vería la luz el año siguiente. El 6 de mayo de 2011, Miquel y Costas anuncia a través de la CNMV su decisión de invertir 45 millones de euros en la construcción de una nueva planta de 14.000 m2 y que la encargada de su gestión, no será otra que Terranova Papers. La actividad de la nueva planta se enfocaría a la producción de una gama de papeles

industriales para automoción, para la industria electronica, laminado decorativo, pero principalmente, para el sector de la alimentación (como podemos ver en la imagen). La planta se puso en marcha en el último cuatrimstre del pasado año y dispone de maquinaria de tecnología punta en la industria papelera y de procesos de producción tecnolgicamente inéditos hasta la fecha en nuestro país.

Este proyecto ha supuesto un importante paso adelante para la Miquel y Costas y un enorme avance cualitativo que le ha hecho ganar peso en segmentos más alla de la industria tabacalera, asumiendo mayores cuotas de mercados que la compañía conoce profundamente y, con ello, estar presente en todas las gamas de productos para usos industriales y para el sector del tabaco. Además, este nuevo proyecto proporciona al grupo significativas sinergias corporativas, pues la nueva factoría se proveerá de las pastas especiales necesarias para su proceso productivo gracias a CELESA, otra de las filiales de Miquel y Costas, que permitirá reforzar aún más su grado de integración vertical y aprovecharse de mayores economías de escala.

LA INTOCABLE DE BESTINVER

En la industria de la gestión de activos en España, existe una entidad que brilla con luz propia, consecuencia de su sobresaliente historial de rentabilidades y de su acierto en la selección de valores. Hablamos, como no, de Bestinver. Su filosofía de inversión centrada en el Value Investing y la Escuela Austriaca de economía, ha convertido a la gestora dirigida por Francisco García Paramés en referencia mundial en lo que a inversión en valor se refiere.

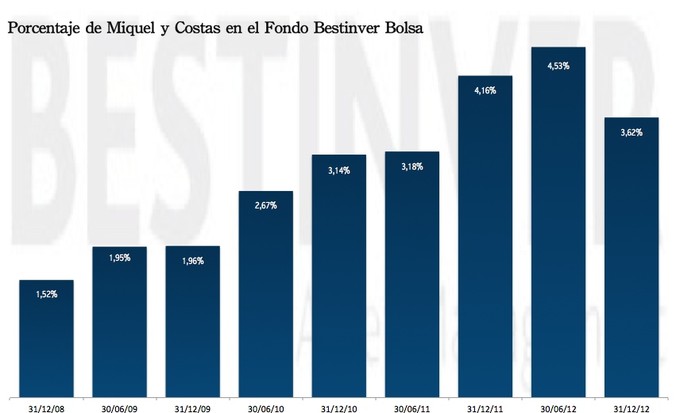

Por tanto, en cualquier proceso de selección de acciones desde una óptica Value, una cuestión que podría sobrevolarnos el pensamiento una vez hemos elegido una compañía, es averiguar que piensa la gestora número uno en España acerca de ella. Y en este caso, Miquel y Costas sí que parece ser del agrado de los exigentes y metódicos gestores de Bestinver. En el siguiente gráfico, queda claro.

De entre la multitud de instrumentos de ahorro que posee bajo gestión Bestinver Asset Management (6 fondos de inversión, varias sicavs y un Hedge Fund), Bestinver Bolsa invierte el 100% en valores de renta variable iberica. Y en él, la papelera española ha tenido un protagonismo creciente, hasta alcanzar la cuarta mayor posición entre las compañías españolas que componen el fondo. Esto ha convertido a Bestinver en accionista de gran relevancia en Miquel y Costas, pues actualmente, controla el 12% de la compañía, proporcionándole en 2012 un total de 760.000 € de ingresos por dividendos.

Para finalizar, en cuanto a cifras, la compañía presenta en 2012 un volumen de ventas por importe de 200 millones de euros y un beneficio neto de algo más de 27 millones. De destacar es que estas ganancias han aumentado a una media de más del 10% anual en los últimos 16 años.

Aquí, su historia bursátil

Y recuerda que...

"Encontrar la compañía más prometedora es sólo el primer

paso. El siguiente, es investigar" Peter Lynch

Os espero en los próximos artículos, donde analizaremos la compañía a fondo. Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter: @saezcastillero