En las últimas horas se ha publicado el informe del cuarto trimestre de la gestora Bestinver. A continuación os reproduzco el contenido íntegro de dicho informe, así

como la evolución del valor liquidativo y del valor objetivo de los

fondos principales (Bestinver Bolsa y Bestinver Internacional).

CARTERA INTERNACIONAL

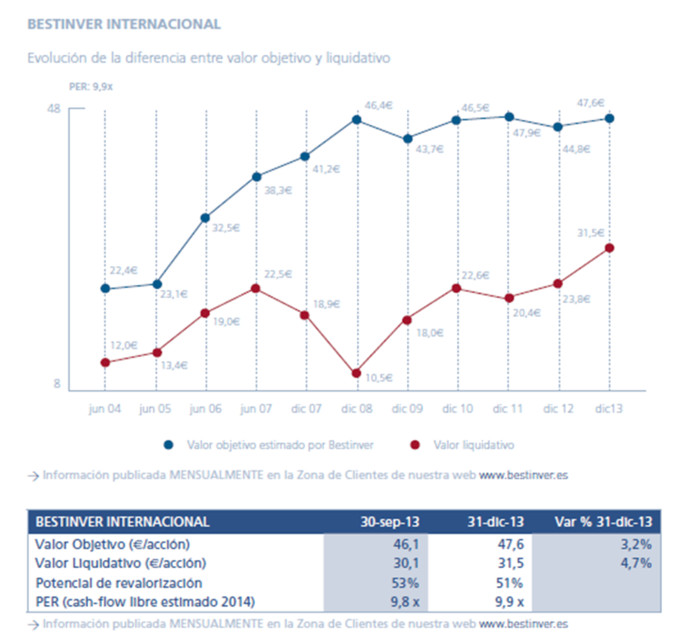

El valor liquidativo de nuestra cartera global ha subido un +32,5% en 2013. El índice de referencia MSCI World (Morgan Stanley Capital International) subió un +18,7%. Tras este excepcional comportamiento, el valor liquidativo de la cartera internacional alcanzó a final de año un récord histórico en 31,54 € por participación, ya claramente por encima de los anteriores máximos de entre 23-25 € alcanzados en diferentes momentos entre 2011 y 2012 y, anteriormente, en el verano de 2007.

A largo plazo, la rentabilidad anual en los últimos 5 y 10 años ha sido el +24,7% y +11,8%, respectivamente. Esta rentabilidad anual fue superior a la del índice en un +11,9% y un +7,9%, respectivamente. Desde su inicio en 1998 la cartera internacional ha generado una

rentabilidad anual del +10,85% hasta el final de 2013, que compara con un +2,3% anual del índice de referencia.

A la fuerte rentabilidad del 2013 ha contribuido la generalidad de las compañías en que estamos invertidos. Exor (+74%), Thales (+78%), Panalpina (+61%), Lagardere (+80%) y CIR/Cofide (+45%) son algunos de los ejemplos más notables, tanto por la fuerte revalorización como por la importancia en peso que tienen o tenían en la cartera. Solo dos compañías, Debenhams y Publigroupe, han sufrido caídas significativas en su cotización durante el año, de alrededor del 35%. Su peso en la cartera era, por otro lado, relativamente pequeño.

La buena noticia de la rentabilidad de 2013 tiene su contrapartida evidente en que va agotando el potencial de revalorización futuro, en la medida en que las propias compañías no puedan crear valor al mismo o mayor ritmo, y/o en la medida en que nuestra labor de creación de valor rotando de inversiones con menos a más potencial no sea suficiente. Efectivamente, aunque el comportamiento de los negocios de las compañías en que estamos invertidos está siendo positivo, la creación de valor ha quedado lejos del ritmo frenético de revalorización de la cartera. Esto ha supuesto que hayamos tenido que reducir el peso en una gran proporción de nuestras inversiones, abandonando algunas de ellas completa o casi completamente (12 compañías en total). Ante una situación como esta, por otro lado natural en un año de gran rentabilidad, hemos tenido que intensificar nuestra habitual labor de buscar nuevas alternativas de inversión. Dicho reto lo hemos resuelto de manera relativamente satisfactoria, ya que hemos incorporado 13 nuevas inversiones. Más importante aún, en el año 2013 hemos mejorado la valoración de la cartera en un 6,2% desde los 44,8 € a finales de 2012 hasta los 47,6 €. Esto se ha producido en mayor medida gracias a nuestra labor de rotación de inversiones que a la propia creación de valor de las compañías. Aun así y con todo, el potencial del fondo en el año 2013 se ha visto sensiblemente reducido, y el nivel de liquidez ha crecido apreciablemente, hasta el 8,3% (vs 3,5% a final de 2012).

Como muestra el cuadro siguiente, se puede decir que durante el año 2013 hemos incrementado ligeramente el carácter global de la cartera internacional.

Exposición geográfica de la cartera Internacional Peso %

2012 2013

Sur de Europa 13% 12%

Norte y centro de Europa 44% 39%

Norteamérica 17% 19%

Emergentes 22% 22%

Efectivo 4% 8%

Total 100% 100%

Sigue estando muy concentrada en un número reducido de compañías. Así, a finales de 2013 las 15 inversiones más importantes suponían casi el 57,5% de la cartera.

Respecto de sus características fundamentales, el 55% de la cartera está invertida en compañías que cumplen todas las características que buscamos en una inversión:

• Compañías globales o con una importante diversificación internacional

• Generan una elevada rentabilidad sobre el capital invertido,

• Disfrutan de sólidas ventajas competitivas,

• Situaciones financieras muy holgadas o cómodas y

• Cotizando a valoraciones atractivas.

En este grupo de compañías, BMW, Wolter Kluwer, Exor, Thales, Schindler, Willis y General Dynamics están entre las principales.

El resto de la cartera (37%) está invertida en compañías que, en todo caso, cumplen la mayoría aunque no todos los criterios y, en general, la carencia viene compensada por cotizar a valoraciones con descuentos superiores a la media del fondo, o por ser negocios especialmente sólidos o defensivos. Las compañías en cuestión son, generalmente, o negocios escasamente diversificados internacionalmente, o no disfrutan de una ventaja competitiva clara. Entre estas compañías destacan por su peso en la cartera WM Morrison, Tesco, Deutsche Börse o Hyundai Motor.

Otra de las características que buscamos en las compañías en las que invertimos, es que estén controladas por una familia. Este tipo de compañías actualmente suponen prácticamente el 50% de la cartera internacional, una proporción muy superior a la media de las bolsas. Nuestra experiencia es que en este tipo de compañías se tiene más en cuenta al accionista cuando se toman las decisiones de asignación del capital.

De forma ya agregada al 100%, detallamos a continuación los parámetros medios ponderados más relevantes que definen las características fundamentales de la cartera:

CIFRAS MEDIAS PONDERADAS

Rentabilidad sobre capital invertido (ROCE) 46%

Rentabilidad implícita del flujo caja libre (FCF yield) 11,5%

Peso de las compañías con caja neta en balance 47%

Peso de las compañías con bajo endeudamiento (<2x ebitda) 32%

La cartera internacional cotiza a un PER de 9,9x con un potencial del 51%. Es decir, la relación precio / valor en Bestinver Internacional es de 0,66, lo que implica estar pagando 66 céntimos por cada euro (de valor estimado por Bestinver) del fondo.

CARTERA NACIONAL

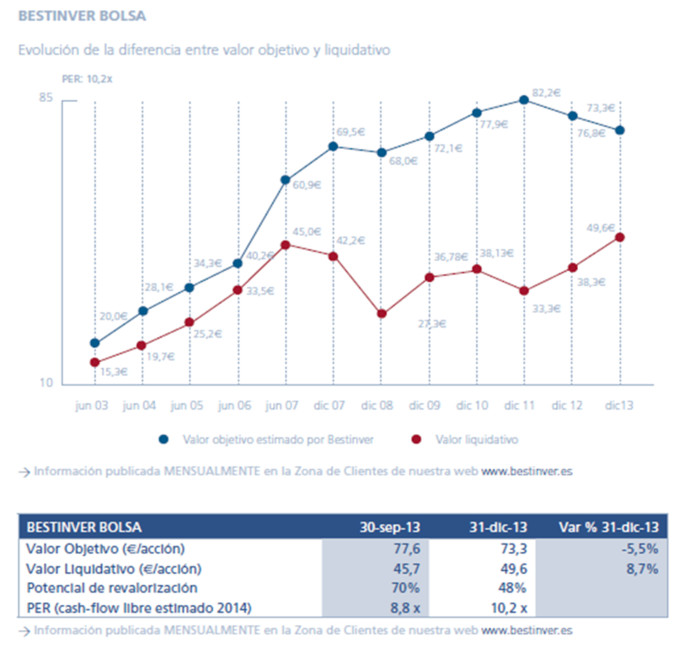

El valor liquidativo de nuestra cartera ibérica ha subido un +29,7% en 2013. El índice de referencia (70% IGBM y 30% PSI) subió un 20,8% (un +22,7% el Indice General de la Bolsa de Madrid y un +15,6% el Portguese Stock Index). La cartera ibérica ha superado, algo más de 6 años después, el anterior máximo alcanzado en el verano de 2007. Recuérdese que el IGBM sigue, a finales de 2013, un 41,3% por debajo de los máximos de 2007.

A largo plazo, la rentabilidad anual de la cartera ibérica en los últimos 5 y 10 años ha sido el +12,7% y +10,8%, respectivamente. Esta rentabilidad anual fue superior a la del índice en un 10,3% y un 8,1%, respectivamente. Desde su inicio en 1993 la cartera ibérica ha generado

una rentabilidad anual del 15,9% hasta el final de 2013, que compara con un 7,6% anual del índice de referencia.

Entre las numerosas inversiones que se han comportado positivamente durante el 2013 destacan por la fuerte revalorización e importante peso en la cartera Sonae (+52%), Semapa (+43%), Laboratorios Rovi (+88%), Laboratorios Almirall (+59%) y Miquel i Costas (+49%). Entre otras compañías con menor peso también se han producido fuertes revalorizaciones, como por ejemplo Sol Meliá, Atresmedia, Mediaset, Europac, Ibersol, Zon, Vidrala, Altri, Bankinter, Bankia y Sacyr. Y por el lado negativo, destaca la caída de Acciona (-26%), y Portugal Telecom, Galp y ArcelorMittal cuyas cotizaciones apenas se han movido. Mención especial merece el caso de Pescanova, ya comentado en cartas trimestrales anteriores, donde anticipamos perder toda la inversión, que, afortunadamente, se limitaba al 1,5% del fondo. La información publicada sobre lo sucedido apunta hacia un complejo caso que comprende falsedad contable y otros delitos que, lamentablemente, no supimos detectar y que, como a nosotros, sorprendió a prácticamente todos los accionistas, acreedores y autoridades responsables.

Durante el año 2013 la percepción sobre las economías, tanto de España como de Portugal, ha cambiado drásticamente. Ya el año pasado advertíamos una clara mejora en la competitividad de ambos países, que esperábamos comenzaran a dar sus frutos. Efectivamente, en ambos casos se pueden observar ya síntomas de mejora. Aunque con algunas diferencias, los procesos de adecuación de los factores de producción están teniendo réditos apreciables en el saldo exterior, y en la estabilización de otros indicadores de actividad y empleo. No

obstante, persisten todavía obstáculos al crecimiento económico, fundamentalmente en la forma de elevados endeudamiento y presión fiscal. Como ya decíamos el año pasado, el primer obstáculo se resuelve con ahorro, y el segundo es una elección política (que además tiene influencia en el primero). Cuanto más profundicen los poderes públicos en medidas liberalizadoras y de reducción de gasto público improductivo para poder aliviar a los agentes creadores de riqueza de la actual carga fiscal, antes y con mayor vigor volverá el crecimiento económico.

En línea con este fuerte cambio de percepción sobre el futuro de ambas economías, las bolsas española y portuguesa, y en especial los negocios domésticos más cíclicos, han tenido un gran comportamiento durante el año 2013, que continúa en las primeras sesiones del 2014. Nuestra cartera ibérica ha participado de dicha bonanza, aunque tenemos que admitir que solo parcialmente. Como ya hemos indicado anteriormente, efectivamente durante el 2013 hemos invertido con muy buenos resultados en compañías como Ibersol, Mediaset, Atresmedia, Bankinter, Bankia, Sacyr, etc. No obstante, y a pesar de dichas inversiones, la exposición total de la cartera a este tipo de compañías ha sido moderada. A tenor del estupendo comportamiento visto en bolsa, quizá se pueda decir que el mayor error de omisión en 2013 ha sido no haber incrementado dicha exposición a este tipo de negocios. De haber sido así, la cartera hubiera batido al índice de referencia todavía por mayor margen.

En todo caso, y a los precios de cotización de hoy de la mayoría de negocios domésticos cíclicos, mucho más altos, nuestras exposición es todavía inferior a la de hace unos meses. Quizá estemos “pecando”, de nuevo, de ser demasiado conservadores, o quizá la percepción,

según se infiere de las valoraciones actuales, haya superado la realidad. Nosotros no “miramos atrás” y continuamos con nuestra tradicional disciplina de proceso de inversión, y el resultado es que actualmente encontramos escaso margen de seguridad.

En la siguiente tabla resumimos la exposición geográfica de las ventas/contribución de los negocios de las compañías de la cartera ibérica a final de los años 2012 y 2013, donde también se puede apreciar que hemos incrementado el carácter global de la misma:

Exposición geográfica de la cartera Internacional Peso %

2012 2013

Sur de Europa 42% 36%

Norte y centro de Europa 22% 18%

Norteamérica 8% 7%

Emergentes 19% 25%

Cash 9% 14%

Total 100% 100%

A pesar de la buena rentabilidad, la mala noticia del año 2013 es que hemos vuelto a reducir la valoración de la cartera, en un -4,5% desde los 76,8 € por participación a finales de 2012 hasta los 73,3 € a finales de 2013. Dicha pérdida de valor, que se ha concentrado en el último trimestre, se ha producido fundamentalmente porque hemos reducido la valoración en algunas de nuestras principales inversiones. El cambio más significativo lo hemos llevado a cabo en Portugal Telecom, principalmente como consecuencia de la operación de fusión con su participada brasileña, Oi, y de ampliación de capital. Nuestra peor valoración relativa del negocio brasileño, así como la dilución que supone ampliar capital en una situación de infravaloración ha supuesto un recorte significativo en la valoración del grupo. También hemos ajustado a la baja, aunque en menor medida, las valoraciones de Telefónica, Arcelor Mittal y Acciona. A estos recortes en valoración se suma también la pérdida ocasionada por Pescanova, cuyo impacto ya tuvo lugar en la primera mitad del 2013.

A final de 2013, tras la fuerte rentabilidad y consiguiente reducción de potencial, en el contexto de la dificultad que hemos encontrado para crear valor, la cartera acumulaba una liquidez del 14%. Este nivel es históricamente alto, y habría que remontarse al año 2006-7 para encontrar un nivel de liquidez similar. La cartera nacional cotiza a un PER de 10,2x, con un potencial de revalorización del 48% y una relación precio / valor de 68 céntimos por cada Euro de valor objetivo.

A continuación os dejo los diversos artículos que hemos ido publicando bajo la etiqueta "Bestinver", que seguro os resultan de interés:

20 de septiembre de 2013: "Tu preguntas, Francisco García Paramés responde" (aquí)

31 de julio de 2013: Bestinver: carta a los inversores (2º trimestre) (aquí)

04 de julio de 2013: Paramés: "España se ha convertido en un país muy atractivo" (aquí)

02 de junio de 2013: Conferencia de Paramés (Bestinver) en Crèdit Andorrà (aquí)

08 de mayo de 2013: Perspectivas de Bestinver para el 2º trimestre de 2013 (aquí).

18 abril 2013: Los díez magníficos de Bestinver (aquí)

30 marzo 2013: Bestinver apuesta por Iberdrola (aquí)

14 marzo 2013: Conferencia de Álvaro Guzmán de Lázaro en Forinvest (aquí)

07 marzo 2013: Bestinver se reconcilia con Telefónica (aquí)

18 enero 2013: Bestinver, Value Investing y Escuela Austríaca de Economía (aquí)

04 enero 2013: ¿Cómo invierten desde Bestinver? (aquí)

11 diciembre 2012: Entrevista a Álvaro Guzmán de Lázaro en el Instituto Juan de Mariana (aquí)

04 diciembre 2012: Entrevista a los gestores de Bestinver en Value Investor Insight (aquí)

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos